整个6月份行情都不是很理想,但是也不乏个别优秀标的股价涨停甚至连板,

今天,就有一家公司的股价实现了三连板,为何能打出高度呢?

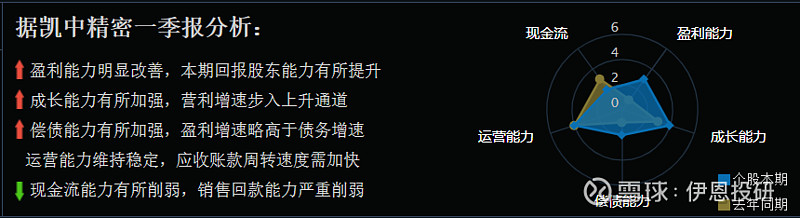

从基本面上看:

6月24日晚公布的中报业绩预告是催化剂:预计2024年上半年,实现净利润7,000-9,000万元,同比增长10.68倍-14.02倍。

其核心原因在于:

1、伴随新能源汽车三电集成化、高压化、轻量化,以及自动驾驶、车路云协同技术发展,市场对高技术要求的精密嵌塑零组件需求快速增长,公司新能源精密连接器等产品订单需求旺盛、定点项目量产后进入密集交付期,销售收入较快增长;

2、公司运营效能持续提升,新型工业化智能制造技改收效逐步释放,主营业务业绩进一步提升;

3、德国公司海外研产销一体化平台,为国际大客户提供本地配套,优势凸显,公司与核心客户深度绑定,不断获得海外市场平台型产品新项目定点。 多年头部客户同步研发,技术沉淀不断取得市场突破,在国内、外新能源汽车等市场领域快速拓展一线车企、知名 Tier1优质客户的定点,蓄力长期稳健增长。

它就是凯中精密啦!从对一季报的分析来看,公司的盈利能力解、成长能力、偿债能力都有所提升。

但是,中报业绩大幅预增的公司有十几家了,为何凯中精密能实现三连板呢?

关键在技术层面有主力运作!

从大周期上看,2017-2020年,是公司首发上市股价连板打出高度后,持续下跌的一个熊市阶段。在2017年的高点附近,是套牢了很多资金的,用了3年的时间,跌去了75%,这段时间是没有主力参与的,都是首发上市后博弈的柚子和散户。

2020年触底之后,我们看到有一段放量上涨,这里是主力建仓的信号,随后持续了了一个三年的横盘震荡,主力目的是吸筹。

我们把周期缩小一些,看看横盘震荡期间量价情况:

股价基本在7-14元的区间做宽幅震荡,震荡的幅度越大、频率越高,主力低吸高抛拿到的筹码就越多;底部还时不时的放出巨量,这就是吸筹的特征。

经历了3年的吸筹,主力筹码基本饱满。

于是,这个中报预报,叠加近期车路云概念的爆火,公司股价一飞冲天。

欢迎点赞、关注和评论!一起股市掘金!

内容仅供交流,不构成投资建议。