这是伊恩深度解析半导体优质标的的一个系列,之前分别解析了FPGA芯片优质龙头、HBM芯片的封测龙头,今天进入HBM设备龙头。

其实,经过伊恩的拆解和分析,从基本面上看龙头一目了然,但是想在股市赚钱,还要结合技术面,综合考虑资金、情绪、题材等因素。

03 赛腾股份

基本面:英伟达概念+半导体+无线耳机,公司具有自动化生产设备行业领先的产品研发设计和定制化生产能力。子公司optima供货三星HBM检测设备。

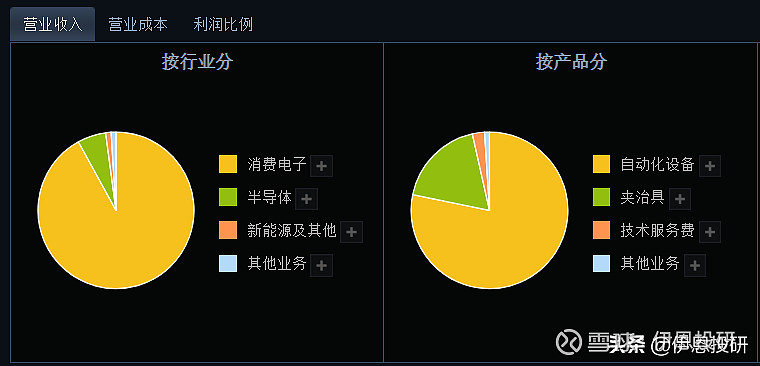

公司是一家民营企业,主营业务为:智能制造装备的研发、设计、生产、销售及技术服务,为客户实现智能化生产提供系统解决方案。。从收入构成来看,以自动化设备为主,占比78.9%,主要是固晶设备、分选设备、晶圆包装机等。

2024年一季度,公司营收7.74亿、扣非净利润8,918万元,同比增长8.3%、70.1%,毛利率为45.6%。

公司成长能力突出,营收常年保持高速增长,从2018年的9亿增长至2023年的44.5亿,近5倍增幅,扣非净利润也是高速增长,由2018年的不到1个亿,增长至2023年的6.7亿,增幅6倍多。

盈利能力突出,毛利率基本维持在40%-50%之间,净利率也不低,并呈现增长趋势,2023年净利率高达15%。

市场面:最新市值约161.55亿,动态市盈率42.8,市净率7.2。

最近股价表现良好,目前处于高位盘整、宽幅震荡,可以在箱体内高抛低吸。

04 亚威股份

基本面:新型工业化+机器人+华为概念+存储芯片,公司是中高端金属成形机床企业,钣金加工机床国内领先,参股子公司苏州芯测存储测试机供货海力士,中国中车将成为实控人。

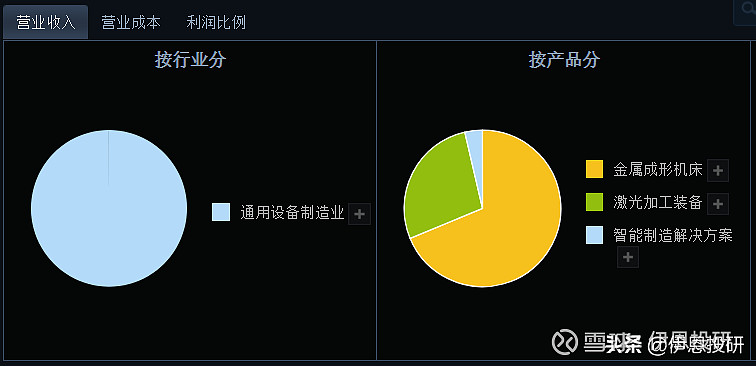

公司暂无实控人,主营业务为:金属成形机床业务、激光加工装备业务、智能制造解决方案业务。从收入构成来看,金属成型机床占比最高,为68.7%;其次是激光加工装备,27.7%。

2024年一季度,公司营收5.58亿、扣非净利润3,941万元,同比增长9.5%、-11.2%,毛利率为22.2%。

公司成长能力较弱,近几年平均下来几乎没怎么增长。

盈利能力尚可,毛利率基本维持在25%-30%,2022年为负,2021年和2023年都不到5%。

市场面:最新市值约44.6亿,动态市盈率26.8,市净率2.5。

最近股价表现低迷,从大周期上看,股价经过长时间盘整后,来了一个巨幅震荡,目前下方有一个缺口,上方有两个缺口,估计还要震荡一段时间,当前属于底部,值得持续跟踪。

总结:对比一看,还是赛腾股份比较纯正一些,股价走势也积极一些。亚威股份好在位置低,市值低,后市主要基本面是否能放量,盈利是否能改善。

欢迎点赞、关注和评论!一起股市掘金!

内容仅供交流,不构成投资建议。