摘要:公司收入主要来自腐乳产品,核心销售区域在东北,销售方式以经销为主;腐乳和酸菜行业市场规模快速增长,预计下游餐饮行业需求将持续增长

一、公司基本情况

1、主营业务及产品

公司主营业务为腐乳、酸菜、料酒等调味品的研发、生产和销售,腐乳产品对收入贡献比例达80%以上。公司腐乳和料酒产品毛利率呈下滑趋势,酸菜产品毛利率略涨。

公司产品销售主要集中在东北和华北地区,两个地区收入占比分别约为70%和20%。公司销售方式以经销为主,产品通过买断式销售至经销商,并由经销商销售至下游终端客户,经销收入占比约为99%。公司直接客户主要为商行、贸易公司、食品公司等, 端客户为农贸摊位、便利店大型商超等,部分经销商还通过网络平台进行销售。

2、股权结构

典型的家族企业,截止2023年3月31日:

第一大股东朱先明持有公司57.72%股份,为公司控股股东、实际控制人,在公司担任董事长、总经理职务。

第二大股东朱先林持有公司7.21%股份,系朱先明的大哥,在公司担任采购经理职务,负责大宗商品采购。

第三大股东朱先松持有公司5.05%股份,系朱先明的三哥,在公司担任采购经理职务,负责其他原辅料采购。

第五大股东朱先莲持有公司2.67%股份,系朱先明的二姐, 曾担任公司董事、 监事。

第七大股东李殿奎持有公司1.48%股份,系朱先明的表姐夫,现任公司董事、 副总经理。

朱先明与朱先松、 朱先林、 朱先莲、 李殿奎于2021年2月5日签署了《 一致行动协议》 , 合计控制公司74.13%股份。

3、财务状况

(1)公司收入和净利润总体上呈增长趋势,毛利率和净利率较高

公司收入和净利润总体上保持增长趋势,2019年收入和净利润分别下降9.95%和39.16%,主要因为公司进行生产流程优化、自动化改造和调试影响了产量。

但公司收入和净利润增速较低,2022年收入仅增长8.09%,净利润仅增长11.24%。

2018年至2022年公司平均毛利率为35.07%,平均净利率为18.60%,均处于较高水平。近三年公司期间费用率较稳定在10%左右。

(2)公司存货周转天数较长,收款情况较好,研发费用率偏低

2018年至2022年,公司平均存货周转天数为232.1天,主要因为公司产品生产周期较长,需要经过较长时间发酵。2018年至2022年,平均应收账款周转天数为0.18天主要是由于公司一般采用“先款后货” 的结算政策。

2018年至2022年公司经营活动产生的现金流量净额的平均值为0.5134亿元,现金流量情况较好,与公司“先款后货” 的结算政策有关。

2018年至2022年公司年均研发费用为248.22万元,平均研发费用率为0.95%,研发投入偏低。2022年底,公司拥有20项专利,其中发明专利3项。

二、行业分析

1、餐饮市场情况

火锅行业的快速发展将带动腐乳行业的进一步发展。腐乳是火锅的重要基础蘸料之一,根据亿渡数据研究,2022年中国火锅行业市场规模达到5,499亿元,预计2027年市场规模将达到7,905.26亿元,除2020年外,火锅行业的市场规模一直保持增长趋势。因而,火锅行业的快速发展将助推腐乳行业稳步增长。

2、腐乳市场规模

2017年中国腐乳行业市场规模为60亿元,到2022年行业市场规模增至78.87亿元,年复合增长率为5.62%。未来预计行业将保持6%的年均增长率。

随着现代物流的快速发展及人们口味的多元化,酸菜市场规模呈扩大趋势。根据亿渡数据测算,2018年中国酸菜行业市场规模70.47亿元,到2022年中国酸菜市场规模约为101.25亿元。

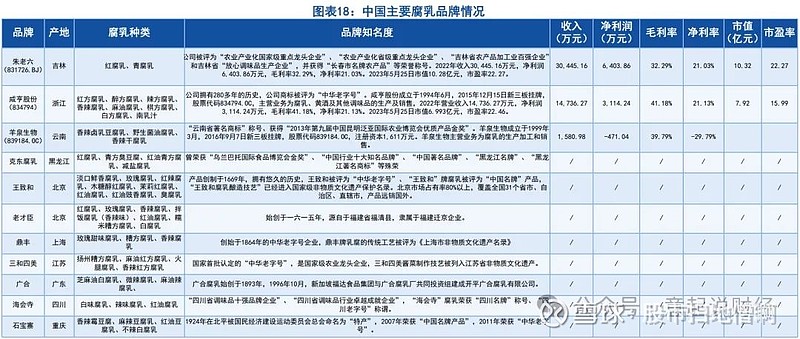

3、腐乳竞争格局

目前腐乳行业呈现全国性品牌与地方性品牌并存、老字号企业与新秀企业并存的竞争格局,受制于不同地理气候及饮食习惯,不同地方的品牌通常不构成竞争关系。在华北地区,王致和腐乳市占率较高;华东地区,咸亨股份市占率较高。主要知名腐乳品牌的腐乳种类如下表所示: