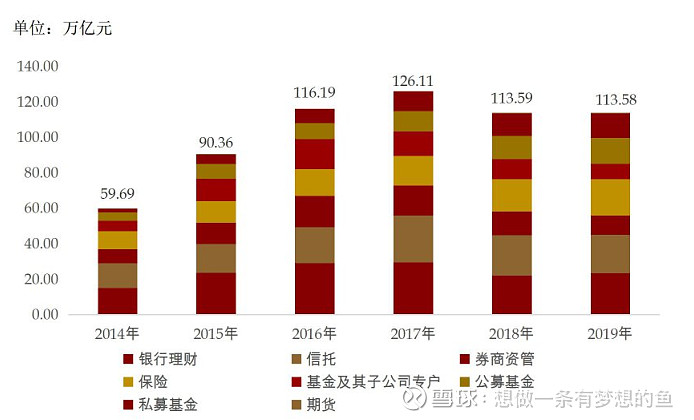

由于中国GDP的不断增长和民众文化水平的提高,导致中国居民可支配收入不断增加和居民理财意识不断增强。下图是中国财富管理市场的理财规模(摘自《中国银行业理财市场年度报告(2020)》),截止到2019年年末,银行理财规模大致是23.4万亿。

图1 中国财富管理市场理财规模

理财市场如此庞大的规模,将会给银行带来哪些好处呢?首先是收入的增加。根据新华网发布的报道《银行理财产品费率调查:投资者“雾里看花”》,银行对净值型理财产品的年度管理费率在0.05%-0.25%之间,年销售费率在0.15%-0.45%之间,年托管费率在0.02%-0.03%之间,按照这个费率标准,财富管理市场为银行业创造的收入是在3000亿左右(毛估)。其次就是财富管理业务基本上不消耗银行的资本且属于弱周期业务,有利于银行的长远发展。最后是财富管理尤其是私人银行业务,能够极大提高银行的服务意识,真正树立以客户为中心的理念。

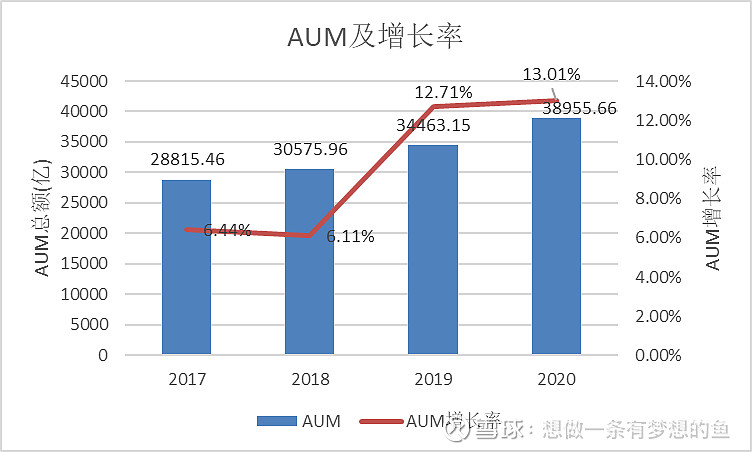

今天研究研究交通银行,因为交通银行以建设“具有财富管理为特色和全球竞争力的世界一流银行”为目标,咱们从财富管理的角度看看他离这个目标还有多远。下图是交通银行这几年的经营情况。注:交通银行的达标沃德客户指指季均资产50万元至600万元的客户,私人银行客户指季均资产600万元以上客户。

图2 交通银行年度经营业绩

衡量企业财富管理能力一定得关注银行的个人金融资产(AUM),其AUM余额与增长率如图3所示。从图中可以看出,AUM最近两年增速较快,其中2020年的AUM增速最高,达到13.01%,超过同年M2的增速10.1%。

图3 AUM及增长率

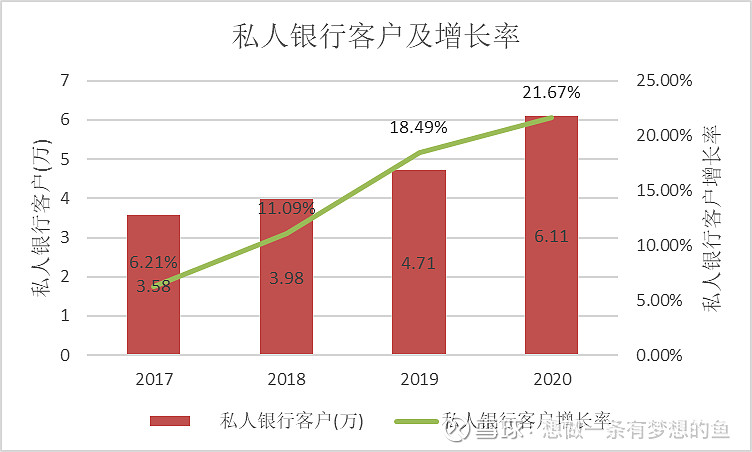

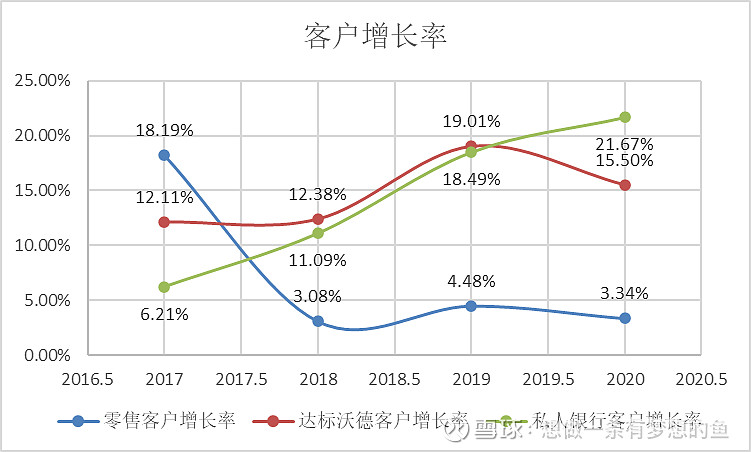

2020年,交通银行的达标沃德以上客户数占总客户数仅为1.05%,而其资产占总资产的66.81%。在财富管理中,因为高净值客户拥有大量资产而且客户粘性较好,从而是各大银行的发力点,图4是达标沃德客户数及增长率,图5是私人银行客户的客户数以及增长率,图6是总客户、达标沃德客户以及私人银行客户的增长率。

图4 达标沃德客户及增长率

图5 私人银行客户及增长率

图6 各层客户增长率

从图4到图6可以看出,公司的中高端客户增速较快,但是总客户增速从2017年的18.19%骤降到2018年的3.08%(骤降原因不知道为什么)之后,就一直保持增速稳定,说明公司2017年之后就聚焦中高端客户。公司2020年的私人银行客户增长率为21.67%,为近年来的最高水平,那么交通银行的私人银行客户数以及2020年增长率如何呢,请看图7。

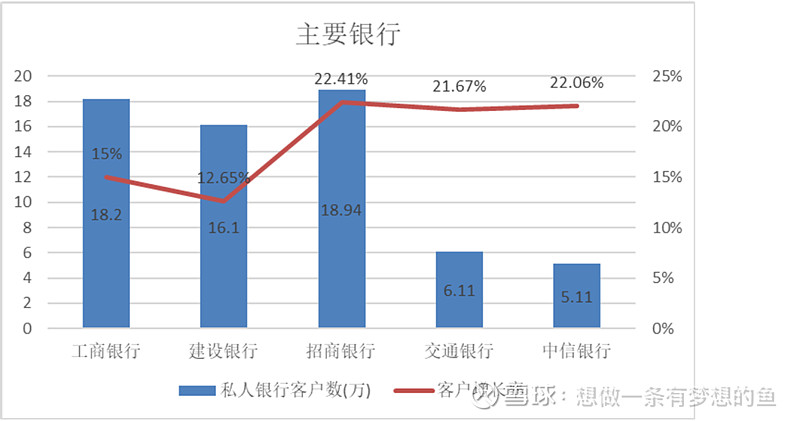

图7 主要银行的私行客户及增长率

图7说明:由于招商银行的私行标准是1000万元以上资产,而其他银行的四行标准是600万,从而需要对招商银行的私行客户数进行还原。根据《2020年中国私人银行发展报告》,招商银行的2019年同口径(600万资产)私行客户为15.47万,根据招行2020年年报中1000万私行客户增速为22.41%,粗略估计2020年招行同口径私行客户数为18.94万,私行客户为全行第一。

从图7可以看出,交通银行的私行客户数增速保持前列,但私行客户数与第一梯队还有较大的差距。不过好消息是公司为了提高服务能力以及风控能力,对金融科技较为重视,每年投入大量资金在金融科技上(如图8所示),带来的直接效果是月活客户(MAU)增速较快。

图8 金融科技投入及占比

总的来说,最近几年公司的财富管理业务取得较大的发展,金融科技金额的大规模投入,为公司的长远发展保驾护航,但是考虑到公司目前的私行客户数和AUM规模相对于公司10万亿的资产来说,公司的财富管理业务还有很长的路要走。