本周交易

无

今年收益

市场先生播报:本周沪深300上涨1.20%,我的实盘下跌1.45%。今年以来,沪深300上涨1.20%,我的实盘下跌12.05%。大幅跑输沪深300,给市场先生差评!

强烈声明

本文仅仅是作者写给自己的投资周记,文中任何观点都可能充满了个人的偏见。任何人在现在价位买入,都有腰斩50%的风险。同时本人因为持有股份,观点可能不中立。请独立思考,不要跟风做出买卖决策,切记。

这两年来,因为房地产降温超预期以及经济复苏不及预期,市场情绪特别悲观。大多数中小盘成长股的成长性也因为经济环境恶劣而被证伪。而大市值政府背景的公司却因为高股息,低市净率受到市场先生的追捧。我的重仓中小板,却是一跌再跌,东瑞和科技的市净率都跌到了1.1附近这种夸张的程度,还不知道底在哪里。

好在经过这些年的训练,在心理上和财务上都做好了充分的准备,对自己近距离跟踪的公司,已经完全不会在股票大跌的时候出现恐慌情绪,有时候几天下来都不记得看看盘。因为子弹都打完了,也不打算新增资金,只能默默坚守了。

从开始研究养猪行业至今,已经有3年时间了。当时是看到猪价从天上跌到地下,并且冯柳买了温氏股份才有了兴趣了。研究了半年多之后从当时的两只小猪东瑞和神农中挑了东瑞开始试探性的买了不到20手。当时判断周期肯定是4年一轮回,产能去化已经差不多了。买完之后股价马上上涨60%,还没来得及开心,股价就跌回成本价。当时市场的逻辑是能繁增速太快,2023年供应过剩,肯定会亏损。所以市场也出现了很奇怪的猪价一直涨到2022年12月份,而股价从22年7月一直稀里哗啦的跌到了23年10月份。其间神农连个反弹都没有。当时我还庆幸自己选对了公司。

不曾想,东瑞22年,23年连续暴雷,加上公司比较保守,投产与产能不匹配,出现了超出预期的亏损。而奇怪的是,这个过程中,我反反复复的复盘,一直认为公司价格低于安全边际,一直买买买买成了第一大重仓。本来5月份我以为东瑞的春天来了,但是公司最近因为二季度盈利不及预期以及定增资金出逃,再次跌的一塌糊涂。

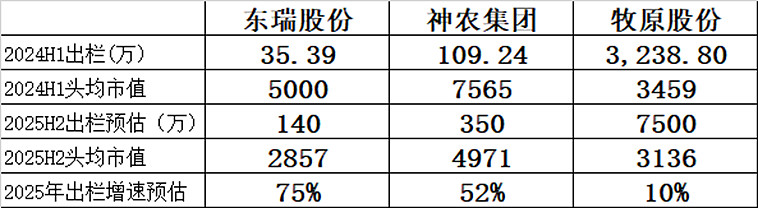

回头来看,我一根筋的坚持用历史平均ROE*净资产的形式给公司估值,而市场大多用头均市值来估值。我的估值方式,忽视了实际投产和产能不匹配的情况,导致一直给东瑞较高的安全边际价格,而忽视了折旧对净利润的侵蚀。那么,这个时间节点的东瑞,情况怎么样呢?

我们先跟牧原和神农对比一下当下的头均市值和2025年底的头均市值:

不论是出栏增速和头均市值,如果我们放在2025年年底的来看,东瑞都是最低估的。对价值投资者来说,我们要做的就是慢慢等待公司发展规划实现。

东瑞的养猪能力怎么样呢?我们知道一季度东瑞其实是有惊喜的,成本下降比预计的要快:

上半年也没有听说啥疫情,东瑞上半年情况应该是进一步改善了,为何定增资金夺路而逃?我认为主要的原因是东瑞的预报暴雷。东瑞中报显示,2024年上半年归属上市公司股东的净利润为-1亿到-1.3亿元,虽然跟去年相比增长显著,但是跟同行相比就很难看了。为什么?因为二季度的时候,优秀的养猪企业,牧原,温氏,神农,甚至唐人神之流都出现了盈利,而东瑞亏损0.17到0.47亿。这不是妥妥的说明公司的养猪能力不行吗?

公司在执行以及扩张过程中产能匹配的能力确实和神农,牧原之类的头部公司没法比。去年下半年就建成了150万的产能,到现在利用率也只有35.39*2/150=47%。那公司养猪能力以及供港的优势到底怎么样呢?

通过投资者交流的信息(2024年折旧预计2.5-3亿元)以及2023年年报的折旧和财务费用拼凑起来做一个预估(2023年折旧费用2.6亿,财务费用6千万),2024年折旧和财务费用加起来是3.6亿。如果剔除折旧,上半年是盈利的。当然剔除折旧本来不公平,因为哪家公司都会有折旧费用。那如果假设不考虑公司闲置产能的折旧财务摊销,也就是只考虑47%的折旧费用的情况下,公司二季度的经营情况如何呢? 47%的产能分摊的二季度折旧和财务费用预估为3.6*47%*1/4=0.423亿,另外53%空置产能的折旧为3.6*53%*1/4 =0.477亿。也就是说,如果没有53%空置产能的折旧摊销,正常满产的情况下,公司二季度出栏18.75万头,盈利0.07-0.3亿。 而同期,神农的二季度出栏59.55万头,盈利1.2亿左右;牧原二季度出栏1637.7万头,盈利31亿左右。公司养猪能力不及神农和牧原,但也算中规中矩。

香港最近公布的拍卖猪价持续走高,根据网友SympathyAI分享的信息,7月12日香港活猪拍卖平均价已经高达1686港元/司担,也就是约25.8元/公斤,比公司6月公布的均价高了3.5元,如果这个价格能持续下去,公司基本面会进一步优化。

综合来看,公司现在的价格并没有反应公司的价值,具备较大的安全边际。而作为一个价值投资者,我们需要密切关注几个未来的不确定性:1. 能繁母猪的补栏速度。2023年行业亏怕了,但是人性是贪婪的,现在这么赚钱了,行业的能繁会不会迅速恢复从而导致本来应该在2026年出现的行业亏损2025年就到来;2.公司的疫情防控以及新种猪体系的养育情况。现在养猪行业,会对落后产能容忍度更低,公司新投资30个亿盖起来的新一代自繁自养楼房养猪体系,能否从低成本角度证明自己?3. 公司规模扩大过程中的管理效率。从50万头到60万头到80万头可能难度不大,但是从80万头到200万头的过程中,管理的效率能不能跟上有待观察。4. 2025年公司的供港总量能不能突破?这两年公司的供港量都是在20万左右徘徊,主要原因是没有足够合格的猪。明年放量后,供港能力可以提高到30万,甚至50万头,但是监管会不会无限制的扩大公司的配额?要看看监管方的态度怎么样。

而价值投资者该赚的钱,应该是守候公司发展规划的200万头猪出栏成为现实过程中市场价值发现以及价值高估。运气好的话,2025年年中可能就会实现;运气不好的话,要做好准备熬到2028年新的周期来临,甚至因为公司管理不善倒闭破产而投资失败的心理准备。你准备好了没?

经济不好,投资不容易。各种黑天鹅事件也容易发生。最后,就用这首小诗勉励自己吧:“花未全开月未圆,半山微醉尽余欢。何须多虑盈亏事,终归小满胜万全。”