在《历史的教训》这本书中,作者提到,也许“历史没有任何意义”,它没有教给我们任何东西,它浩瀚无涯的过去只是错误的一再上演,而这些错误,注定要在未来更大的舞台上,以更大的规模发生?

本周看朋友推荐的一篇金融界的文章,提到美国20世纪70年代发生在美国漂亮50上的事情,可能也要在中国上演。虽然我们可能真的是没有办法吸取历史的教训,但是还是让我们看看美国历史上发生了什么吧:

来源:金融界上市公司研究院

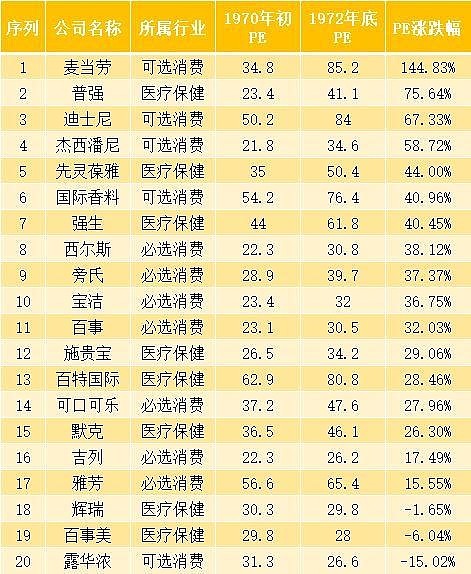

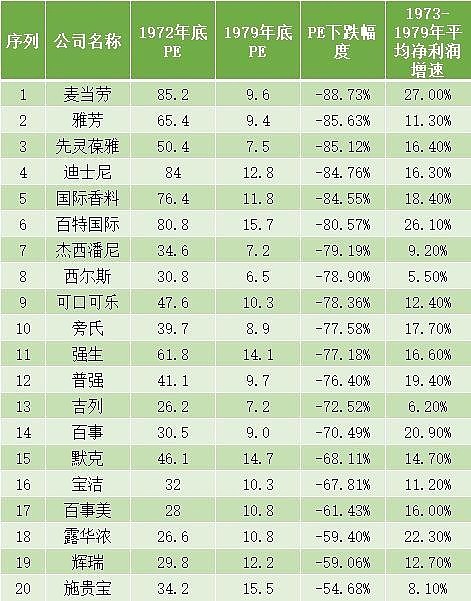

从上图可以看出,美国头部优秀的公司在1970年到1972年估值都出现了大幅上涨,麦当劳涨幅达到了144%以上,估值涨幅远大于净利润涨幅。而到了1979年,见下图,麦当劳虽然平均净利润增幅达到了27%这样的高水平,但是市场完全漠视了。麦当劳的估值从85.2倍降到了9.6倍,下跌88.73%。年复合增长16.6%的强生,估值也从61.8倍下降到了14.1倍,降幅77.18%。在1975-1979年之间贪便宜买入这些优秀白马股的价值投资者,心情肯定很绝望。但是在1979年买入这些大白马的投资者,后续可以赚的盆满钵满。同样的事情是否会在A股市场上演?让我们提高警惕吧!毕竟一个年复合增长27%的公司PE能跌到10倍以下啊。

来源:金融界上市公司研究院

本周金融市场有比较大的两个事件发生,一个是11月21日,中国证监会主席易会满在2022金融街论坛年会上提出,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。这一重磅发言让相关中字头股票等应声大涨。另一个是中国央行和银保监会23日正式发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,即市场热议的“地产金融16条”。利好房地产企业。在这两个利好的刺激下,建筑也在前期大幅反弹的基础上进一步大涨,月度涨幅已经排进历史第五位。接下来,我们继续对建筑提出新要求,先创出历史新高,再向万亿市值进发!

科技因为10月份逆势创近期新高,这个月走的很萎靡,这个星期走出一个所谓的“上天入地”诱多k线形态,从新高快速下跌。工信部发布1-10月份软件业经济运行情况,1-10月份,我国软件业务收入84214亿元,同比增长10%,增速较前三季度提高0.2个百分点。1-10月份,软件业利润总额10047亿元,同比增长4.5%,增速较前三季度提高1.8个百分点。公司所处的行业状况还算不错,公司本身也比较有竞争力,虽然疫情有影响,但是随着收入增速修复和费用增长放缓,相信年报利润会进一步改善。

养猪行业注定今年没有啥机会,猪价也跟股价一下。养猪人习惯性追涨(惜售,二次育肥),杀跌(提前出栏,加速出栏),导致猪价波动剧烈。最近的猪价已经从十月高点的28元/公斤,跌到了23元/公斤。这个过程,整体仍然处于缺猪的状态,不过是开始惜售导致价格过快上涨,现在着急出栏导致快速下跌。我判断整体猪肉供应到明年一季度仍然是供不应求的状态。但是后续非常不乐观,上市企业都在大幅增加能繁,2307的生猪期货已经反映出这种悲观的市场共识了。本周最大的新闻要算牧原第一次提出养猪天花板在1亿头左右,适合牧原方法的土地已经没有了,公司也不会再继续盲目扩张规模。公司一下子从成长股到了周期股,不知道市场后续会怎么给估值了。从东瑞自己的发展来看,整体上中规中矩,当时选择东瑞的原因也在它的中规中矩上,这样虽然可能错过一些好机会,但是不太会让公司太被动,像正邦和雏鹰那样。虽然现在股价低,但是公司迟早要发展到200万头出栏,外加深耕粤港澳地区,价值终归会体现出来,但是可能是下一个周期去化周期以后的事情了。

海澜的股价再次触发可转债向下修正,我估计公司还是不会向下修正,对股东,特别是大股东来说,这个价格转股,损失确实是大,公司又不缺钱,大不了把全部可转债给原价回购了。本周,海澜之家发布了20周年品牌价值宣传片,提出了“创造有生命力的服饰,服务每个人的光采”的全新理念。公司理念是挺好的,不过后续能不能走出服装企业从成熟到衰老的宿命就要看小周总的能力了。