只有买的便宜,才能卖的便宜

山姆●沃尔顿

最近3个月市场极度弱势,很多股票价格跌破净资产。同时,债券市场中,违约频频,投资者纷纷踩雷。

据wind数据统计显示,截止五月中旬,已有富贵鸟、凯迪生态、川煤集团、神雾环保等发行的20只债券出现实质性违约,共涉及10个违约主体发现,合计金额超过163亿元。资本市场“黑天鹅”到处飞,市场对债市担忧氛围也急剧上升。

由于市场对债市担忧氛围提升,再加上东方园林最近出了个幺蛾子,债券市场5月进一步暴跌。

5月21日,东方园林发布公告,称公司原计划发行10亿公司债券,但实际发行规模仅有0.5亿,其中一个发行产品甚至还吃了鸭蛋,公告一出,瞬间引发市场恐慌。虽然东方园林一再声称公司有能力偿付年底到期的29亿债券,但仍未能止住颓势,于是上周五(25号)东方园林选择了“逃避”停牌。

每次的暴跌中都蕴含着价值投资的机会。我仔细观察了一下可转债市场,发现跌破面值的可转债已经接近40只!!!就像安道全在他出的可转债书中所说的,可转债跌破面值的时候就是投资的黄金时机。并且可转债跌破面值的时候不是买不买得到的问题,而是遍地都是你敢不敢买的问题。历史总是惊人的相似!

可是,大伙仍然会说,这次不同了!公司债违约频频,国家有意去杠杆,银行收紧房企信贷。。。。。。

最近,我把所有跌破面值的可转债捋了一遍,上次分享了对辉丰转债的分析,这次专门分析一下海印转债。不做为投资推荐。

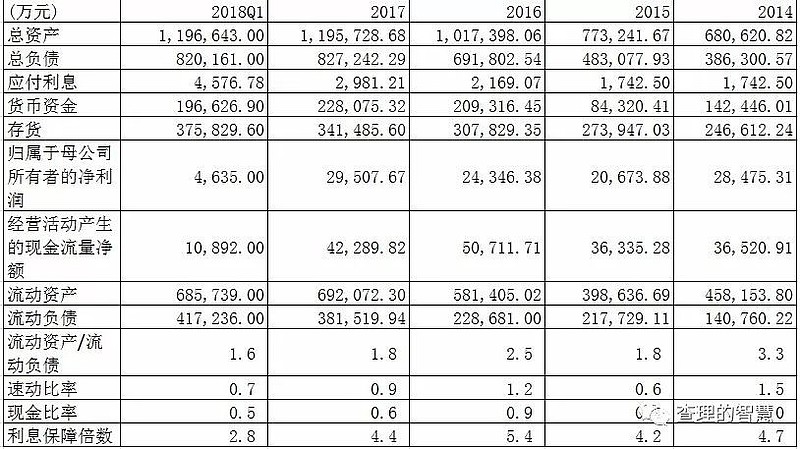

先按照常规方法分析一下海印股份的经营情况。从近年的财报可以看出,海印股份转型探索不是很成功。

一个是购买了几年的文娱资产,还没有焐热就通过关联交易卖给了大股东。出具的解释显示文娱资产与公司其他物业,商圈资产没有协同效应,近年收益显著降低(这是让大股东自己背黑锅?)。

另外一个是房地产业务,公司最新存货高达37亿,主要为房地产在建项目。从公司的规模来看,在现有规模地产公司中基本排不上号,生存空间被压缩。

看一下公司近年的财务数据:

公司经营活动正常,从净利润和经营活动现金流看,净利润货真价实,财务运转健康。不过财务费用和应付利息几乎占掉了净利润的1/3,可谓负债累累。同时,由于公司大量债务在一年内到期。从公司最近公布的公告来看,1年内到期的债务高达35亿元。虽然公司账上有高达20亿的现金,但是如果没有办法借新还旧,同时通过房地产尽快回笼资金,财务风险较大。

看近年来的流动比率,速度比率,现金比率和利息保障倍数,没有一个能够达到格雷厄姆对防御型投资者投资债券的基本安全要求。

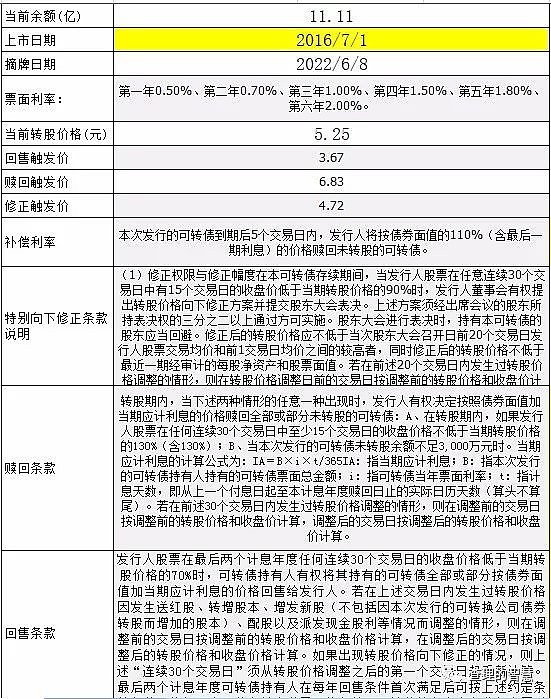

再看看海印转债的相关基本信息:

距离到期以110元赎回还有4年,距离“回售”还有两年,以2018年6月15日的海印股份2.40的收盘价来看,正股翻一倍也无法到达转股价。公司最近也没有向下修正转股价的意思(有时候大股东如果觉得公司股价太低,会犹豫是否调低转股价,因为这样会损害大股东的权益)。加上公司的财务数据并不稳健,最近市场公司债频频违约,重重利空导致海印转债的价格达到了历史少有的84.5元。

分三种可能性来分析一下海印转债的风险收益情况:

一、持有可转债4年后到期成功卖给公司,纯债收益率YTM=8.03%;风险是公司破产,退市,可转债需要清算

二、持有可转债2年后强制回售给公司,收益率=20%。风险是公司下调转股价导致回售条款不成立,或者公司破产,债券违约

三、可转债在4年内成功转股,收益率>=130/84.5=53.8%。风险是无法成功转股,或者公司破产,债券违约

那么,这个时候的海印转债到底值不值得投资呢?这个问题还真是难以回答,因为它的答案跟投资者的风险偏好直接相关。很显然,这不是一个可以让人倾家荡产All in的机会,但是我们可以计算一下成功与失败的可能概率:

A股这几十年来退市的公司也就60来家,今后可能会增多,我假设退市概率5%,投资完全打水漂;A股历史可转债未成功转股的屈指可数,我假设转股不成功的概率也是5%。这样,综合收益可以简单计算为:

投资收益>=153.8%*90.25%+136.2%*4.75%-100%*5%-1>=40%

4年内>=40%的概率收益,同时要承受公司退市或者债券违约的小概率风险。怪不得有网友说,可转债就是一个裹着巧克力的牛粪球啊!