文/窦文雪

编辑/子夜

近期的茶饮市场,有玩家四处 “挖人”,实现爆发式增长; 有玩家开放加盟却遇冷,陷入后劲不足的尴尬境地。

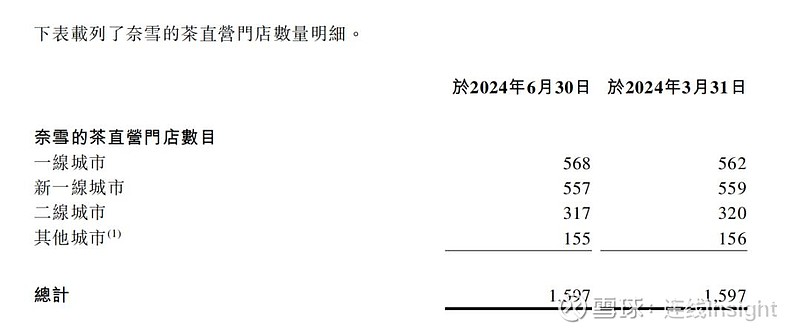

7月18日,奈雪的茶发布2024第二季度经营情况。公告显示,本季度内,集团新增48间奈雪的茶直营门店,关停48间奈雪的茶直营门店。截止2024年6月30日,共经营1597间奈雪的茶直营门店。

这就意味着,2024年第二季度,奈雪的茶直营店净增长为0。

奈雪的茶公告截图,图源Choice

公告一出,奈雪的股价应声而跌,截止次日收盘,报1.97港元/股,下跌3.43%。随着讨论度的上升,7月22日,奈雪的茶开盘大跌,盘中最高跌幅达10.66%,截止收盘,每股跌4.57%至1.88港元,市值仅剩32.23亿港元。

直营门店增长停滞,加盟店的增长速率也不及预期。

去年7月,奈雪的茶正式开放了加盟,随后,业内便频有“奈雪的茶进驻下沉市场”的消息;今年2月,奈雪不再坚持大店模式,同时降低了开店预算,并给出了一定的加盟补贴政策;今年3月,奈雪管理层曾提到,公司的加盟业务目标是将在未来两到三年开2000至3000家加盟店。

但截止2024年6月30日,集团共有297间奈雪的茶加盟门店,相比于一季度仅增加了92家。按照这个速度,达到三年2000家的最低目标都十分困难。

放眼整个市场,竞争对手还在增加,市场也还在扩大。艾媒数据显示,2023年中国新式茶饮市场规模达3333.8亿元,同比增长13.5%,预计茶饮料相关产品市场规模将进一步扩大。

具体而言,茶百道、蜜雪冰城、古茗等品牌围绕大热单品攻城略地;另有霸王茶姬、茉莉奶白等后起之秀奋起直追。反观奈雪的茶,已经保不住茶饮界“一姐”的王冠,在内卷中艰难前行。

门店增长缓慢、股价持续下滑、跌出消费者首选茶饮品牌梯队……奈雪的茶还能靠什么证明自己?

1、友商在狂奔,奈雪却跑不动了

奈雪想跑,但提速的关键却没抓到。

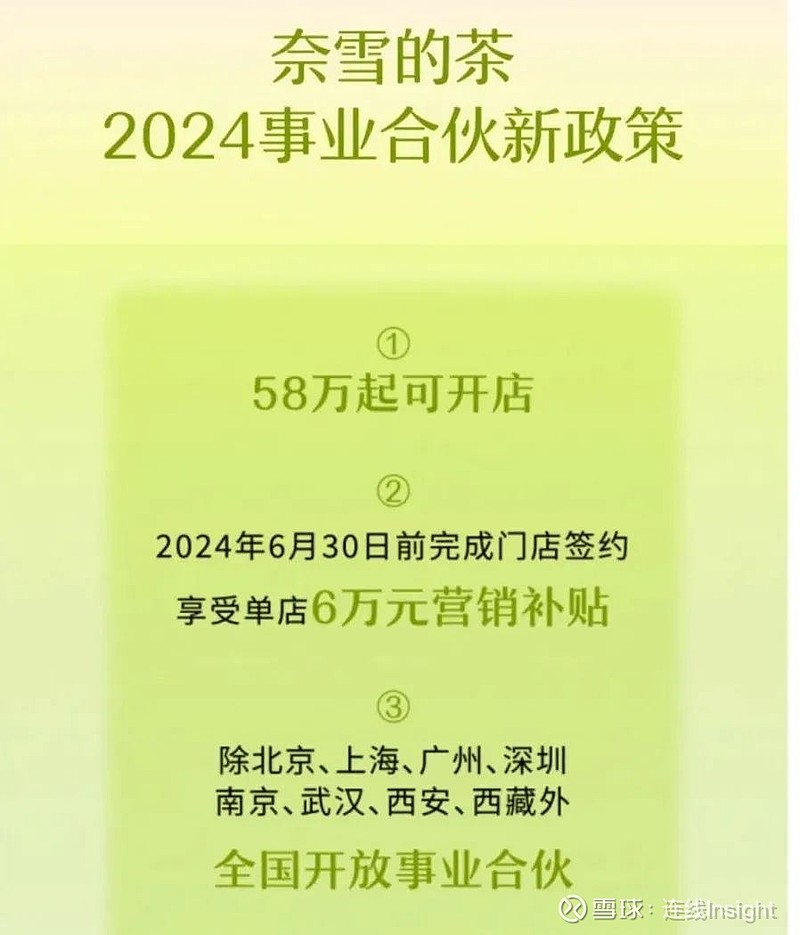

2023年7月20日,奈雪的茶正式推出“合伙人计划”,放弃了“直营骄傲”,宣布进入门店加盟时代,进军下沉市场。

起初,奈雪只是单纯想让门店进入下沉市场,品牌的格调却并不想沉下去。因此,奈雪的大店加盟模式被指条件太过苛刻。

公司将门店面积明确限定在90-170平方米范围,预算至少在98万元。其中包括装修费40万起,设备及道具费35万起等等,每家门店至少需要5名员工,并规定营业额满6万实收抽1%。

图源奈雪的茶官网

严苛的加盟条件降低了加盟商们的积极性,截止2023年9月30日,奈雪加盟店仅开出4家。到2024年1月,奈雪宣布其全国门店突破1700家,其中已开业加盟门店超150家。

这个门店总数与增长速度,放至整个行业中来看,着实不算亮眼。

不说蜜雪冰城这样的门店大户,截止2024年4月5日,茶百道的门店数就已经达到了8016家;茶饮界后起之秀的代表——霸王茶姬更是一路狂飙,在过去一年就新增了2317家门店;同样定位高端茶饮的喜茶,也刚刚在7月1日宣布了门店数量突破4000家的消息。

加盟商不买账,奈雪也没再坚持。

今年2月,奈雪调整了加盟策略,降低对投资费用、门店面积和门店形式的要求,单个加盟店投资金额调整至58万元起。同时摒弃了大店模式,门店平米限制降为了40平方米左右。

图源奈雪的茶官网

随后,奈雪管理层在今年3月大胆制定目标,表示公司将在未来两到三年开2000至3000家加盟店。

但加盟商们选择品牌的理由往往是多方面的,更何况是处于选择如此之多的新茶饮行业。

能够将投资开店的视角着眼于奶茶店的加盟商们,大多是抱着成本低、收益高的心态物色加盟品牌,而市场上,有的是“性价比更高”的加盟对象。

以茶百道为例,根据51创业加盟网数据显示,茶百道44.3%的门店面积在30-49平方米之间,42.8%的门店面积在50-100平方米区间;单个门店的前期费用合计约38.7万元,开业后,每月的运营费用合计约3.1万元。

可见,在门店面积相似的情况下,奈雪的成本仍然比茶百道高出一大截,相比而言,前期投入低的茶百道,似乎更符合奶茶加盟商们的加盟偏好。

同时,门店成本高,不意味着加盟的人就一定少,开了店以后能不能回本、能不能赚钱,才是加盟商们真正需要考虑的问题。

而加盟门店赚钱与否的标杆,正是直营门店。今年第二季度,奈雪的茶集团新增48间奈雪的茶直营门店,关停48间奈雪的茶直营门店,直营门店数都不增不减,加盟后的不确定性可想而知。

奈雪也在公告中预测,本公司预计2024年全年新开直营门店规模低于往年,且会调整或关闭部分表现不佳之直营门店。

因此,一系列操作之下,奈雪加盟商们的热情仍没有被点燃。按照目前奈雪297间加盟门店计算,奈雪的茶第二季度仅增加了92家门店,按照半年计,净增加盟店数量也仅为147家。

加盟业务方兴未艾,又要着手关闭一部分经营不善的直营店。奈雪的茶,就快赶不上新茶饮行业的这一轮扩张大潮了。

2、艰难的盈利,撑不起野心

2023年,奈雪的茶以扭亏收尾。

财报显示,公司实现营收51.64亿元,同比增长20.3%,归属于母公司的净利润为0.13亿元,调整后净利润为0.21亿元,实现扭亏为盈。

但这个上市以来的首次盈利,是奈雪通过降本实现的。

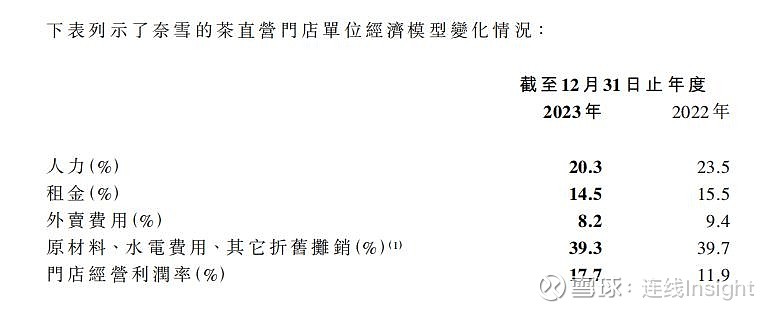

天风证券财报显示,2023年,奈雪单店经营利润率为17.7%,同比增长了5.8%;原材料、水电、其他折摊占比为39.3%,同比下降了0.4%;人力占比为20.3%同比下降3.2%;租金占比同比下降1.0%;外卖费用占比下降了1.2%。

从公司层面来看,2023年公司原材料成本占比为32.9%,同比下降0.1%;员工成本占比为27.2%,同比下降4.5%;租金开支占比合计13.9%同比下降1.5%;原材料、水电费用、其他折旧摊销等方面的成本占比为17.7%,较2022年降低了0.4%。

奈雪的茶直营门店单位经济模型变化情况,图源Choice

降本的同时,奈雪还实施了降价措施,半推半就地下场打起了价格战。

早在2022年,奈雪就宣布了大幅降价,推出了价格区间为9元至19元的“轻松系列”新茶饮,并承诺每月至少上新一款20元以下的产品

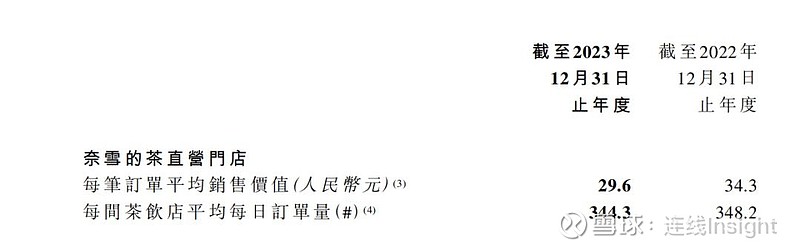

降价后,奈雪直营门店每笔订单平均销售价值出现明显下滑,2023年,该数据为29.6元,相比2022年同期34.3元下降了13.7%。

可问题是,奈雪的身上,仍然贴着“高端”的标签。其在降价的同时表示,不会影响产品品质和用料。此外,奈雪始终坚持大店经营模式,奈雪门店还常常设立在商圈中最繁华的门脸处,花费在店面租赁上的成本颇高,也无形拉高了奈雪的盈利底线,导致其无法在价格上真正“低头”。

市面上,诸如霸王茶姬、茶百道、沪上阿姨等品牌一杯招牌奶茶的价格大致在17元左右,如果加上优惠券可能会降至12-15元左右,但奈雪中的大部分饮品的价格仍然保持在一杯20元左右,降价的产品也并没有带来销量上的明显提升。

2023年,奈雪每间茶饮店平均每日订单量为344.3,相比上年同期的348.2下降了1.12%,再对比直营门店每笔订单平均销售价值的数据,可谓是量价齐跌。

奈雪的茶订单量状况,图源Choice

在最新公布的第二季度运营情况公告中,奈雪表示,本季度仍未看到需求显著恢复。目前,奈雪的茶单店模型优化已基本到位,人力、折旧与摊销等成本短期内调整空间有限,门店收入承压预计将对门店经营利润率造成持续压力。

2024年已过半,奈雪的业绩,很难撑起扩张的野心,增长接近停滞也就在意料之中了。

3、奈雪的茶,拿什么挽回资本市场的心?

不受加盟商青睐的同时,消费者似乎也不那么爱奈雪了。

翻看社交平台的种草笔记,奈雪常常凭借品牌知名度与此前打出的影响力,位列十大奶茶品牌前三位,但单品榜单中则很少出现奈雪的身影。

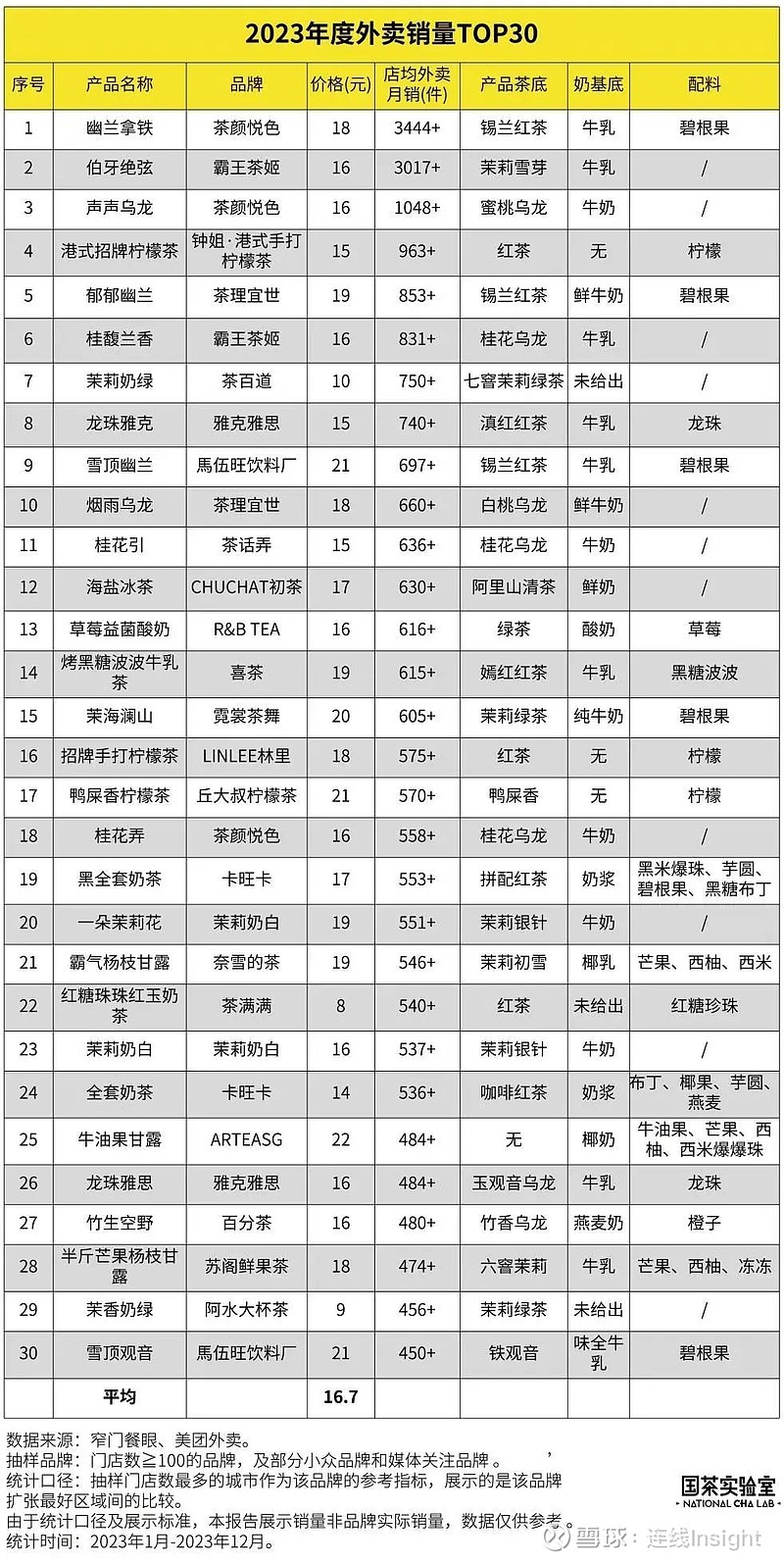

根据窄门餐眼与美团外卖的数据显示,2023年全年店均外卖月销第一的产品是茶颜悦色的“幽兰拿铁”,第二是霸王茶姬的“伯牙绝弦”,第三是自茶颜悦色的“声声乌龙”。而这张TOP30的表格中,仅有一款奈雪的“茶”。

图源国茶实验室微信公众号

近年来,诸如霸王茶姬-伯牙绝弦、蜜雪冰城-蜜桃四季春、茶百道-茉莉奶绿、茉莉奶白-茉莉奶白等爆款单品层出不穷,不断拉高消费者的期待。

但奈雪的新品研发进度却在近期稍显乏力,鲜少成功推出爆款奶茶,近期推出的森林观音乌龙茶、香水栀子绿等新品虽然有些声量,但显然不如此前的霸气黄皮、霸气玉油柑系列那么有竞争力。而在愈发激烈的市场竞争中,奈雪的经典款也渐渐被消费者淡忘了。

此外,奈雪的营销能力相比其他品牌也略显不足,在新式茶饮扎堆做联名的时期,奈雪的茶虽联合了宝可梦、美少女战士等知名IP,却也没能推动相关的联名产品成功出圈。

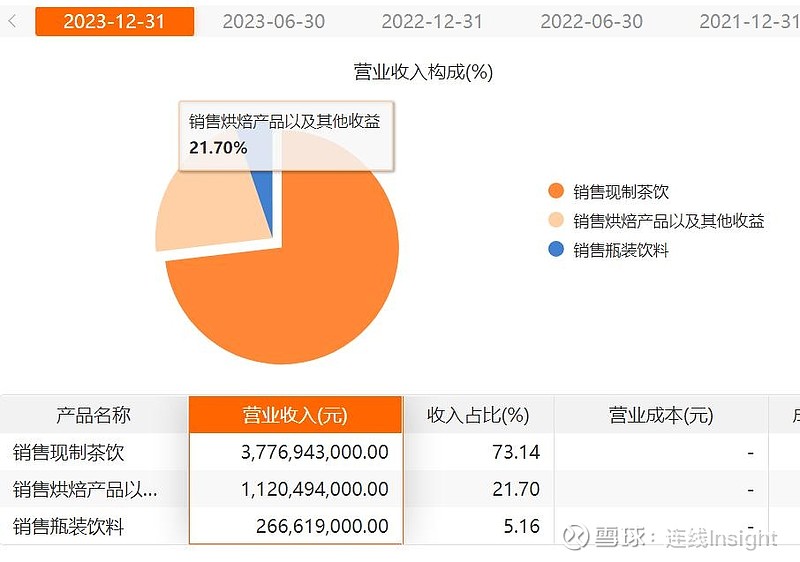

除了新式茶饮,奈雪另一大主营业务——欧包、烘焙产品的营业收入也开始下滑。2023年,奈雪销售烘焙产品以及其他收益的营业收入为11.20亿元,对比2022年降低了3.11%。

奈雪的茶不同产品的收入状况,图源Choice

资本市场也对奈雪失去了信心,就在那份扭亏财报发布后的下一个交易日,奈雪就遭到二级市场“用脚投票”,港股大跌12.79%,股价降至2.66港元/股。

此后,奈雪也是持续下跌,截止7月23日收盘,奈雪股价停在1.88港元/股,创2021年上市以来新低。

拉长时间线来看,作为“新式茶饮第一股”的奈雪,自上市以来便一路下跌,上市首日其开盘价为18.86港元/股,总市值达到323.47亿港元,截止7月23日收盘,市值仅剩23.21亿港元。

快被资本与消费者双双遗忘的奈雪,一方面要加大投入,做好新品研发和营销宣传的工作,另一方面还要在大而精的门店模式下控制成本,维持上市后首次扭亏的趋势,更重要的是要提高加盟商的积极性,真正扩大市场规模,提升公司的整体销量……

要不要开启一次经营模式上的改革?能不能研发出新的爆款?这些或许也是奈雪正在考虑的问题。