《港湾商业观察》黄懿

6月20日,浙江太湖远大新材料股份有限公司(以下简称“太湖远大”,873743.NQ)即将迎来过会。

2023年11月30日,太湖远大所提交的上市申请材料正式获北交所受理,保荐机构为招商证券,计划融资额约3亿。目前,太湖远大已完成三轮问询,其中前两次问询均提及募投项目的必要性、可行性和合理性。

01

今年毛利率下滑,研发费用率远弱同行

招股书显示,2020年至2023年(报告期内),太湖远大分别实现营业收入8.18亿、10.71亿、13.92亿、15.24亿;净利润分别为3723.44万、4589.56万、6109.14万、7745.70万;归属净利润分别为3723.44万、4589.56万、6109.14万、7745.70万;毛利率分别为11.82%、10.71%、10.44%、10.77%。

招股书介绍,今年一季度公司毛利率为10.17%。根据太湖远大的预测,2024年度毛利率为10.30%,较2023年度略微下滑,基于公司目前产品、客户较为成熟稳定,2024年4-12月以历史期间主要产品的单位毛利额为基础预测2024年度毛利率在合理区间内略微下滑。

同一时期内,太湖远大的经营活动产生的现金流量净额分别为-1.18亿、-2.07亿、-1.51亿、-1.66亿,公司经营活动产生的现金流持续为负,其原因系公司将信用等级一般的商业汇票贴现取得的现金,作为筹资活动现金流入计入。

太湖远大主要从事环保型线缆用高分子材料的研发、生产、销售和服务,环保型线缆用高分子材料的相关收入构成主营业务收入。报告期内,公司主营业务收入分别为8.16亿、10.69亿、13.88亿、15.22亿,占营业收入比例均在99%以上,是营业收入的主要来源。

同一时期内,主营业务的销量分别为8.55万吨、9.42万吨、11.8万吨、14.72吨;平均售价分别为9542.94元/吨、1.13万元/吨、1.17万元/吨、1.03万元/吨。到了2023年,平均售价有所回落。

即便太湖远大整体呈现是积极的发展趋势,值得注意的是,太湖远大的研发费用率远低于同行均值。与此同时,其目前所依赖的技术并不符合业内技术发展趋势。

值得注意的是,太湖远大的营收仍然高度依赖于低压和中压技术。其中,硅烷交联聚乙烯电缆料中低压的收入占比分别为3.24%、5.81%、2.36%、2.32%;中压的收入占比分别为47.28%、39.03%、39.25%、41.59%,化学交联聚乙烯电缆料的中压的收入占比分别为29.45%、30.72%、31.96%、32.26%;高压的收入占比分别为0.00%、0.00%、0、0.01%,低烟无卤电缆料的低压收入占比分别为12.79%、16.66%、13.42%、12.22%,屏蔽料的中压收入占比分别为4.02%、6.43%、11.09%、9.34%;高压的收入占比分别为0.18%、018%、0.34%、0.16%。

与此形成鲜明对比的是,高压领域作为未来电网建设行业增长的主力军,太湖远大通过高压技术实现的收入占各年度营收的比重却是不增反降。

与此同时,太湖远大的研发费用率更是远不及同行。2021年-2023年,太湖远大的研发费用率分别为1.22%、1.14%、1.29%;同行均值分别为2.86%、2.64%、2.98%。

对此,太湖远大解释称,公司研发费用率偏低,主要系因为公司研发环节投入的材料包括聚乙烯等主要原材料,研发环节形成的剩余材料,经再次添加辅料后可供生产环节回收利用,不会报废。因此,对于该部分原材料,公司会冲减研发投入金额,不计入研发费用。此外,对于废料销售及研发环节形成的可供销售产品,公司亦会对研发投入金额进行冲减,所以公司研发费用中直接投入金额相对较低。

根据第二轮问询函回复显示,太湖远大的研发人员数量分别为46人、45人、50人,其中学历在专科以下的人数分别为30人、25人、27人,分别占当期研发人员数量的65.22%、55.56%、54%。

此外,监管部门还对销售人员人均薪酬显著高于研发人员,且显著高于可比公司销售人员平均薪酬的商业合理性;研发人员薪酬较低是否合理,在此薪酬水平下研发人员的研发能力与发行人业务发展规划是否匹配,是否可以保障未来产品的技术先进性等情况提出问题。

问询函显示,2021年-2023年,太湖远大的销售人员平均薪酬分别为29.98万、33.60万、32.94万;同行均值分别为16.60万、20.74万、25.71万。

同一时期内,太湖远大的研发人员平均薪酬分别为10.87万元/年、13.98万元/年、15.22万元/年。

对此,太湖远大表示,公司研发人员平均薪酬较低,是相较于公司销售人员而言,销售人员平均薪酬偏高的是出于人均创收高,并指出销售人员平均薪酬高属于合理。

02

存货周转率受反复问询,短期借款持续增长

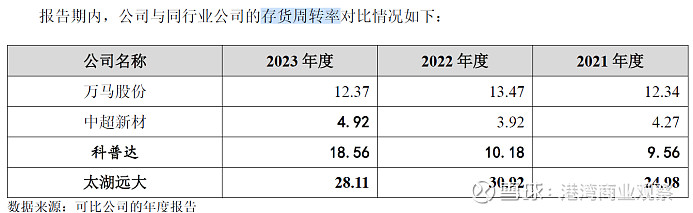

在太湖远大收到的3次问询函中,监管部门在第一次和第三次均提到存货周转率高于同行均值的合理性。2020年至2022年及2023年6月30日,同行可比公司的存货周转率分别为4.78、4.27、3.92、1.68。

同一时期内,太湖远大的存货余额分别为3345.24 万、4313.66 万、3751.82 万、6960.02万元;存货周转率分别为24.91、24.98、30.92、12.04。

2023年上半年仅半年时间就远超往年整年的存货水平,同时,太湖远大的存货周转率虽优于同行均值,但是与自身相比,仍出现很大的降幅。2023年,公司存货余额为5920.84万元,存货周转率为28.11。

值得注意的是,在经历监管部门多次问询后,太湖远大最新更新的招股书中不再给出存货周转率的同行均值,并在同行可比公司中新增了湖北科普达高分子材料股份有限公司。

此外,报告期各期末,太湖远大的应收账款余额分别为1.66亿、2.18亿、2.70亿、2.73亿,占营业收入的比例为20.23%、20.37%、19.40%、17.92%;应收账款周转率分别为5.32、5.49、5.61、5.53。

此外,太湖远大的应收票据、应收款项融资、应收账款及合同资产账面余额合计占比营收分别为51.98%、40.90%、36.60%、33.78%。

在应收账款水平不断升高之余,太湖远大还背负着不少短期借款。

报告期各期末,太湖远大的短期借款余额分别为1.70亿、2.12亿、2.51亿、3.198亿,占负债总额的比例分别为37.24%、47.24%、49.59%、60.84%。报告期内,公司短期借款逐年上升,主要系随着经营规模持续增长,公司对运营资金的需求亦相应增多,故通过银行贷款的方式筹集了更多的资金。

在此之余,太湖远大的偿债能力不算差。报告期内,公司流动比率分别为1.28、1.33、1.40 、1.49,速动比率分别为1.20、1.23、1.32 、1.37,公司流动比率、速动比率指标值均高于1 且持续提升;资产负债率(合并)分别为68.41%、63.57%、61.40%、55.71%,持续下降。

03

募投项目合理性存疑,尚不具备相关能力

基于短期借款的增长,在2023年,太湖远大实施定向发行股票,募集资金为2371.68万元,募资用途为补充流动资金。

2023年11月,全国股转系统挂牌公司管理一部给太湖远大出具了口头警示,原因是公司将前次募集资金中1003.40万元变更用于偿还银行贷款,该变更募集资金用途行为发生时未履行审议程序并及时披露。

对此,太湖远大描述称,系在实际使用过程中,由于公司工作人员对于募集资金使用的理解存在偏差,在使用过程中操作不当,未及时调拨其他账户中的自有资金,直接以交通银行一般户中的募集资金1003.40万元提前偿付了昆仑银行限定支付中国石油天然气股份有限公司下属分公司的产业链短期贷款。

而此次IPO太湖远大计划募资约3亿,其中也有1亿用作补充流动资金,另2亿投入“特种线缆用环保型高分子材料产业化扩建项目”。

也是这一项目多次引起监管部门的问询。该项目建设地点位于浙江省长兴县和平镇城南工业功能区,建设期为2.5年,项目将新增4套生产线,其中500kV及以下过氧化物可交联电缆料生产线设备1套,35kV及以下过氧化物可交联电缆料生产线设备1套,新能源特种材料生产线设备2套。项目达成后,每年将新增500kV及以下过氧化物可交联电缆料2万吨,35kV及以下过氧化物可交联电缆料1.2万吨,新能源特种材料3.8万吨的产能。

根据太湖远大的测算,项目达产后营业收入为9.19亿;净利润为6656.22万;募投项目毛利率为15.89%。

然而,这一切不仅是太湖远大的设想,更重要的是,此项目涉及的技术仍处于研发阶段。

报告期各期,太湖远大的中低压绝缘料产品收入占营业收入比例均超过70%,主要用于生产35kV及以下中低压电线电缆。目前公司尚不具备110kV、220kV、500kV等高压及超高压过氧化物可交联电缆料的生产能力,相关核心技术尚在研发之中。这才是募投项目被质疑合理性的关键原因。

而太湖远大却仍给出了极具保留性的说法,在风险提示中提到,“募投项目实施不及预期风险、新增产能消化风险和收益不及预期风险”,其中还具体说明了目前公司尚不具备110kV、220kV、500kV等高压及超高压过氧化物可交联电缆料的生产能力,相关核心技术尚在研发之中,而该产品要求的技术水平较高,若公司未来无法按照计划成功研发110kV、220kV、500kV等高压及超高压过氧化物可交联电缆料,或相关产品规模化生产不及预期,或新产品市场开拓情况不及预期,则会导致上述项目无法实现预期收益。

对此,中国企业资本联盟副理事长柏文喜对《港湾商业观察》表示,“上述虽然不是常见情况,但也存在一些公司在技术尚未完全成熟时进行募资,以加速研发进程并抢占市场先机。关键在于公司能否合理规划资金使用,确保研发投入能够转化为实际的生产力和市场竞争力。太湖远大在上市后,应持续更新投资者关于研发进展的信息,包括技术突破、产品测试、市场反馈等,以增强投资者信心。同时,公司应制定明确的风险应对措施,以减轻研发失败或市场变化带来的影响。”(港湾财经出品)