导读:目前原油价格的核心影响因子已经由供需关系α切换为金融属性γ,而在风险系数β仍然存在较大可能被引爆的背景下,原油仍然是2018年度相对优质的资产,无论是和股市的对冲还是单独配置,都可以带来不错的回报。

一. 原油价格的逻辑重建

“目前原油价格的模型需要重新制定,经过历史波动的拟合后,我们发现影响原油价格波动的核心因子为:供需关系α、风险系数β、金融属性γ。”

2017年布伦特原油均价54.99美元/桶,同比增长21.84%。2018年截至5月18日,布伦特原油价格突破80美元/桶,年内增长19.89%。原油价格的疯狂让市场的目光再次聚焦在这个曾经的“黑金”上,是昙花一现?还是牛市重来?不同的机构给出了不同的观点。高盛明确表示看多原油,同时连续发布报告看多大宗商品,尽管和市场价格相比有些滞后,但是连续几篇报告都很好的互相呼应;巴克莱银行则维持自己一贯的唱空论调,从2017年5月 的原油报告开始,连续从供给过剩,市场情绪偏好,中国需求等方面看空原油,认为原油价格在2018年将面临至少13%以上的回调。

在原油价格不断上涨的背景下,目前主流机构仍然关注原油价格的供需关系及地缘政治风险对原油价格的影响。我们试图通过目前主流的逻辑架构对原油价格进行验证反推,结果不如人意;单独测算原油价格和任何一个因子的相关系数,都会在某些时候产生明显的偏离。

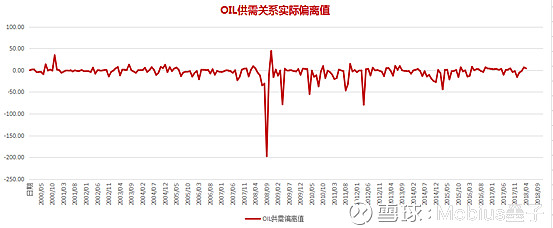

图一:OIL供需关系实际偏离值。

基于逻辑验证,我们认为目前原油价格的模型需要重新制定。尤其是原油价格进入80美元上方之后,基于供需关系对原油价格进行分析逻辑上有明显漏洞,毕竟如果供需关系的轻微缓和导致原油价格从30美金上涨至80美金,那其中的杠杆太高了。经过历史波动的拟合以及研究原油价格的历史波动中的推动因素后,我们发现将影响原油价格波动的核心因子归纳为如下三个因子是合适的:供需关系α、风险系数β、金融属性γ。

供需关系α:基于全球经济增长率尤其是G20国家经济增长对未来需求进行评估,同时特别注意中国的需求变化。供给端则着重考虑欧佩克产油国和美国的供给变化。α因子是影响原油价格波动核心因子中的长效因子。从历史趋势看,原油价格围绕供需关系的曲线上下波动。

风险系数β:地缘政治风险,尤其是中东局势。β系数是影响原油价格波动的短效因子,并且更多时是通过对α的影响来推动原油价格的波动。

金融属性γ:将原油作为一种金融资产,在大的货币周期和经济周期发生变化时,资本对于资产的配置需求发生变化,同时其与美元波动具有较高的相关性,这些因素都会对原油价格产生影响。研究原油价格历史波动后发现,原油价格和供需关系发生明显偏离时,金融属性往往成为影响原油价格的主要因子。如:原油价格40以下,100以上时。

经过历史的对比,我们发现原油价格的波动中,三个核心因子交替发挥作用,为:α价格波动——正向γ——反向γ——α价格波动。风险系数β更多的是短期的推动作用,而非长期影响。

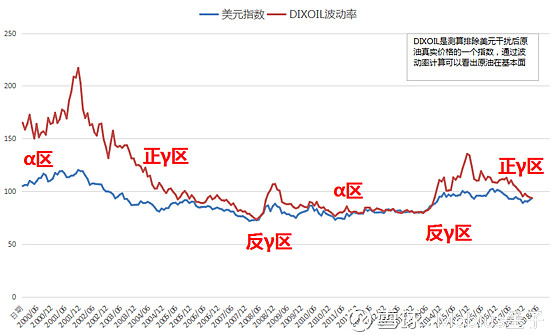

图二:原油价格波动率影响因子的图形显示

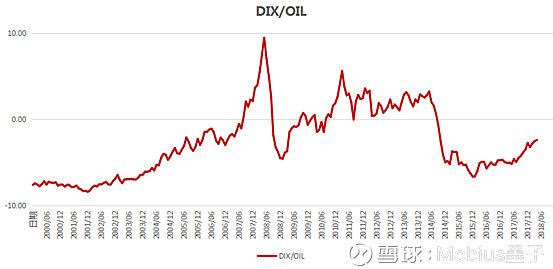

图三:美国原油价格修正值表现

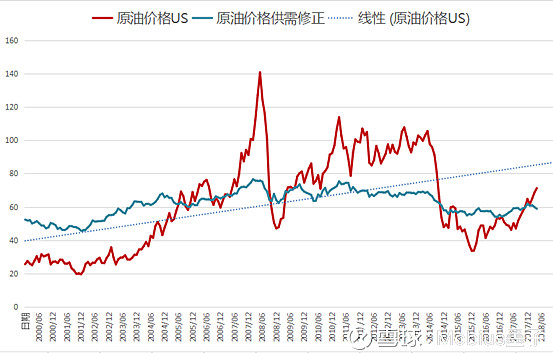

根据历史数据,美元指数的价格波动对原油价格同样有影响,但是将美元指数的波动和原油价格进行复合计算后,我们发现修正后的原油价格曲线和未修正时并无明显差别,但由于原油期货仍然属于金融衍生品,因此美元指数波动对原油价格的影响更多是包含在其金融属性中,和美元指数波动背后的逻辑相关,如经济周期、货币周期等。

此模型中,我们可以将供需关系α理解为价格中轴,而在金融属性γ及风险系数β的作用下,围绕α上下波动。对原油价格研判时我们认为应当将三个因子作为整体分析,同时考虑不同阶段三个因子所承担的角色。

二. 2018年度原油价格评测

基于上述模型,我们对2018年度原油价格进行如下评测:

尽管目前美国页岩油产量迅速复苏,但是从总量而言,并未能改变供需关系缓和的趋势;同时从原油的价格走势看,2018年供需关系对原油价格的影响将逐步减弱,原油价格更多受到金融属性的驱动,在2018年全球资产波动率抬升的背景下,相对估值较低的原油作为低位资产,抗波动性及对长期资本的吸引仍然可以支撑原油价格维持强势。美国退出伊朗核协议导致中东地区风险系数β长期存在,对原油价格同样构成支撑。

1. 全球供需关系缓和,未来压力增加

目前原油的供需关系整体仍然供大于求,但是由于目前投资低迷,根据国际能源署的报告,推定2020年全球的原油供应增长将将出现停滞,2022年剩余产能将降至14年来最低,届时全球原油市场将会趋紧。需求方面随着全球经济复苏,尤其是受新兴经济体市场的驱动,未来5年全球原油需求将持续攀升,2019年将突破1亿桶/日大关,2022年达到1.04亿桶/日。需求增长主要来自发展中国家,新增需求中的七成将来自于亚洲国家,届时印度的石油需求增长将超过中国。电动汽车将是石油需求增长的潜在阻力,但IEA预计,2022年之前,电动车对燃油车的替代作用有限。

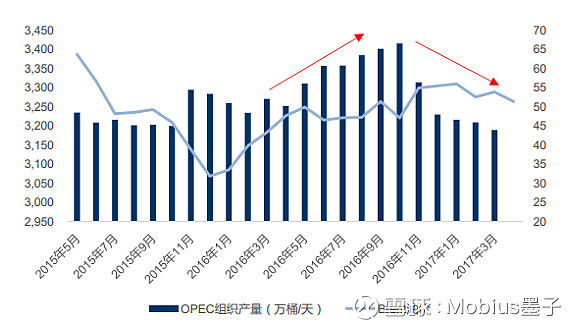

图四:OPEC限产后的产量曲线

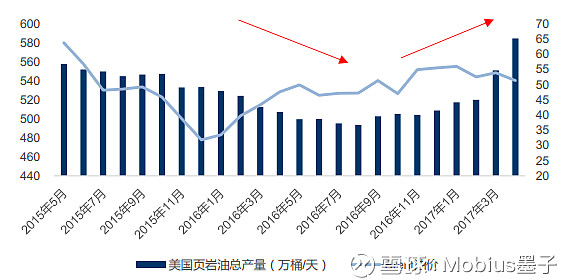

2. 美国页岩油增产迅速,2018年内影响有限

油价的快速上涨和低岩油产区成本的下降,刺激美国页岩油企业快速恢复生产。但是从预期增量看,仍然可控。

图五:随着原油价格上涨,页岩油产量迅速增加

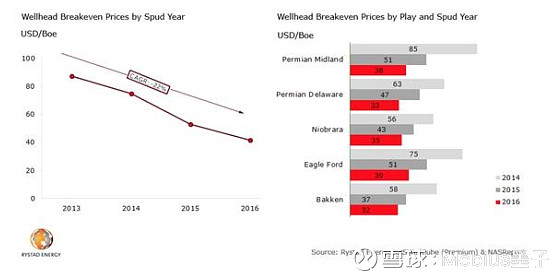

成本方面:包括钻井技术和效率提升、 油田资产结构优化、 压缩油服等费用等使页岩油成本大幅下降。二叠纪Permain产区表现亮眼,2016年盈亏平衡价格为35.5美元,其降幅高到52%。 Permain盆地产油占美国页岩油四成以上产量,低油价下仍可盈利。油价回升到50-60美元,页岩油复产弹性大。

图六:美国Bakken、 Eagle Ford、 Permain和Niobrara 4大产区的盈亏平衡价格

未来预期上:根据贝克休斯最新公布的活跃钻井平台数据,截至2018年二季度,美国活跃钻井平台数据为884台,和巅峰期的1400台仍然有不小的差距,考虑到目前美国页岩油的产量,预计完全开工后将会增加600万桶/天的市场供应,基本可以抵消OPEC限产的原油产量,但是由于页岩油恢复生产将会增加设备需求及检修,上游企业提价姿态明显,预计2018年度美国页岩油的开采成本将有所上扬。短期内美国活跃钻井平台上升至1200万台以上难度较大,更可能的数据2018年末上升至是1000万台。因此美国页岩油2018年度对原油产量的影响仍然有限。

3. 金融属性抬头,供需对价格影响力下滑

原油价格进行供需修正后可以看出原油价格会针对供需波动进行价格回归,但是往往矫枉过正,尤其是进入80美元上方和20美元下方后,极容易和实际供需产生较大偏离,可以理解为市场波动中的牛市/熊市。比如:2006-2008年原油价格在进入80上方后非但没有进行回归,反而在大宗商品价格暴涨及新兴市场股市暴涨的带动下疯狂上涨高位突破140美元,随后由于次贷危机导致大宗商品价格及新兴市场股市暴跌,原油价格迅速回落至40美元附近,随后开始一轮修复。巧合的是,自2017年6月起,原油价格和股票指数出现高度契合,无论是纳斯达克指数、道琼斯指数还是香港恒生指数。这种契合在2018年2月的资产价格暴跌中发生偏离,原油价格针对资产价格的波动表现出明显的抗性,下跌幅度小于股市,反弹幅度强于股市;自2010年以来,原油价格波动和股市价格波动的对比中,首次强于股市,受到了更多长期资本的追捧。

4 地缘风险加剧,油价易涨难跌

目前油价受地缘政治影响,美国重启伊核制裁,伊朗原油出口面临下降的压力。2012年伊核制裁使伊朗原油产量1年内从370万桶/日下降至250万桶/日,出口量从250万桶/日减半,此次制裁,美国给于从伊朗进口的国家和企业半年的缓冲期,预计未来半年内伊朗原油出口会逐步下降,影响级别在50万桶/日以上,对全球原油供给造成一定冲击。同时目前以色列和伊朗之间的战争风险急速升温,为中东局势带来了更多的不确定性。

三. 未来风险

基于上述逻辑,我们认为原油价格在2018年仍然大概率维持强势,但是由于2018年金融市场的资产价格波动率明显上升,仍然存在一些不可控风险:资产价格回归、更激进的财政政策等。

资产价格回归:进入2018年后金融市场资产价格波动率明显上升,无论是股市、债券市场还是商品,令人警惕的是波动率并非局限在单个市场而是在三大市场全面上升,资产价格波动率整体上升是金融危机的前兆及资产价格暴跌的前兆,历史上数次出现此征兆,均出现了资产价格的暴跌,上一次发生在2008年。资产价格回归是经济周期末的一个未来长期资产配置切换诱导因素,在资产价格回归后往往会进行长期资本配置切换,根据过去十年的资产价格曲线,此次资产价格回归后将对商品构成利好。但是资产价格回归时,原油价格将不可避免收到影响。

更激进的财政政策:随着油价持续上涨,最终将冲击实际可支配收入和消费者信心指数,尤其是欧洲和美国,消费支出极有可能产生回落影响零售销售。而零售销售数据对二大经济体的GDP贡献均在50%以上,企业成本上升,销售下滑,为避免经济困境有可能对油价进行干预或实施更加激进的财政政策。