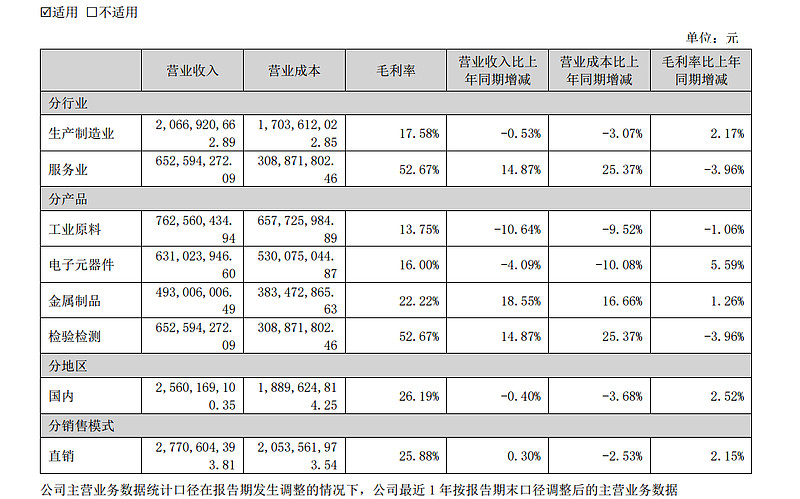

$中钢天源(SZ002057)$ 2023年报还可以,同比下降主要是投资收益下降了1.1亿和应收账款计多计提3000万的坏账准备,其他主业还是很不错的。公司四大主业从量来说都是增长的:

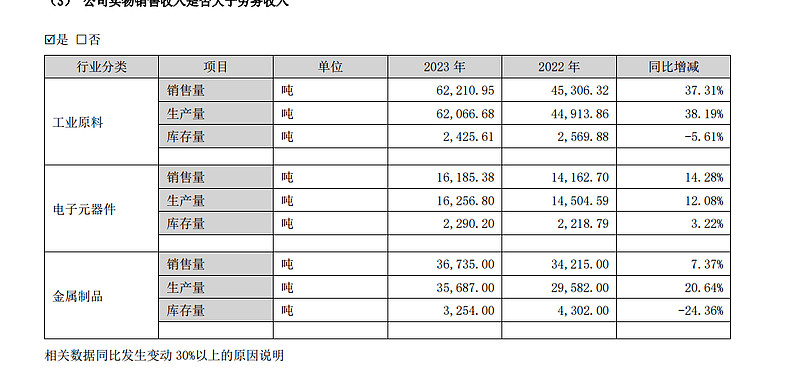

1、工业原料:磁性原料和电池原料。是很亮点。从4万吨到6万多吨,增长37%以上,还是很明显。收入下降主要是原料锰从年初的16000元降到10000元附近,导致销售收入下降。

2、检测增长14%,还在增长,可惜毛利率有所下降。

3、特种金属钢丝这块也增长了7%以上,毛利率也上升,不可小看的业务

4、磁性器件这块居然增长14%,毛利率更是上升了5个点,太牛逼了,看来公司原料-器件一体化还是很有优势。

一季报中规中矩,扣非还是增长的,同比也受到投资收益影响。

投资收益这个问题应该占比会越来越小,可以不考虑它的估值。公司也就投资1亿左右,占比28%,其实总资产占比很小,是一个很小业务,可以忽略不计。