$中钢天源(SZ002057)$ 业绩快报出来略低于我的预期,不过还是可以接受的。

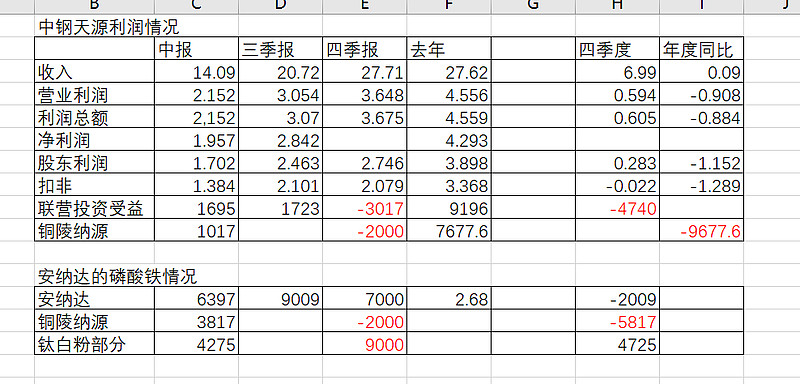

收入27亿多点,略略增长,还是不错的,大环境差的情况下,金属锰价格下滑,还是顶住了,利润尽管下滑比较大,但是主要是铜陵纳源公司投资下滑预计在1亿元附近,这样推算和2023年利润基本是持平的。

1、投资收益四季度单季预计就亏损在5000万附近。

公司参股公司铜陵纳源公司(也是上市安纳达公司的控股子公司)的投资收益下滑到我推算是在亏损2000万元以上,而且也是在四季度一次性计提亏损甚至还要冲回前三季度的投资收益1780万,这样推算公司参股铜陵纳源公司导致公司四季度单季投资收益亏损是5000万附近。磷酸铁四季度从12500元降到了10500元每吨导致纳源公司四季度主业亏损,产能年产10万,加上资产值预计要上1亿元附近,导致整个亏损很大,对中钢天源这个小股东的投资收益也很惨痛。

2、金属锰的价格在从年初的14000元下降到11000万元。公司年初6.5万吨四猛价格相应下调,导致收入下滑在1亿元以上。

3、上半年公司检测业务增长,推算下半年公司检测业务没有增长,是比较大的利空。

4、公司投资铜陵纳源公司的长期股权投资金额也只有1.3亿元,占总资产比列很小,未来铜陵纳源的投资收益应该不会对公司有很大影响,基本考虑微利状态即可。

总体来说,根据业绩快报,推算四季报单季利润是2830万元,把铜陵纳源投资收益影响扣除,单季利润在8000万附近,和三季报基本持平,公司业务还是保持比较平稳。预测2024年维持2023年4季度状态,保守预计2024年利润在3.5亿附近,维持70亿估值的安全边际