$麦捷科技(SZ300319)$ 半年报终于出来 ,总体来说还是很不错。

1、本部收入和毛利率明显回升,核心的核心是增长,足够支撑未来增长逻辑

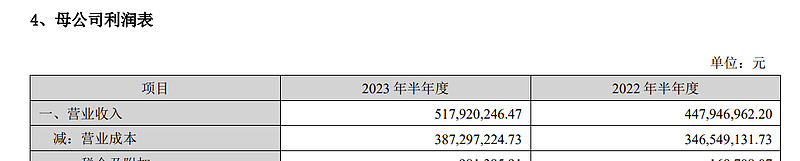

收入增长了12%,毛利率从22%上涨到25%,好迹象。

2、现金流超级好,公司财务太安全,偏保守。拥有太多的现金、交易性金融资产和大额存单,合计有12亿多。

公司经营性现金流太好,半年有3亿多。

3、合同负债有3300万(预付定金,很爽),年内交付订单又5亿多,公司下半年业务还是很不错

本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 508,300,816.34 元,其中, 508,300,816.34 元预计将于 2023 年度确认收入。

本部合同本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 131,926,271.50 元,其中, 131,926,271.50 元预计将于 2023 年度确认收入。

4、星源电子收入下滑,但是利润下滑幅度小,远远低于行业的跌幅,也远远小于我预期下降幅度。星源电子在消费电子极度低迷的情况下,还维持了5%附近的净利率,真的佩服星源电子的水平。

公司很不爽的地方

1、金之川业务下滑太猛

公司去年业务做不完,突然订单不足,真的翻脸太快,完全出乎我的意料之外。

我以为金之川今年汽车电子大楼做好,华为逆变器的磁性器件第一供,要翻倍,反而来了一个下降40%,真的是打脸哦

2、居然资产减值还搞了2600万

不明白。

公司财务报表中,存货已经只有4亿多了,存货周转率达到7倍附近,存货周转天数在40天附近,意味做当月进货当月生产当月销售,高速的存货周转,真的不明白为啥还有这么大计提减值。

3、公司股权支付费用还是很高,这点暗地里吃掉不少利润

4、BAW没有交代,也基本上一字不提,应该是放弃了。

总体来说,公司业务描述在汽车电子、服务器、光伏储能这块是非常明显的增长,消费电子低迷的情况下,公司也恢复不错,同时,布局新的领域还是放量。

我继续看好麦捷科技