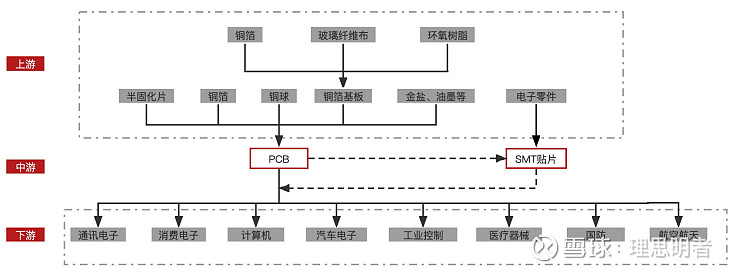

一、产品基础介绍

印刷电路板(Printed Circuit Board,PCB),是指在通用基材上按预定设计形成点间连接及印制元件的印刷板,其主要功能是:1)为电路中各种元器件提供机械支撑;2)使各种电子零组件形成预定电路的电气连接, 起中继传输作用;3)用标记符号将所安装的各元器件标注出来,便于插装、检查及调试。PCB 可以实现电子元器件之间的相互连接,起中继传输的作用,是电子元器件的支撑体,因而被称为“电子产品之母”。

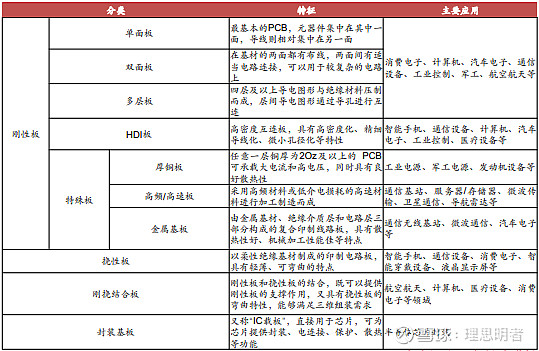

PCB可以分为刚性板、挠性板、刚挠结合板、封装基板等,每种板特征及主要应用领域各有不同。

二、行业发展现状与趋势

1.中国PCB产值占全球PCB产值超50%,2022年全球PCB产值为817.41亿美元,2022年中国PCB产值为442亿美元,占全球比例超54%。

2.行业集中度低,2021年全球CR3为15%左右,CR5为25%左右,CR10为40%左右。

3.中国大陆为中低端产品,高端产品被欧美、日韩、中国台湾占据,中国大陆2021年多层板占比达47.6%,单双面板占比15.5%;其次是HDI板,占比达16.6%,柔性板占比为 15%,封装基板占据比 重较少,为 5.3%。

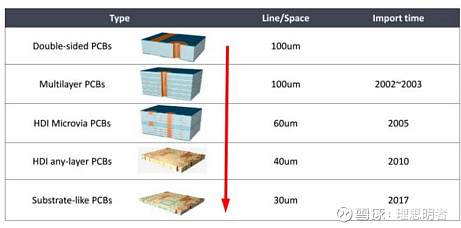

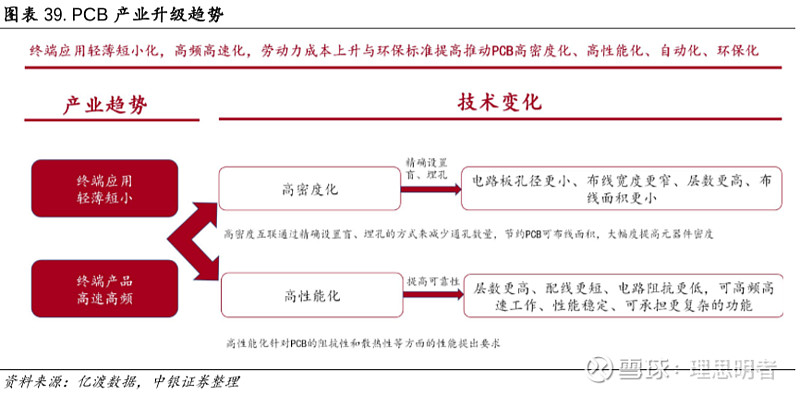

4.PCB板高密度、小孔径方向技术走向成熟。PCB 从早期的单层/双层、多层板,向 HDI Microvia PCBs,HDI AnyLayer PCBs,类载板方向升级,产品线宽线距逐渐缩小。HDI 对比传统 PCB 可以实现更小的孔径、更细的线宽、更少通孔数量,节约 PCB 可布线面积、大幅度提高元器件 密度和改善射频干扰/电磁波干扰等

三、行业空间

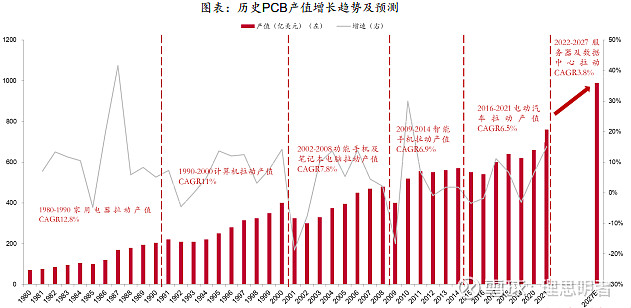

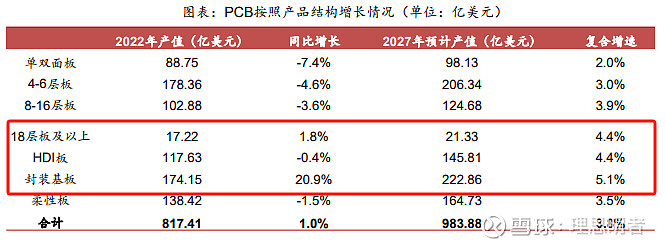

行业整体空间向上,但周期性明显,22年全球PCB市场约为817亿美元,同比增长约1%,23年产值784亿美元,同比下滑4.13%。

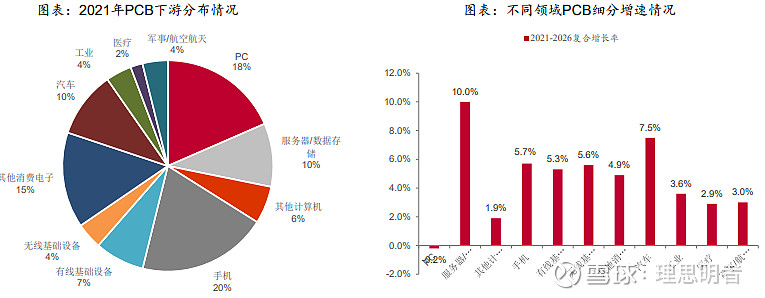

PCB下游众多,前5分别是手机、PC、其他消费电子、服务器/数据存储、汽车,增速来看,服务器、汽车和手机为TOP3。

受益于大数据、算力、算法相关产业的快速迭代进步,18层板、HDI板、封装基板复合增速最高。

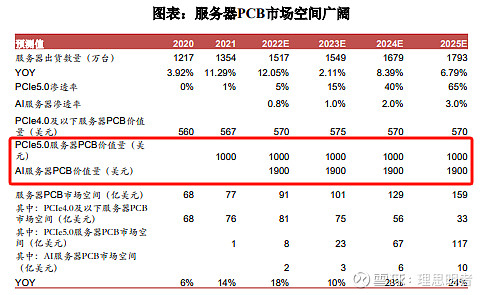

长期逻辑1,AI服务器增长,对应其工艺复杂程度提高,带动其量价提升。

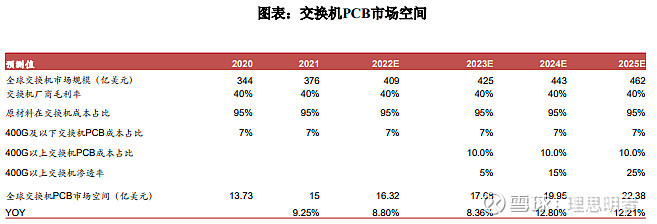

长期逻辑2,服务器升级带动交换机同步升级,从而带动PCB板升级。

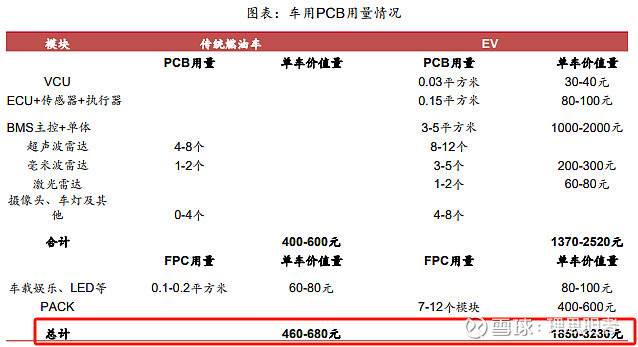

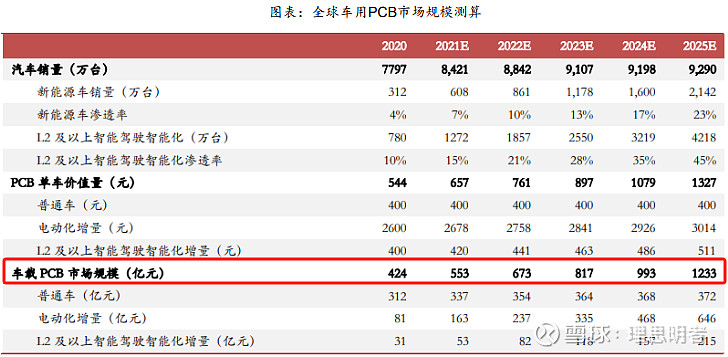

长期逻辑3,车的电动化与智能化,带动PCB的单车用量提升。中泰证券预计2025年车用 PCB 需求量将达 1233 亿元,2020-25年 CAGR 达 24%。

长期逻辑4,消费电子产品小型化、数通市场高速高频的产业趋势驱动PCB产业向高密度话和高性能化发展。

四、整体竞争格局

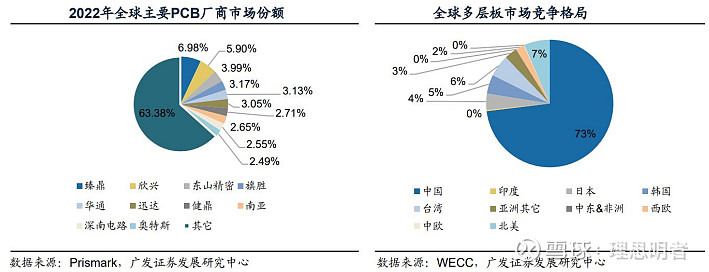

PCB 市场竞争格局分散,多层板市场国内厂商占据优势。2022 年全球市 场 CR10 为 36.62%,头部厂商主要来自中国台湾、中国大陆、日本、美国和韩国,其中中国台湾的臻鼎和欣兴分列第 1 位和第 2 位,大陆厂商东山精密和深南电路分列第 3 位和第 9 位。在多层板细分市场中,中国大陆厂商则具备明显优势,占全球市场比例73%。

五、成本构成

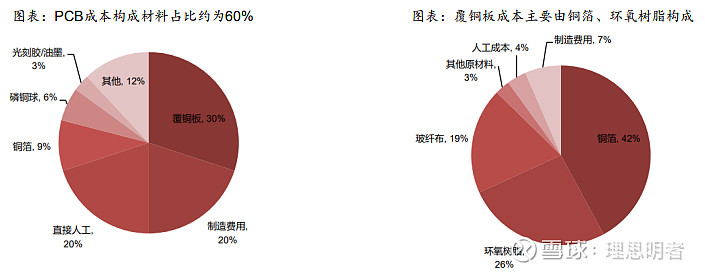

成本构成中,覆铜板占比最高为30%,其中铜箔占比为42%,环氧树脂26%,玻纤布19%。

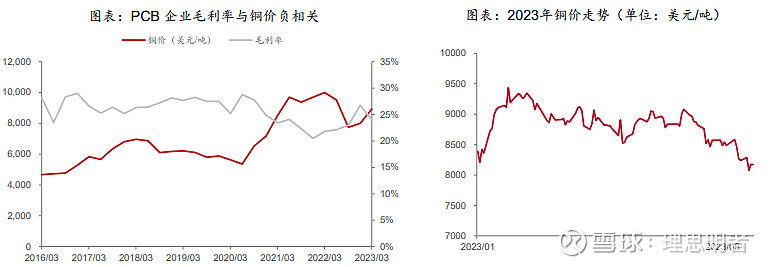

PCB 厂商毛利率与铜价呈负相关。

六、部分公司

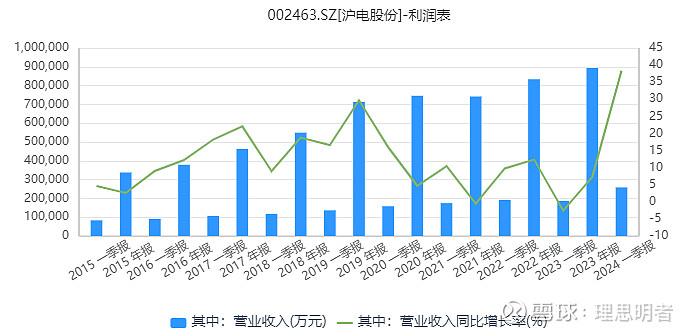

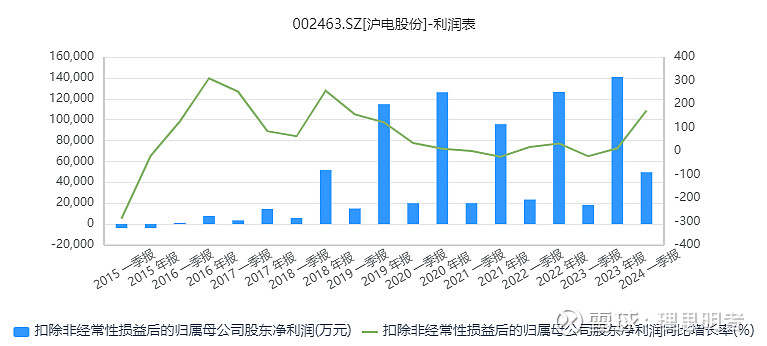

1.沪电股份

2023年营收接近90亿,24年Q1营收接近26亿元,增速接近40%,扣非增速远高于营收,Q1扣非同比增长超170%,营收中主要以通讯板(服务器)为主,然后是汽车板,办公工业设备办,占比分别为65.67%、24.14%和5.85%。

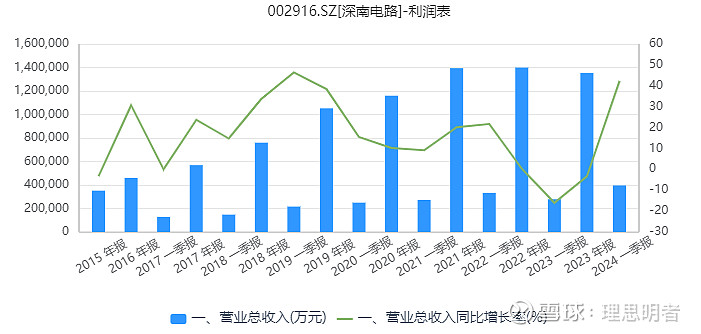

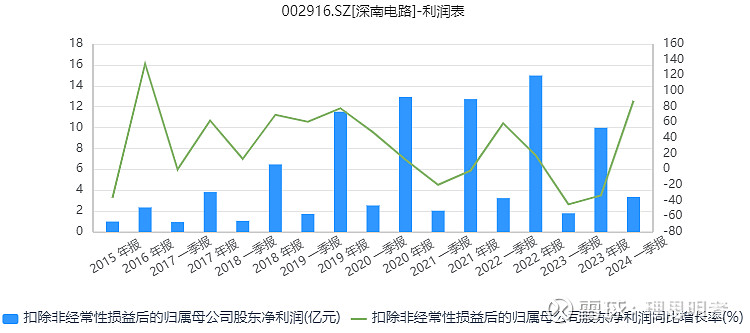

2.深南电路

2023年营收约为135亿元,同比-3.33%,24Q1营收39.6亿元,同比增长42.24亿元,

分结构看,印制电路板占比不断下滑,封装基板和电子装联(相当于下游组装)收入占比不断上升,截至2023年印制电路板、封装基板和电子装联占比分别为59.68%、17.05%和15.67%。

23年扣非归母为9.98亿元,同比-33.4%,24Q1扣非归母为3.36亿元,同比87.43%。

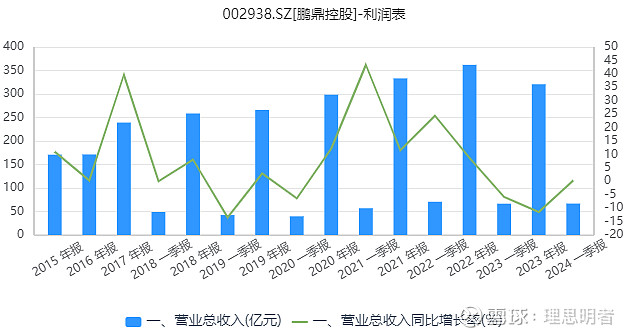

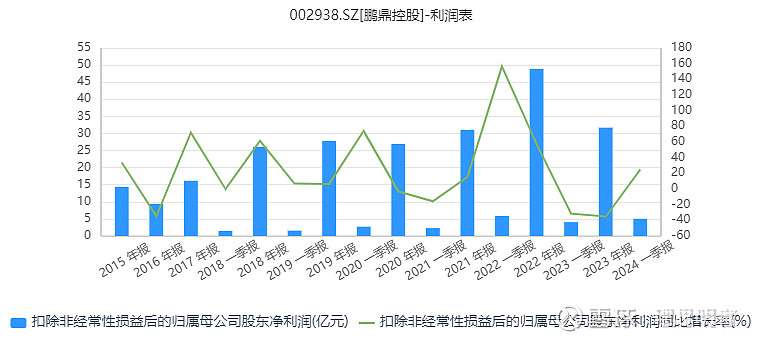

3.鹏鼎控股

2023年公司营收为320亿元,同比-11.45%,24Q1营收66.87%,同比增长0.29%;

目前公司前三大产品分别是通讯用板(应用于手机、路由器和交换机等通讯产品上的各类印制电路板),消费电子及计算机用板(平板电脑、笔记本电脑、可穿戴设备、游戏机和智能家居设备等与现代消费者生活、 娱乐息息相关的下游消费电子及计算机类产品),汽车、服务器用板及其他用板,占比分别为73.33%、24.87%和1.68%。

23年扣非净利润31.7亿元,同比-35.09%;24Q1扣非净利润为5.04亿元,同比增长24.78%。

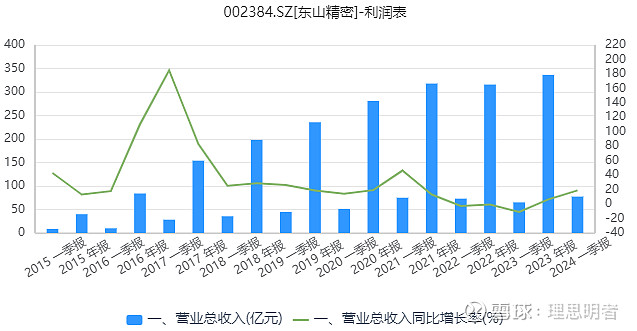

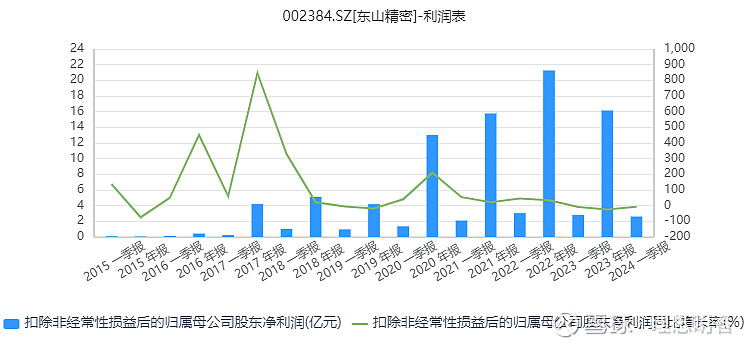

4.东山精密

2023年营业收入为336.51亿元,同比增长6.56%;24Q1营业收入为77.45亿元,同比增长18.94%。

2023年扣非净利润16.15亿元,同比增长-24.05%;24Q1营业收入为2.61亿元,同比增长-6.71%。

2023年柔性线路板电子产品、触控面板及LCM模组、通信设备组件及其他、LED及其模组占比分别为69.13%、14.45%、12.37%和3.54%。

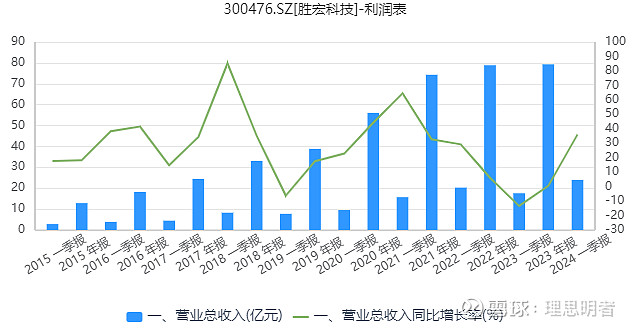

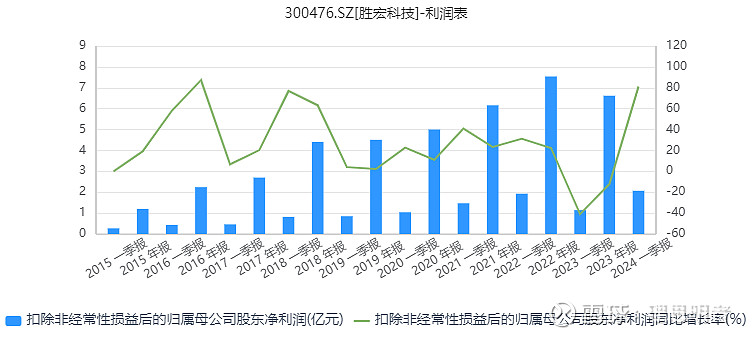

5.胜宏科技

高端多层板、HDI 板技术领先,产品精准把控未来市场需求,战略布局新能源汽车、AI、新一代通信 技术。

2023年营业收入为79.31亿元,同比增长0.58%;24Q1营业收入为23.92亿元,同比增长36.06%。

2023年扣非净利润为6.62亿元,同比增长-12.24%;24Q1扣非净利润2.07亿元,同比增长81.08%。

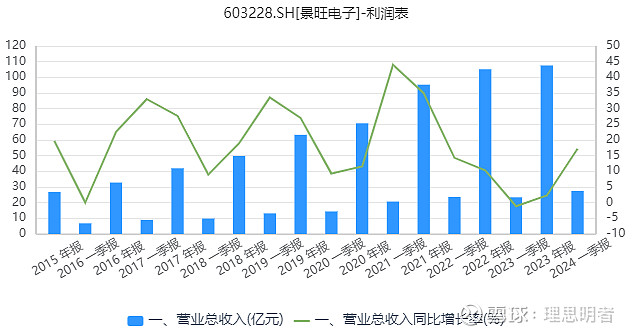

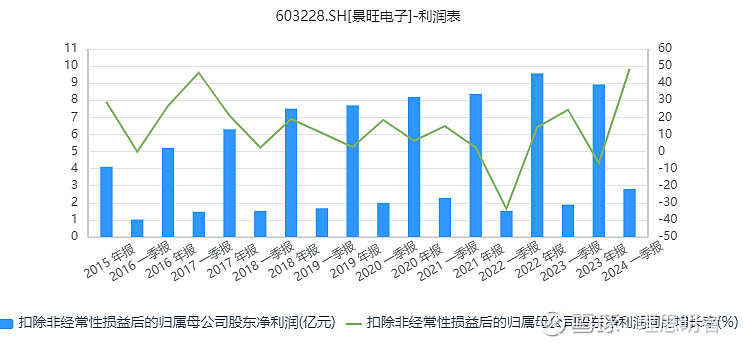

6.景旺电子

2023年营业收入为107亿元,同比增长2.31%;24Q1营业收入为27.43亿元,同比增长17.16%。

2023年扣非净利润为8.93亿元,同比增长-6.77%;24Q1扣非净利润为2.81亿元,同比增长48.26%。

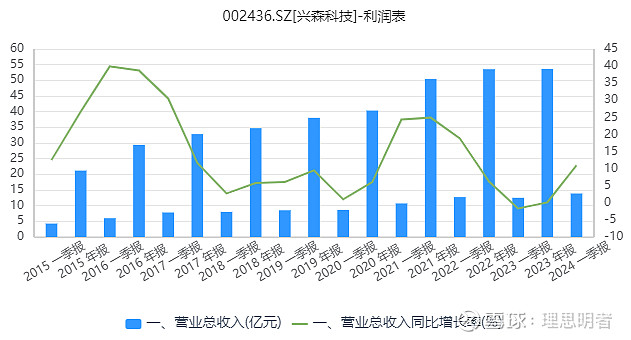

7.兴森科技

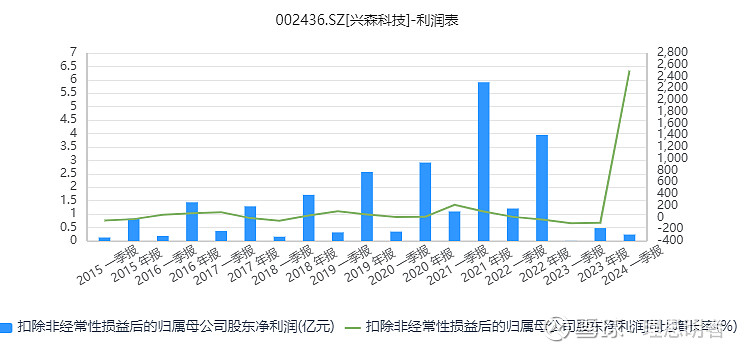

2023年营收为53.6亿元,同比增长0.11%;24Q1营收为13.88亿元,同比增长10.92%。

2023年扣非净利润为0.48亿元,同比增长-87.92%;24Q1扣非净利润为0.24亿元,同比增长2500.78%。

截至2023年,PCB样板、IC封装基板和半导体测试板占比分别为76.32%、15.32%和4.95%,IC封装基板占比在快速上升。

以上为部分公司毛利率对比

参考报告:

中泰证券《行业整体贝塔减弱,高景气领域布局享高成长》

中银证券《算力行业深度之PCB:数通市场PCB迎双轮驱动,IC载板国产替代亦加速》

广发证券《“AI 的 iPhone 时刻”系列 11,AI 服务器需求风起,PCB 升级浪潮已至》

东吴证券《AI 系列深度,国内厂商受益 AI 算力需求增长,PCB 有望量价齐升》

$鹏鼎控股(SZ002938)$ $东山精密(SZ002384)$ $深南电路(SZ002916)$ #今日话题# #雪球星计划# @今日话题 @雪球创作者中心