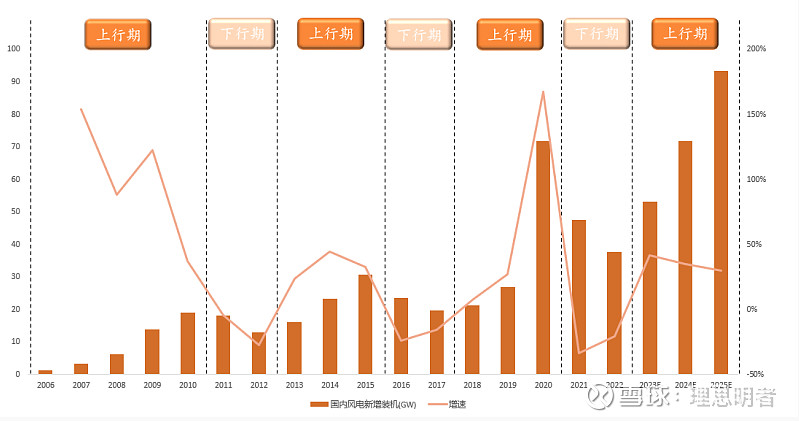

1.历史复盘

复盘历史,补贴政策和消纳问题是造成行业周期性变动的核心(其本质仍是算账的问题):

(1)2009年发布《国家发展改革委关于完善风力发电上网电价政策的通知》,开启对风电补贴时代;(2)补贴导致装机持续高增,消纳问题逐渐凸显,弃风率最高达17%,产能出清后,管理也逐步规范,风电项目需经历由立项、审批、招标、项目建设、吊装及并网环节才能正常运行;(3) 2015年由于补贴退坡,发生陆风抢装潮,同年弃风率达到高位,产业进入调整;(4)2019和2020年消纳问题持续好转,叠加陆上/海上风电分别从 2021/2022 年起实行平价上网(2022年起,海上风电不再纳入中央财政补贴范畴),行业又进入抢装潮, 但是这次平均弃风率并未上升,因此未来风电行业周期性可能减弱,但是其需求并非高频且平滑的特征,因为其周期性问题始终将会存在,无论是股价(除非阿尔法表现尤为明显,但是是小概率事件)还是产业,在未来一段时间内将保持周期+成长的特征。

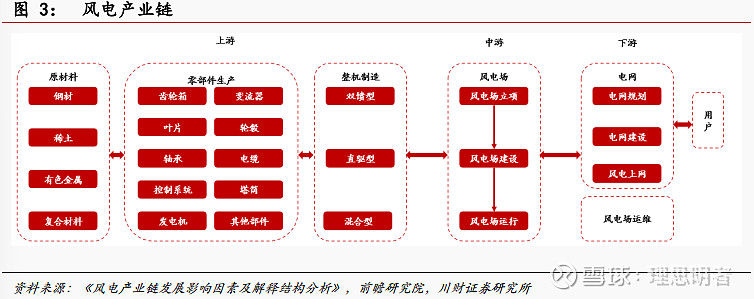

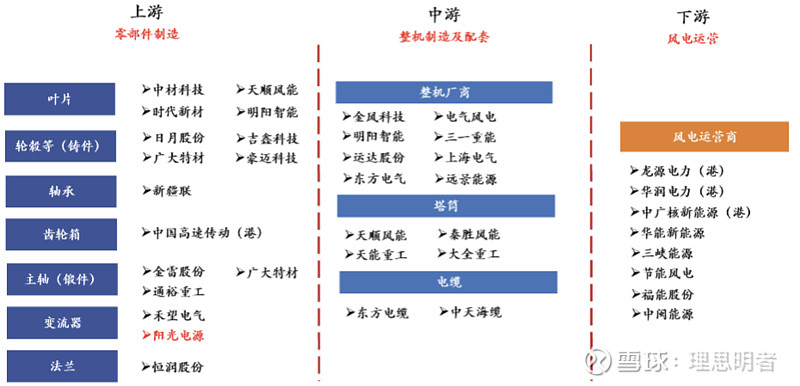

2.风电产业链

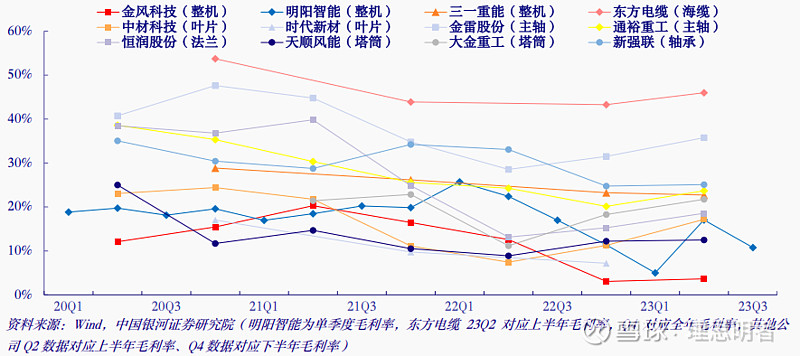

3.部分环节毛利率情况

(1)抢装潮时期是各环节毛利率的高点。各环节毛利率高点基本出现在2020年,2023年开始部分环节毛利率已有改善。

(2)整机环节毛利率表现较差,且各厂家差距较大,非常考验厂商的成本管控能力。

(3)海缆毛利率水平高,主要得益于壁垒高和格局好,海风向深海发展,有望带动高压海缆需求,毛利率可能进一步提升。

(4)主轴和轴承受益于大型化和国内化,毛利率居前,塔筒和叶片毛利率承压最明显

注意:盈利水平影响其横向对比估值,但不改变自身估值和盈利周期。

4.未来发展趋势

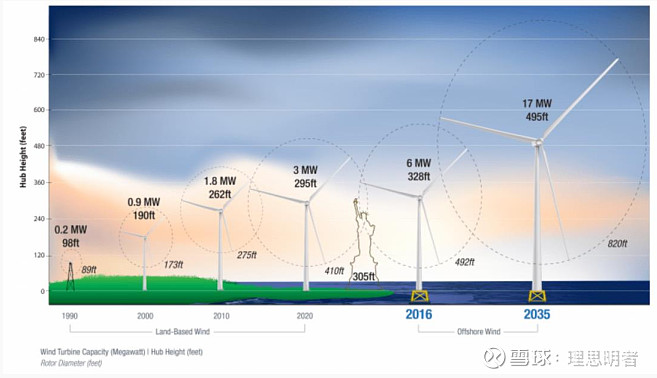

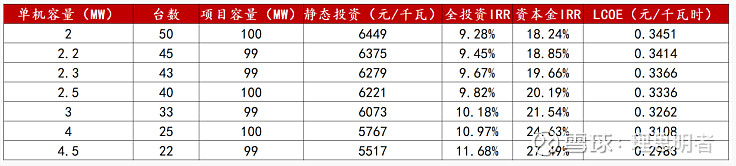

(1)大型化。大型化意味着需要使用更大的叶片,在其它条件相同的情况下,可以提升单机容量,提升全寿命周期内发电机组的发电量;其次,机组大型化可有效摊低单位容量的原材料、基础、吊装、线路、土地等投资成本,并降低后续的运营、维修等成本和难度,降低度电成本,提升风电场收益率。

假设项目总容量是100MW,采用25台单机容量为4MW机组的度电成本是0.3108元/千瓦时,而采用50台单机容量为2MW机组的度电成本则为0.3451元/千瓦时,前者的投资收益率为10.97%,高于后者的9.28%。

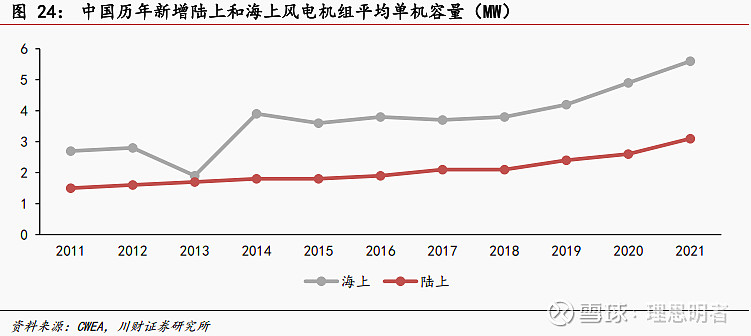

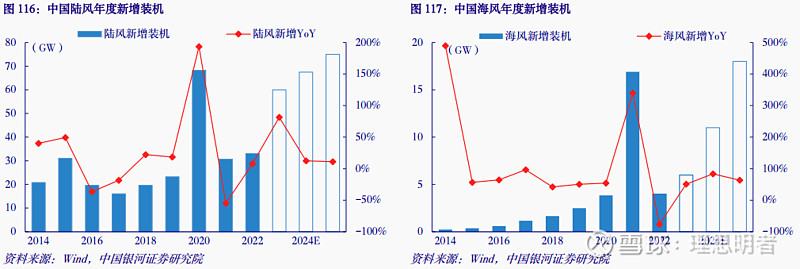

(2)陆风平稳,海风潜力大。1)海上风速比陆上高20%左右,因而同等发电容量下海上风机的年发电量能比陆上高70%;2)相比陆风,海风资源更临近经济发达大省。

(3)海风深远海化。1)深海风资源更为丰富,根据国家气候中心的研究,深海风资源总量约10亿千瓦,相当于两倍的近海风资源;2)政策推动,如上海市,2022年明确指出对离岸距离大于等于50km的海风项目的补贴政策;3)开发空间更广,限制条件更弱。深远海不占据岸线、航海等一系列资源。

5.重点关注环节

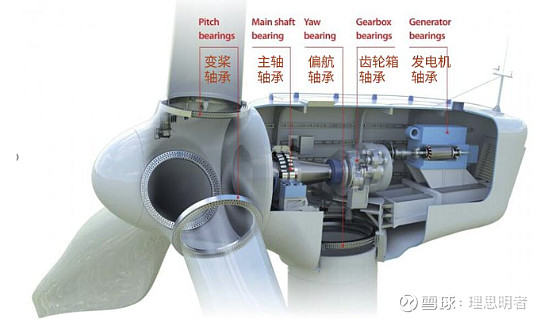

(1)海风受益:深远海趋势下,漂浮式海上风电将迎来高速发展期,漂浮式风电系统主要由上部风机、漂浮式平台、锚泊系统、动态海缆等部分组成,其中锚固系统率先受益。

塔筒环节中,海上塔筒相比于陆上塔筒价值量提升的逻辑显著,相较于陆上塔筒,海上塔筒需要新增桩基或导管架,单GW用量有较大提升。随着海风进入上行周期,海风业务占比高、掌握优质产能区位的厂商有望受益。

海缆是陆地与岛屿、岛屿与岛屿之间电力、通讯传输重要途径,受益海上风电大型化和深海化,海缆在海上风电单位造价有望不断提高。

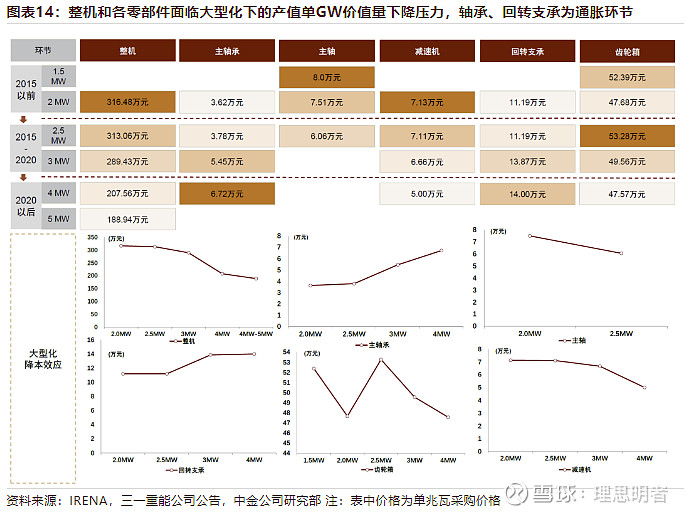

(2)国产化:轴承环节正处于国产替代阶段,国产厂商陆续攻克技术难关、获取下游客户认可,有望凭借较高的技术附加值及份额提升,带来单GW价值量上升。相较于其他零部件,轴承环节由于工艺要求高、技术难度大,国外品牌凭借技术和经验积累,长期占据国内大部分市场份额,整体国产化率水平较低、客户信任度仍需培养。在大型化单GW价值量下降趋势中,轴承单兆瓦价格随功率逆势上升。

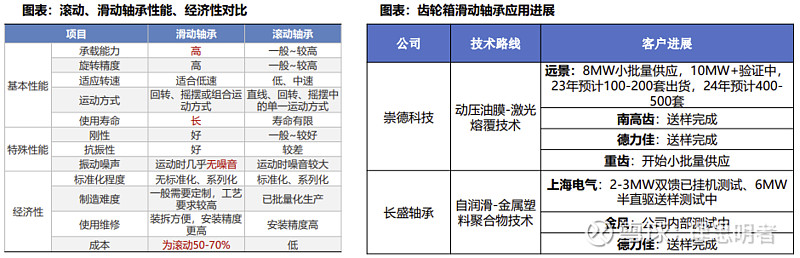

(3)技术路线变化:关注轴承端“以滑代滚”新趋势。以风电齿轮箱轴承为例,目前主要采用的是滚动轴承,但滑动轴承的优点在于能够显著提高轴承扭矩密度,降低单位扭矩成本。在风电产业链降本的趋势下,滑动轴承有望逐步解决技术问题,逐步替代滚动轴承。

6.跟踪指标(判断大的贝塔):

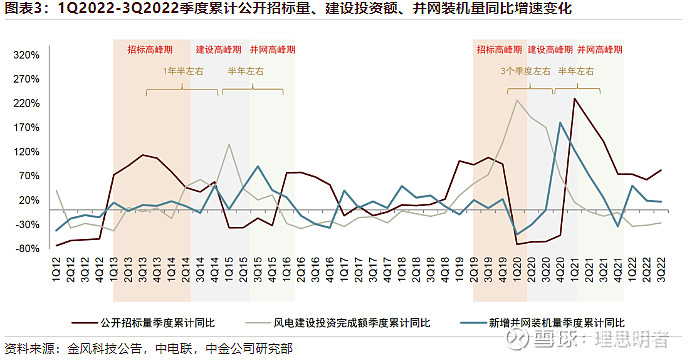

(1)招标量:招标量反映着市场需求,一般领先吊装一年左右,可以作为下一年装机量的前瞻指标。从上图可以明显看出,招标高峰期一般领先建设高峰期1年左右。

(2)建设投资额:建设投资额反映着计划期内风电实际建设规模(月度数据)。

(3)并网装机量:并网装机意味着正式接入电网运行,能够产生发电收益(月度数据)。

招标量和建设投资额可以视为并网装机量的前瞻观测指标。项目招标到开工建设时间跨度具有一定弹性,基本在半年到1年,至多2年,取决于不同时期抢装紧迫性的差异;开工建设到并网装机时间较为刚性,陆风在半年左右,海风由于地质环境存在差异,在1-2年左右。

备注:风电交付周期多在一年左右,当年中标量在年内和次年执行的比例约为3:7,当年的中标量在一定程度上决定次年的新增装机量。

参考中金证券《风电零部件:基于量价模型测算下的研究框架》、川财证券《风电行业成长逻辑再梳理》、源达信息《周期淡化,风电行业成长可期》、银河证券《思变求元,向新而行》、信达证券《海上风电蓬勃发展,大型化和深远海化提高成长性》

#雪球星计划# #今日话题# $新强联(SZ300850)$ $金风科技(SZ002202)$ $东方电缆(SH603606)$