写在前面:该系列只是根据选股指标选出或者就是人为随机选出,不做任何推荐,只是为了拓宽知识面,也希望大家一起思考,一起提升投资水平,若有疑问也可一起在评论区进行讨论。这个系列的出发点是希望以尽量简短的文字分析一家公司基本情况,其中包括行业,如果太长将会分成若干篇。另外,在该系列中大概率不会出现价格的判断,若您有其他观点可在评论区进行讨论,供大家学习和参考。

公司产品有哪些

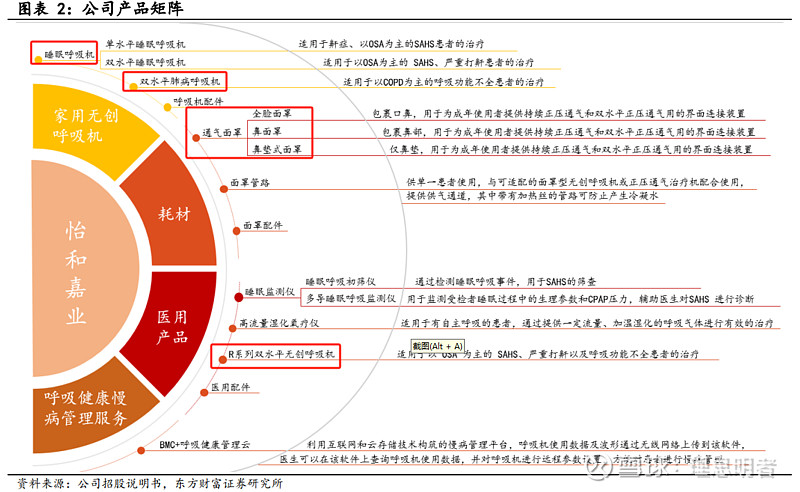

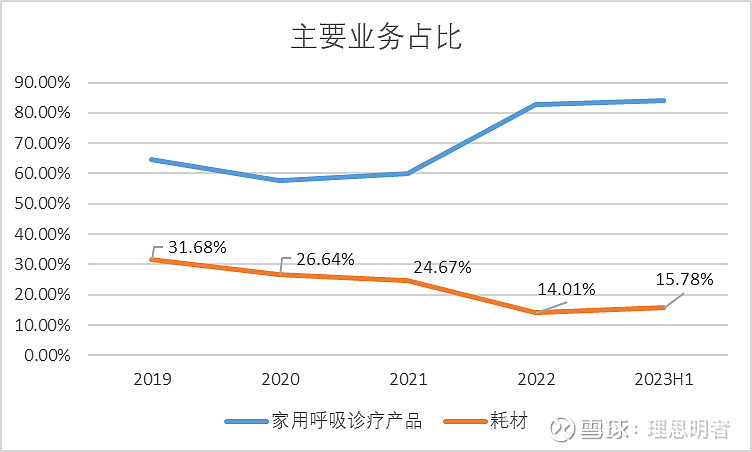

公司收入分类为家用呼吸诊疗产品、耗材和医用产品,说白了公司主要就是做呼吸机的,同时还卖呼吸机配套的耗材。上图也展示公司部分产品,根据功能和参数的不同有不同的产品,图片都取自官网,SKU种类很多。

呼吸机的介绍

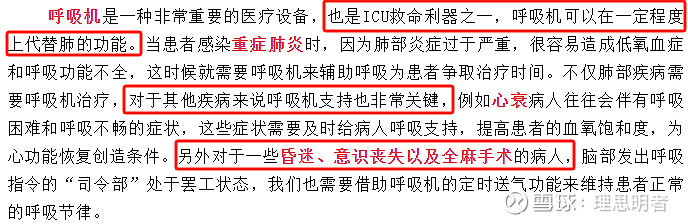

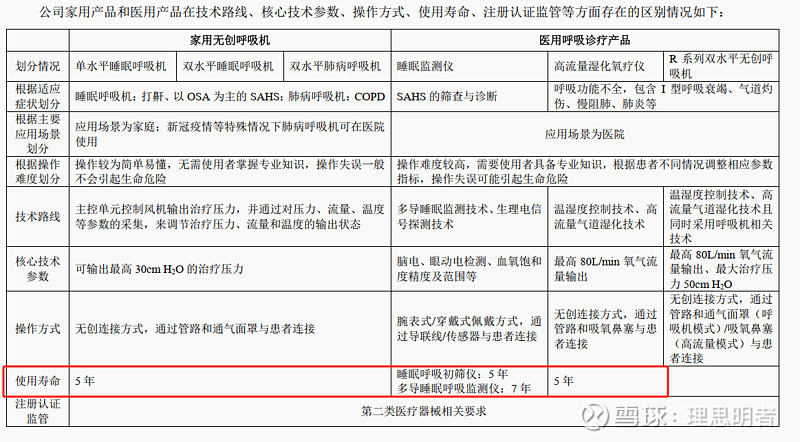

由于公司主营是无创呼吸机,所以这里要先理解,有创呼吸机和无创呼吸机的区别,才能对行业空间进行判断,这里引用了广东省中医院对呼吸机的描述,把无创呼吸机形容为“拐杖”,把有创呼吸机形容为“轮椅”,说明有创呼吸机只有在情况严重的时候才介入。

另外,有很多人弄不清呼吸机和制氧机的区别,可以参考医路用心公众号文章《呼吸机、制氧机,各有什么用?傻傻分不清?》。

公司收入情况

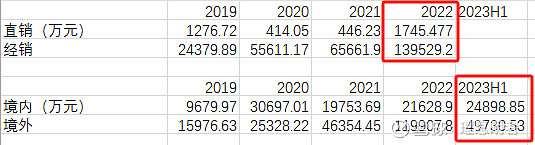

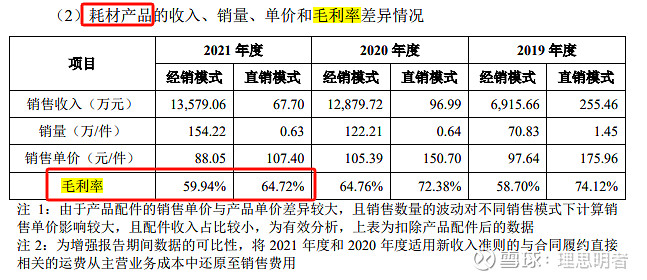

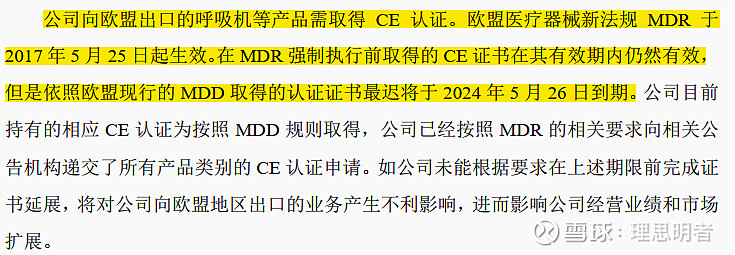

说完产品本身之后,再看他怎么卖的。首先公司产品基本都是经销,直销非常少,被称之为“买断式经销”,好处就在于可以快速铺货和激励经销商,坏处就是厂商对下游的控制权较弱。另外,公司产品境外销售为主,2021-2022年境外销售和去年上半年公司境内产品快速增长,所以我也去查了纪要,2022海外收入高增主要由于飞利浦召回事件影响,这也导致了去年2季度海外收入大幅下降。而去年上半年国内收入高增(+142.40%)(因此今年上半年也会有个高基数效应)主要是由于疫情的原因。

另外公司资产负债表非常干净,基本上都是钱。

利润=行业增长×渗透率×公司自身份额×净利率

了解了一些基本情况之后,我们再按这个简单的公式进行影响因素拆解。

行业增长×渗透率

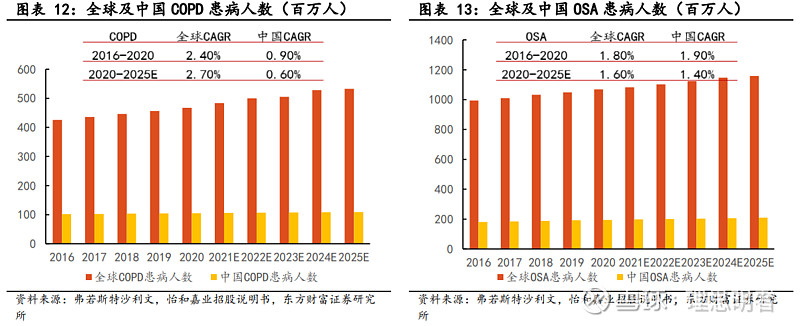

在行业方面,最底层是用户数(在不考虑渗透率的情况下),我们可以看到COPD和OSA多发人群是中老年人、吸烟人群、肥胖人群(减肥药对他利空![]() )。主要是不知道公司下游用户结构是啥,但整体上最底层的用户基数是在慢慢扩大的。

)。主要是不知道公司下游用户结构是啥,但整体上最底层的用户基数是在慢慢扩大的。

这里是沙利文给的数据,我感觉应该也差不多。

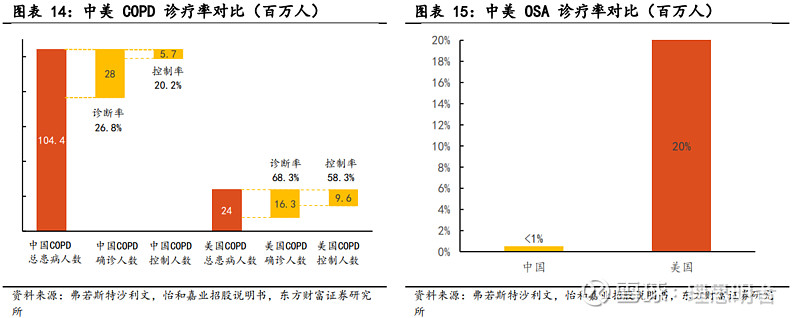

看到这个数据之后,中美诊疗率差非常多,很多人可能会理所当然认为这个诊疗率会上,但应该要想清楚背后的原因,为什么现在诊疗率这么低,这样才能减少犯错的可能性。我能想到的是:1)消费者教育;2)经济因素,2000多一台,对于国内很多消费者还是比较贵的,这个主要还是因为前面的因素没做好;3)大家想到什么因素可以到评论补充呀。

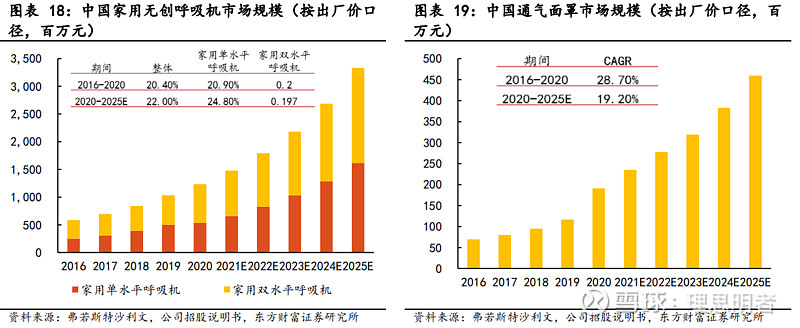

根据瑞思迈和怡和嘉业的建议,通气面罩的更换周期为 6 个月至 12 个月。目前耗材这块也主要跟设备增长,如果设备和耗材绑定的,这也是个加分项,需要确定下。

公司自身份额

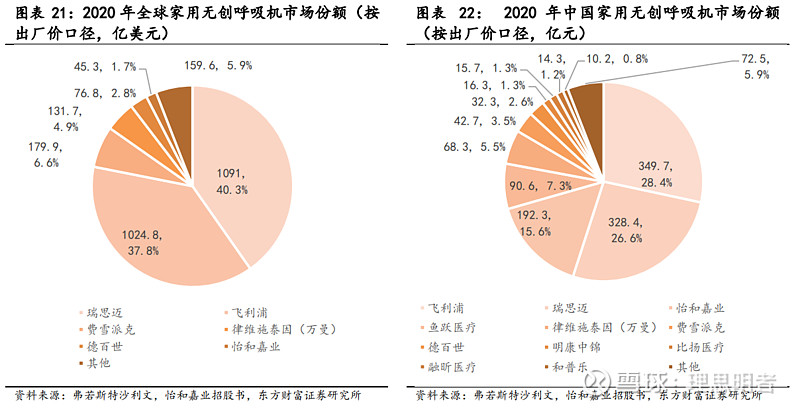

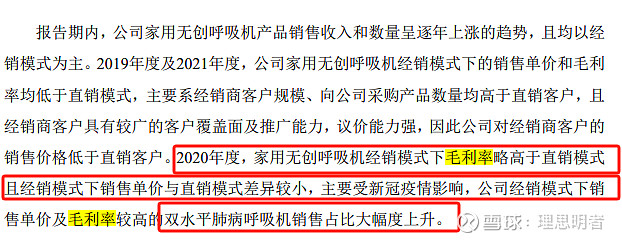

份额主要先看竞争格局的情况,根据招股书数据,公司国内第三,份额15.6%;全球份额1.7%,排名第6。但我看东财给的图,百分比左边的绝对值好像是错的,2020年,公司全球销售额是3.24亿元,倒推全球市场大概是190亿元左右。在飞利浦逐渐推出美国市场后,公司的份额应该是有大幅提升。

产品比较。

(1)公司在睡眠机方面,主要以G3系列为代表,除了噪声有一定劣势外,其它的差别不大,公司的噪声是不大于 28 dBA(瑞思迈和飞利浦基本在25和26左右),价格相比更便宜一些。

(2)在双水平肺病呼吸机方面,怡和嘉业的代表性产品是G3 双水平肺病呼吸机系列,而瑞思迈的是AirCurve 10 ST-A,在压力调节范围、延时关机、加热管路、湿化器、压力上升时间等重要指标没有明显差异,延时升压时间公司甚至更好,而目标肺泡通气量功能存在劣势。价格方面好像差的挺多的。

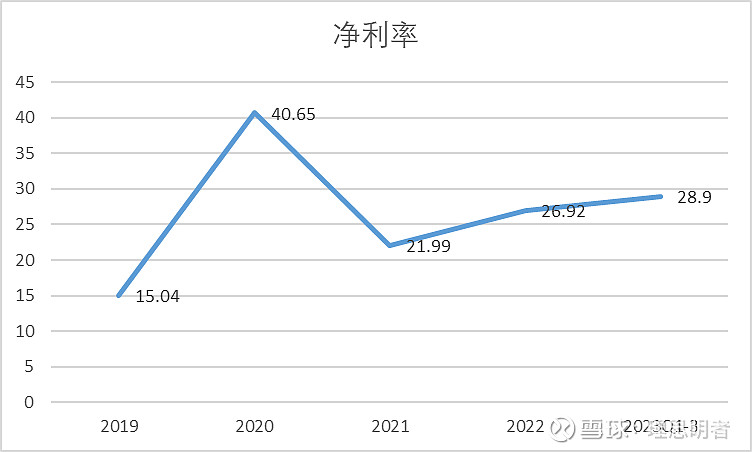

净利率

净利率的波动,主要受毛利率和费用率两大方面影响。

(1)毛利率:

3个方向毛利率上涨,一是双水平肺病呼吸机占比提高(产品结构);二是耗材占比提高;三是直销占比提高;第一点还需要深挖,理解背后原理,暂时还没看到增长超过睡眠呼吸机的迹象?第二点耗材占比提升应该是大趋势,一方面因为现在公司快速增长,设备铺的比较多,另外加上设备使用期限更长,参考全球医疗器械市场,设备和耗材占比应该在55开;第三点直销突然很快增长也比较难。

(2)费用率:

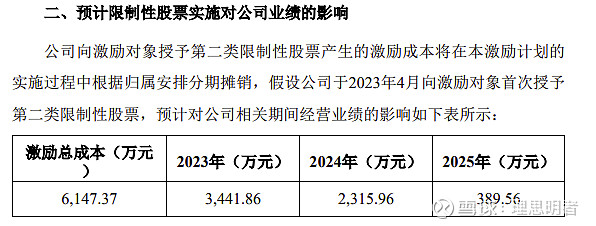

费用率方面,管理费用率基本受到规模效应影响下降,财务费用率预计还会是负,因为账上钱太多了,销售费用率只要直销比例和经销商数量不扩的太厉害,变化也不会太大,去年增的比较快的是研发费用(增加比较多的项就是研发人员的工资和股权激励以及设计实验费,就是上市了加工资了呗?),未来估计总费用率还是会保持这个水平,感觉变化不太大。

股价表现:

2023年4月底开始下跌,出于对高基数担忧的下跌?

几个重要时点:

各环节影响因素总结及还需要思考的点:

Q:美国市场长期份额目标?A:30%市场份额目标。

Q:地缘政治风险?A:我们的产品主要是民用,不涉及敏感的高科技,且之前主要通过经销商模式进行销售,故中国元素在品牌中并不突出。

渗透率:经济水平、消费者教育、突发事件(会导致潜在用户基数增大)、产品价格等

公司份额:竞争对手情况、技术水平、产品价格、渠道布局等

毛利率与费用率:产品结构、设备与耗材比、直销与经销比、公司整体费用规划等。

还需要思考的问题(可能不全面,欢迎讨论):

1)用户体验(如果有用过的老铁也可以谈下感受,戴着难不难受?);

2)对已有经销商的研究,如经销商实力等等。

3)短期因素,如去年上半年国内高基数,今年会影响多少。

4)缺乏对瑞思迈为什么能有这么高的份额的理解。

5)渠道扩展没有深挖。

6)海外市场有多少份额可以替代等等。

以上只是为了学习和扩展知识,简单对公司介绍。