为什么看好医药行业

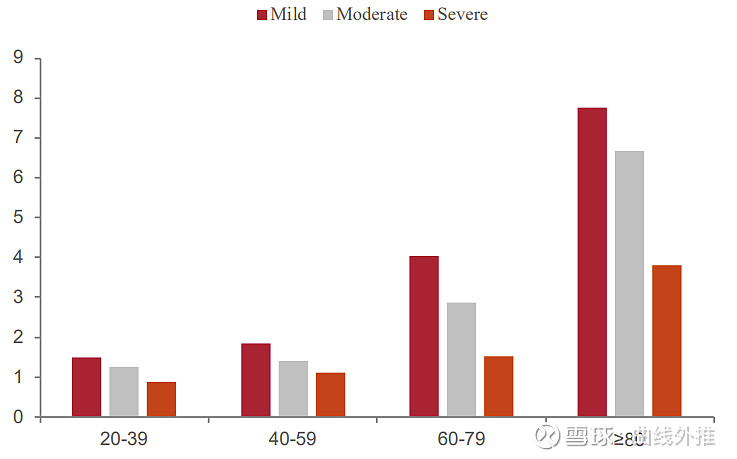

因为医药行业长期需求具有确定性。首先我们看第二张图,这张图代表的是不同年龄段TR检出率,根据复旦大学附属中山医院单中心一项13.5万例就诊患者的超声心动图数据显示,发病率和年龄正相关,轻、中、重度TR检出率分别为2.96%、2.22%及1.39%。其中80岁以上患者的中/重度TR检出率高达6.67%和3.81%,远高于20-39岁年龄段,其检出率差别接近4倍,其它病种同样类似,随着年龄的增大,患病的概率是不断提高的,差别就在于幅度不同,但是方向基本是一致的,即患病的概率随着年龄的增加而增加。

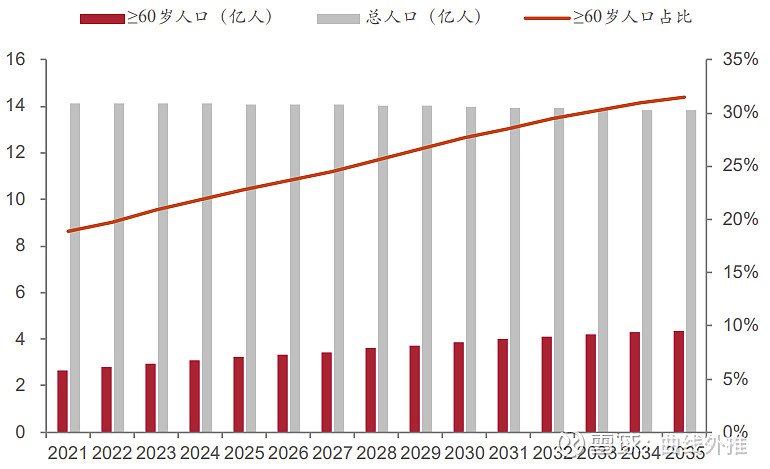

另外,就是基数,从第一张图我们可以看,在2021年,我国60岁以上人口的数量还不足3亿,到2035年将达到4亿左右,并且占比更是超过了30%。所以一方面老龄人口的基数在增加,另一方面是年龄和患病概率呈正相关,就导致了整个医药行业的需求具备足够强的确定性。

为什么要首先梳理集采政策

因为集采政策会直接影响行业量价,从而传导至对未来市场空间的判断。首先在医药行业单品种的规模是既定的,因为当一个新药出来之后,我们一般就知道其覆盖的人群是一定的,假设其之后没有扩龄,或者扩龄在市场预期内,那集采政策的出现,对于行业的空间肯定是负面影响,因为在量不变的情况下,价跌,整个行业空间是呈缩小的态势,区别只是在谁能吃到这块市场份额,以及渗透率增长的快慢而已。那么如果我们用贴现模型计算,首先分子的EPS是减少的,随后又会影响其估值变化,所以这也是前几年医药行业跌的比较惨的一个非常重要原因。因此,梳理集采政策变化尤为关键,一方面我们可以了解其定价机制,另一方面也可以看到是否走向规范化,当走向规范化之后,市场整个预期平稳,即市场现有的定价已包含这部分预期,如果事情本身不变或朝好的方向发展,那么就成为驱动EPS和估值正向变化的一个重要原因。

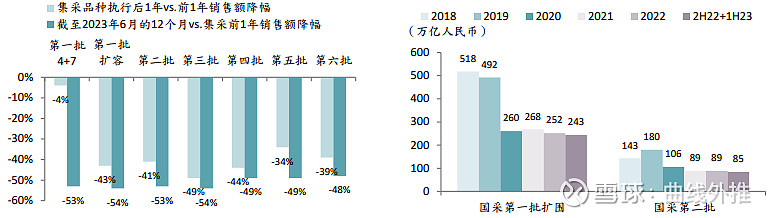

我们再来看一组数据,证明集采的威力,根据医药魔方统计,前六批集采中,涉及品种执行后一年的总销售额相比执行前一年均有30-50%的下滑,并在满一年后依旧继续下降,截至2023年6月的12个月(即3Q22至2Q23)相比执行前一年的销售额降幅扩大至45-55%。以执行时间最长的第一批(4+7 扩围)和第二批为例,在执行首年大幅下降后,后续年份销售额仍呈现缓慢下滑态势。

药品集采政策梳理

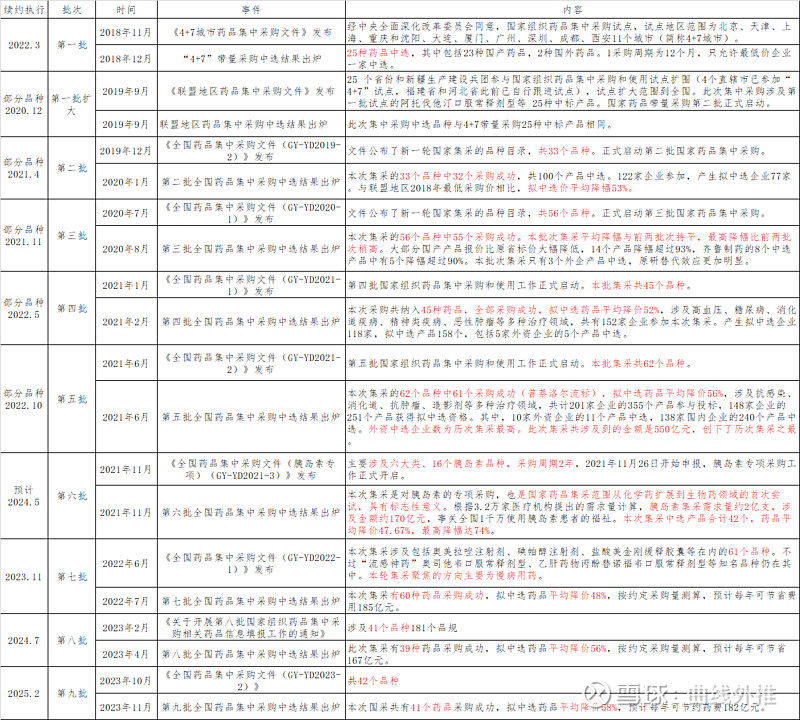

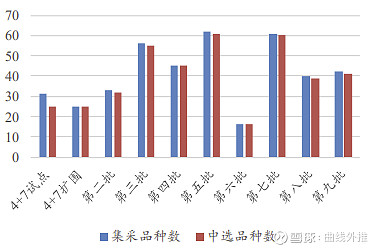

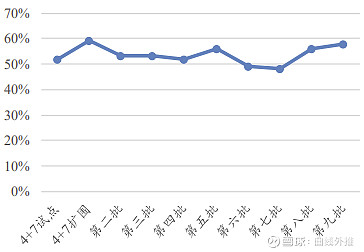

上图显示的国采基本情况,国采从18年开始,第一批的范围包括北京、上海、天津、重庆、沈阳、大连、厦门、广州、深圳、成都、西南11个城市,前四个城市是直辖市,所以俗称“4+7”,之后范围扩大,逐渐推向全国。从时间维度来看,国采基本保持每年1-2次的频率,从采购品种数量上看,第一批采购品种数量相对较少,之后逐步扩大,除第六批是胰岛素专项外,其它批次基本保持在50个品种左右。而从平均降幅来看,平均降幅第一批最高为59%,第六批和第七批平均降幅最低,在48%左右的水平,整体来看,平均降幅基本维持在50%左右。

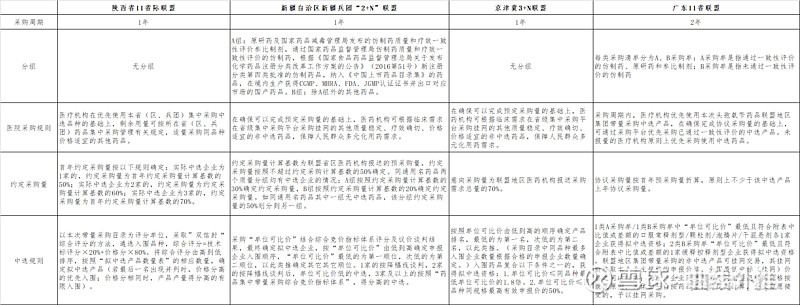

上面这部分主要介绍了国采的时间线、历次品种数量和降价幅度,但在药品集采领域,除了国采还包括省采和省际联盟采购,省采和省际联盟采购品种一般不交叉,主要是作为对国采的补充。

由于省及省际联盟数量较多,这里只列举了部分省际联盟的情况。从医院采购规定来看,医疗机构完成约定采购量后,均都有一定比例去采购适宜价格的其他药品。但从广东11省联盟的规定来看,明确提出原则上继续使用中选品种,即“采购周期内,医疗机构优先使用带量采购中选产品,在确保完成协议采购量的基础上,可通过采购平台优先采购已通过一致性评价的中选产品。未报量的医疗机构原则上优先采购使用中选药品。”

从约定采购量看,基本都是采购需求量的70%,除个别因为中选企业数量,比例有所不同,或者分组流标等情况发生,会引流一部分的约定采购量到另一分组,其它基本一致。

从中选规则来看,各联盟地区采用评分、议价、双信封、降幅达标、单位可比价最低等单一或组合的方式去确定中选企业,虽然表面上看,名字都各不相同,表述也相对复杂,但是其规则的本质都是尽量去压低价格,不同的地方就在价格降幅不一样。

但从所涉及的品种来看,自2018年以来,国家层面相继开展了9批药品带量采购,药品集采呈现常态化,国采中选品种数量已达374种。2023年3月,国家医保局发布《关于做好2023年医药集中采购和价格管理工作的通知》,该通知明确:到2023年底,每个省份的国家和省级集采药品数累计达到450种,其中省级集采药品应达到130种,化学药、中成药、生物药均应有所覆盖。国务院办公厅2021年9月印发的《“十四五”全民医疗保障规划》规定:到2025年,各省(自治区、直辖市)国家和省级药品集中带量采购品种达500个以上。结合政策目标以及药品集采进度来看,仿制药集采已经进入后半段,仿制药企业面临的药品集采风险也在边际减弱,另外如果站在政府的角度,集采实际上政府、企业、消费者三者利益的平衡,但这种平衡又不可能一直偏向某一方向,而是一个动态调整,不断发展进化的过程。

而与集采同时存在的是国家医保谈判,其目的也是为了以量换价,但是两者针对的对象不同,集采的主要对象是通过质量和疗效一致性评价的仿制药和原研药,一般是临床用量大、采购金额高、群众负担重的,绝大部分都属于医保目录范围,在集采降价的基础上,群众还可以享受医保报销的待遇;国家医保谈判药品主要是对慢性病和癌症、罕见病等重特大疾病患者所需的医保范围外难以买到难以报销的药品,通过谈判将临床价值高、价格合理、能够满足基本医疗需求的药品纳入医保目录,是一种准入性谈判。

2023年7月21日,国家医保局正式公布《谈判药品续约规则》及《非独家药品竞价规则》。

1)《谈判药品续约规则》中的细则包括:①对于连续纳入目录“协议期内谈判药品部分”超过4年的品种,降幅可以减半。②2022年通过重新谈判或补充协议方式增加适应症的药品,在今年计算续约降幅时,将把上次已发生的降幅扣减。③基金实际支出/基金支出预算的比值大于110%时,企业可申请通过重新谈判确定降幅,重新谈判的降幅有望小于简易续约规则确定的降幅。④医保基金支出预算从2025年续约开始不再按照销售金额65%计算,而是以纳入医保支付范围的药品费用计算。且医保支付节点金额也相应调增,由原来的2/10/20/40亿元,从2025年开始相应调增为3/15/30/60亿元。

2)《非独家药品竞价规则(征求意见稿)》中的细则包括:非独家药品通过竞价纳入医保目录的,取各企业报价中的最低者作为该药品的支付标准。如企业报价低于医保支付意愿的70%,以医保支付意愿的70%作为该药品的支付标准。

从上述细则来看,医保谈判正在走向市场化、科学化和合理化,表现为两方面,一是多次续约品种、新增适应症的品种、重新谈判的品种等等降幅均有望缩小,且医保支付金额相应调增;二是设定了最大的降价幅度,一定程度上保护了企业的权益。

虽然从表面上看,医保和集采是政府出面压低价格,但究其本质,仍然是商业原因,价格只不是竞争格局的传导,比如在早期4+7集采中的右美托咪定注射液,当时注射剂一致性评价尚未开展,只有扬子江药业凭借新注册分类上市独家中选,中标价为133元/支,略高于平均市价。随着右美托咪定注射液通过一致性评价的企业增多,该产品的竞争格局重新书写。2020年12月湖北省开展的国采续约工作中,盐酸右美托咪定最终由湖南科伦以8.5元/支中标,降价幅度为93.6%。

未来投资可能有两个方向:一是创新药(竞争格局)占比高的和管线布局良好的企业;二是受集采影响较重,但股价反应过度的企业(利空出清,困境反转)。