一、股权激励费用:

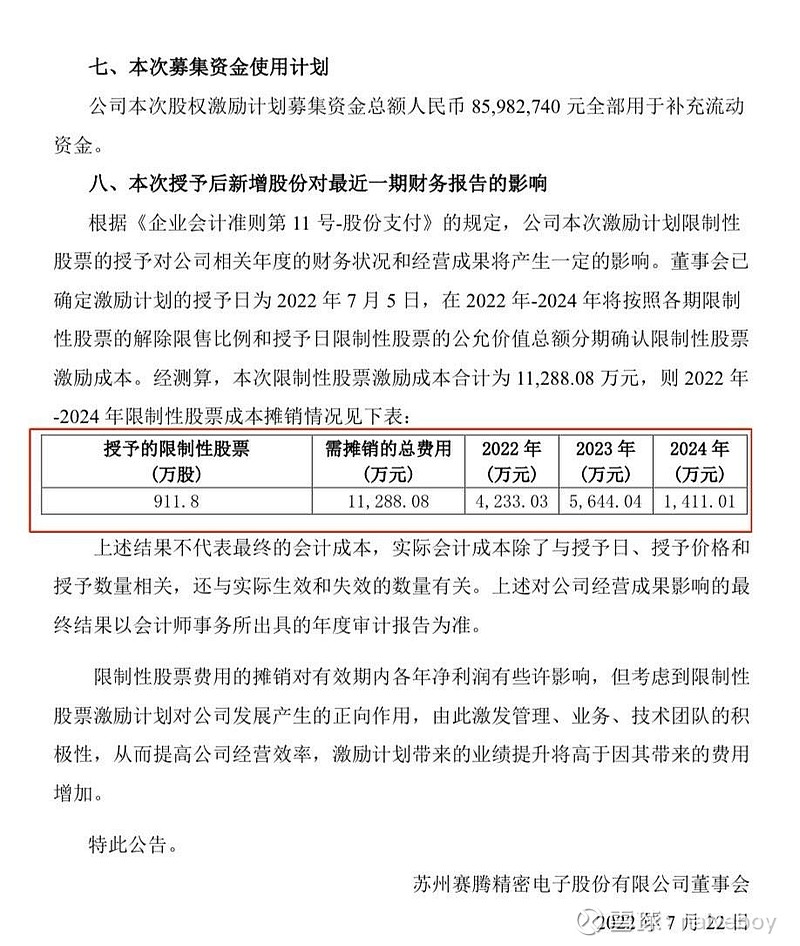

1、2022年限制性股票激励911.8万股,授予价格9.43元,产生费用1.1288亿,分3年分摊,2022年4233万,2023年5644万,2024年1411万;

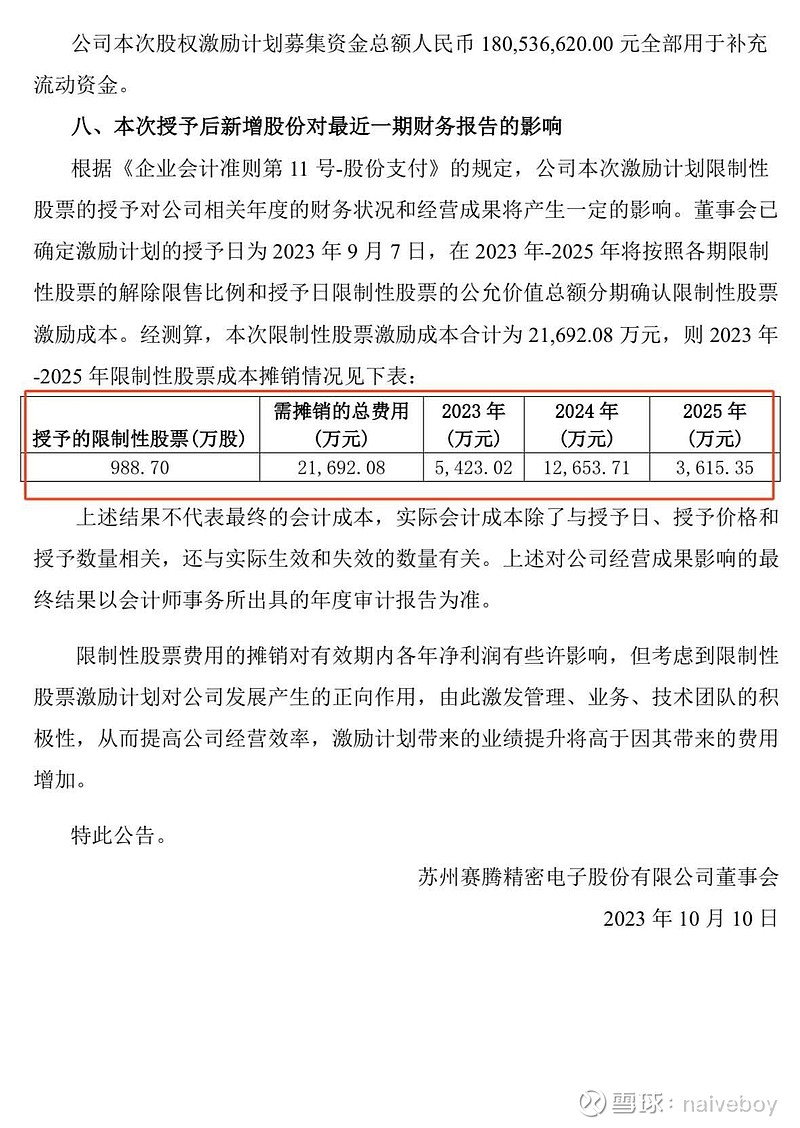

2、2023年限制性股票激励988.7万股,授予价格18.26元,产生费用2.17亿,分3年分摊,2023年5423万,2024年1.2653亿,2025年3615万;

3、2024年公司将回购的616.34万股,用于实施第一期员工持股计划(已通过股东大会),授予价格49元,按最新收盘价65.43元,会产生费用1.0126亿,简单按3:5:2比例分摊3年,则2024年3038万,2025年5063万,2026年2025万。

以上合计,2024年需分摊股权激励费用约1.71亿,2025年8678万,2026年2025万。

二、老板孙丰近3年减持情况:

2021年: 673.74万股

2022年: 1724.69万股

2023年: 4103.3万股

合计减持6501.73万股,保守测算已套现20亿+。

离婚后孙老板目前还持有4050.16万股,按这个节奏,再有个2-3年时间全部减持光光,哈哈,公司卖给广大看好的散户。