——予妈个人的投资记录,仅供交流,不作为投资建议。

今年收益主要靠腾讯和分众的贡献,尤其是腾讯,涨起来后已经超过分众成为第三大持仓股票。

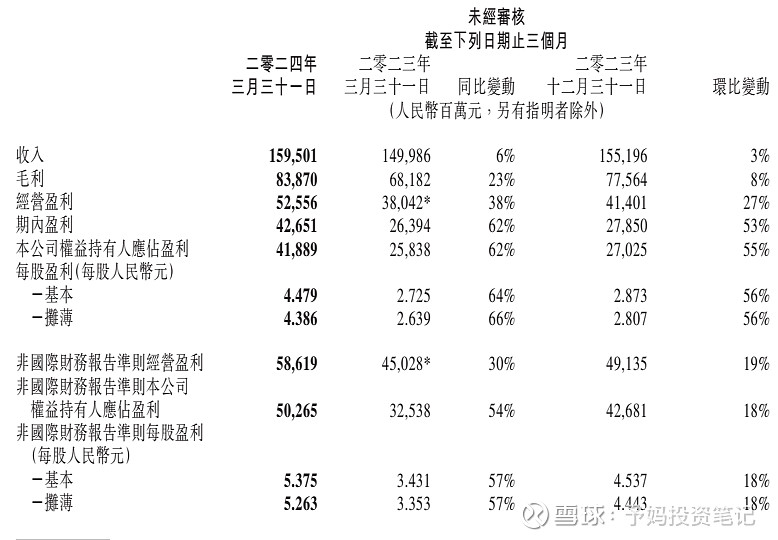

腾讯Q1季报(营收1595亿,同比增长6%,IFRS与non-IFRS归母净利润分别为419亿和503亿)确实有亮点:

降本增效带来54%的净利润(non-IFRS)增长,可见小马哥是认真的。游戏目前仍是腾讯较不确定的地方,然而好消息就是游戏总流水实现增长,其中国际游戏同比增长34%,本土游戏恢复同比增长3%,由于游戏的收入有递延(合同负债),意味着未来一段时间内游戏收入有了基础。

另一个亮点就是视频号作为全村人的希望,一开始就定位融合于自己的生态体系之中,发挥协同作用,持续为业绩做贡献,叠加小程序、小游戏、AI等共同作用,毛利率也是不断提高,尤其是网络广告(收入265亿元),除了业绩增速同比高达26%以外,毛利率提升至55%,快要逼近增值服务的57%了。

今年一季度腾讯产生了519亿自由现金流,赚真金白银的能力一直在线, 23年Q2-24年Q1自由现金流有1671亿,如果此估值,20倍PE计算得到3.34万亿元,加上对投资部分约8500亿市值(或/和公允价值)打个大折扣,取一半吧就4300亿,两者相加也接近3.8万亿人民币左右,如果按照7折计算,接近4万亿,腾讯价格还是可以的,也因此加仓腾讯以后没有减持过,只是股价反复波动直至如今稳定一些了。

同样是广告,分众今年Q1业绩却没有那么亮眼了,甚至都没有达到23年Q2-Q4的业绩,海外情况也不太乐观,韩国的业务前年是盈利的,去年却发生了亏损,其他各国情况估计更加不妙了。

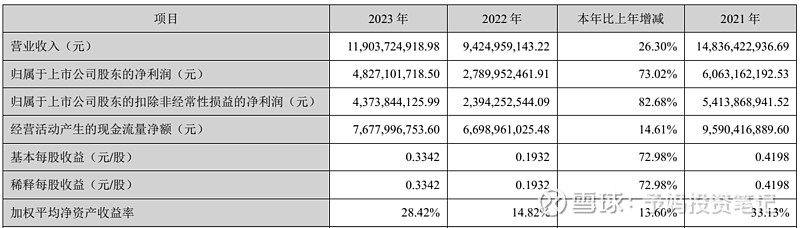

2023年:

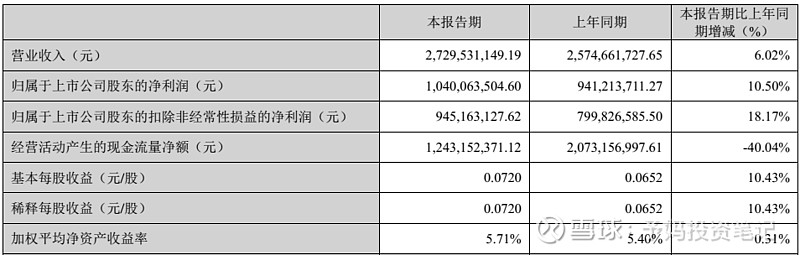

2024年Q1:

经过前些年的调整,分众去年开始增加电视媒体和海报媒体:

从广告主分类来看,日用消费品依然是占比最大(52.8%)且是增长的,主要下降是受到房产家居类的影响(下降12.6%),房地产都虚弱到需要救市了,相关广告自然更少。

在大客户留存率方面,过去数年每年亿元级别客户的留存率达90%以上,投放5000万-1亿元客户留存率约为80%以上,投放1000万-5000万客户留存率约为70%以上。在新老客的占比方面,2023年新客户贡献占比低于15%,老客户占比高于85%,老客户展现出很强的稳健性和韧性,烫平市场波动。

同样是广告业务,腾讯和分众今年有着不一样的表现,难免产生一个疑问:AI加持下的互联网广告会对分众线下广告造成重大不利吗?个人认为目前下结论还为时尚早,两者之间还是有不同侧重点的:

不管线上还是线下,广告内容都是要传达到目前群体身上。线上目标人群的增量弹性很大,但不同平台之间面临的竞争同样大。而分众把控的却是“物理通路”,也就是目标群体上下班必经之路,通路的特点是稳定,可以做到小而美,好通道不可能迅猛增长,但不会消失,未来还可能因为需求增加而提价。

两者的侧重点不太一样,线上广告更容易激发起消费者即时购买欲望,从接触广告到点击购买,消费者可以即刻并轻松地完成,只要有消费就能给平台带来盈利,这种模式更容易导致侧重点在产品而非品牌建设。分众更关注品牌建设,品牌建设就是要长期对目标群体进行刺激以占领其心智,多频次是为了在传播中对抗遗忘。尤其是大企业,预算足,需要不同渠道来展示产品和品牌,从分众这些年不同规模客户的留存率也可以窥得一二。

线上广告具备惊人的流量优势,能做到主动推送,但对于客户来说就一定会被占用屏幕,反而是被动接受的。线下广告是被动的,就在那里,经过的人可能会无意看上一眼,在那个干扰不大的环境下,被记住或接受的几率更大,毕竟不会激起大的逆反心理。

总的来说认为两种模式还可以共存,暂时不认为有大调整仓位的必要,等待经济进一步恢复和增长。

——予妈个人的投资记录,仅供交流,不作为投资建议。