今天来讲一下怎么通过一句话+两个指标,来判断造纸行业的利润拐点和持续性。

一、首先我们来看一些数据

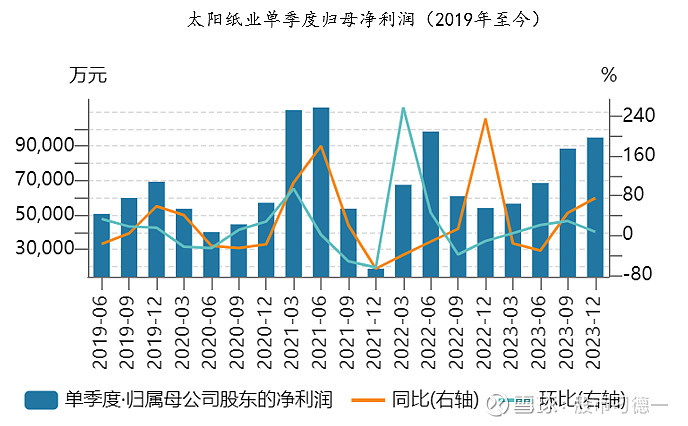

我其实去年就一直在跟踪造纸行业,因为龙头太阳纸业走的实在太稳了,去年不论指数如何变动,其股价一直保持在一个窄幅区间内波动。直到24年1季度股价开始明显上涨,今年已上涨35%。

而观察其利润,从去年三季度就开始明显好转,但股价一直没有反应。当然,我们可以理解为机构需要观察两个季度,等利润增长有持续性再进行大幅度的配置买入。

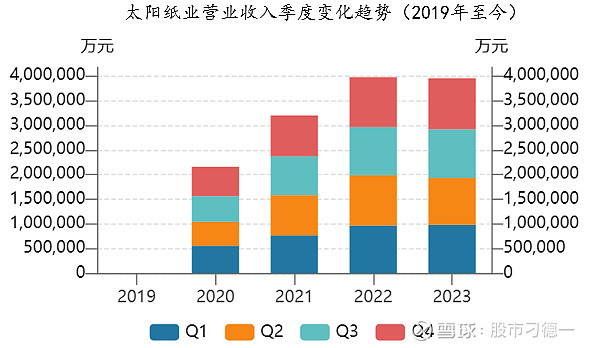

另外,补充一下,太阳纸业收入利润并没有明显的季度性差异。从下面这张图可以看出来。

二、回到标题,那有没有一个指标,可以让我们提前去判断利润拐点,或者提前去判断利润的持续性呢?

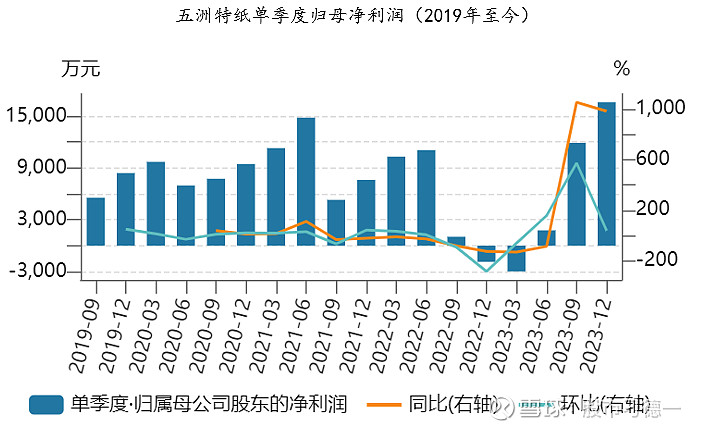

我来分享一个我观察的细节。这个细节是我在读五洲特纸的年报中发现的。

我们先来简单介绍一下五洲特纸,其主要是生产一些特种纸,包括食品包装纸、出版印刷纸等,其实纸业公司产品现在都是多元化,各家大差不差。

五洲特纸市值偏小,当前60亿,在机构配置、利润稳定性上弱于龙头太阳纸业,所以股价波动较大。

但利润变化趋势是与太阳纸业一致的,同样是23年二季度开始好转,三季度明显好转,4季度已经是历史单季度最好的业绩了。

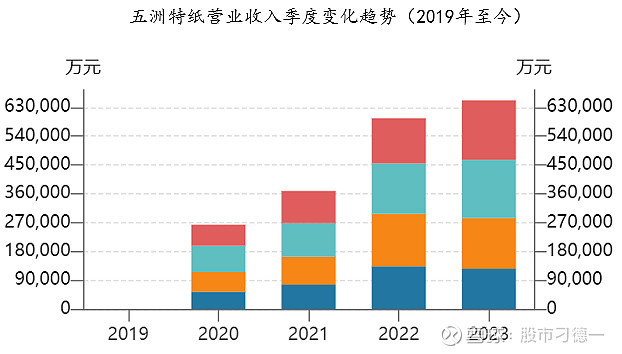

同样,五洲特纸的收入也没有明显的季节性变化。

好,铺垫有点多了,回到标题,五洲特纸在23年年报里有一句话这样写道 “纸种在上半年出现了不同幅度的降价,浆价下跌红利并未如期兑现,剪刀差盈利未能显现;步入下半年,浆价从底部开始有所缓和上涨,成本向上支撑纸价自底部向上,同时前期高价浆库存消耗完毕,纸厂逐步享受浆纸剪刀差盈利”。

这一句话非常精髓,直接解决了前面的问题:“如何提前判断利润拐点和持续性”。

为什么这么说呢?因为这句话告诉了我们两点:第一,造纸业是靠赚差价的(当然大多数制造业都是赚差价的);第二,差价是有延迟的,这个延迟取决于库存消耗的速度。

讲到这,标题里的两个指标就出来了:纸浆价格和存货周转天数。

三、数据验证

纸业企业的存货周转天数都差不多,50天左右。

纸浆价格走势如下图,结合纸浆价格走势和五洲特纸库存周转天数可以得出结论:

1)21年3季度,利润应该下滑严重,直至21年4季度;

2)22年1季度,利润应该上行,直至22年2季度;

3)23年1季度,利润应该下滑严重,直至22年2季度;

4)23年3季度,利润应该上行,直至今日;

而从五洲特纸利润图中基本可以验证上述结论,

1)21年3季度,利润下滑严重,直至21年4季度;

2)22年1季度,利润上行,直至22年2季度;

3)23年1季度,利润下滑严重,直至22年2季度;

4)23年3季度,利润上行,直至今日;

其中有一些异常值,22年3季度和4季度,4季度与疫情有很大关系,3季度暂时不清楚。

我们再来比较一下太阳纸业:

1)21年3季度,利润下滑严重,直至21年4季度;

2)22年1季度,利润上行,直至22年2季度;

3)23年1季度,利润下滑严重,直至22年2季度;

4)23年3季度,利润上行,直至今日;

太阳纸业的利润变化就完全可以验证上述结论,也再次说明了龙头企业与行业规律更为贴合。

四、总结:

最后总结一下,一句话+两个指标分别是

纸种出现降价时,并不会直接体现在成本的改善,反而会因为高价库存和降价的产成品,出现利润下滑。反之亦然。

两个指标分别是,纸浆价格和存货周转天数。

那接下来一个季度,造纸业企业的利润会不会继续上行呢?相信你也已经有了答案。

另外,近期火热的轮胎行业,大家也可以去验证一下。