业务特点:

1. 日本旅游团为主要收入来源

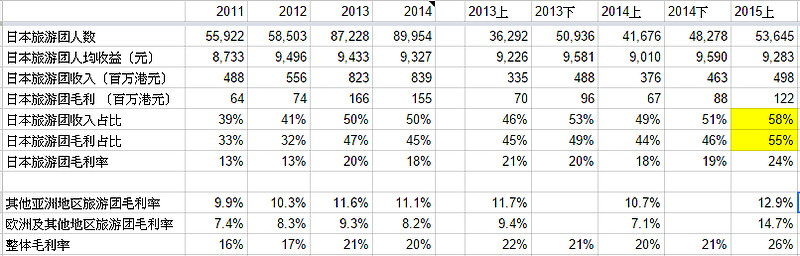

2. 日本旅游团的毛利率比其他地区的旅游团为高,原因是集团在当地有接地旅行社,免除中介公司的费用。

3. 近年日元贬值,使旅游日本顾客上升,日本团收入占比攀升。由于日本团的毛利率较高,拉升整体毛利率。

4. 同时由于日元贬值,使日本旅游相关元素成本下降,进一步拉升毛利率。

5. 2014年毛利率有所下降是因为同年4月日本增加销售税,集团因顾虑加价削弱竞争力而没有将成本转嫁顾客。及后2015上半年毛利率大幅攀升。

从附图中可以看出以上所说的日本团对集团盈利能力之影响。

2015年上半年业绩十分好,盈利同比增长超过一倍。而根据香港旅游业协会公布最新2015年圣诞团费,相比2014年,热门国家如日本、韩国、台湾等团费有5-13%增长。据香港新闻报道,前往日本的豪华团更一早爆满。生意似乎暂时未受到预期的经济低迷所影响。因此我预期2015年全年应该业绩十分好。按集团2013及2014的数据,下半年的业绩一般比上半年要好。以2015上半年的每股盈利16.8港仙,保守估计全年每股纯利应该不少于33.6港仙。以现价2.49,预计PE 7.4x。按50%派息率计算(根据集团IPO时透露的派息政策),息率接近7厘。

除以上外,集团短中期还有其他盈利催化剂:

1. 由于东南亚热门旅游地点泰国及欧洲的局势时不稳定,加上日本的货币政策或将令日元长期偏弱,导致更多人选择到日本旅游。此为最强。

2. 集团开始在另一热门旅游地点韩国开立当地接地旅游社,期望复制其日本团的模式,免除中介公司费用,以提升韩国团的毛利率。此为次强。

3. 集团7月开始与国内旅行社合作,以东瀛游的品牌开办旅游团,吸纳国内高端客户。但由于国内同胞的旅游模式与香港不同,能否成功还是未知数。此为末强。

但有四点值得注意:

1. 上市只有一年,还未有更多有力的业绩。

2. 集团极受单一市场即日本团的影响。

3. 集团上市前分派1.9亿予旧股东,而上市只集资1.3亿,上市原因成疑问。

4. 如未能成功开拓国内市场,以香港本地有限的市场,增长有限。

即便如是,鉴于其短期盈利有望进一步攀升,现价确实有投机的价值。我也於今天以2.49买入少量。

以上纯属个人分析,如有不同意,请指教,大家一起讨论。