近日,《福布斯》中文版发布了2016中国上市家族企业排行榜,这是《福布斯》中文版第七次推出现代家族企业调查,调查范围包括沪深两地上市的民营家族企业和在港交所上市的内地民营家族企业。

在此次排行的50个上榜家族企业中,美的集团的何享健家族以1393.47亿元的总收入连续第三年夺得了中国上市家族企业第一名的位置,紧随其后的是以碧桂园1132.46亿元的总收入位列榜样的杨惠妍家族,而王传福家族凭借比亚迪800.09亿元的总收入排在第三位。

此次排名的第50位是宝胜国际的蔡乃峰家族,其150.3亿元的总收入也成为此次排名的门槛,比去年的129.7亿元提高了20.6亿元。

广东连续七年成为上市家族企业最多省份

本次排名所认定的家族企业是企业所有权或控制权归家族所有,以及至少有两名或以上的家族成员在实际参与经营管理的企业。

“所有权”即企业实际控制权属于某个以血缘、姻亲关系为联结的家族所有;“家族”则强调,对于仅一人控股或无亲属关系的几人(无论是否为一致行动人)共同控股的、且无控股股东的亲属持股或任职的情况,也不将该企业视为属某个家族所有。

截至2016年6月30日,共有2,868家A股上市企业。其中,有912家为家族企业,相比去年增加28家,在全部新上市企业中占比与去年基本持平。

从家族企业过去17年(今年截至6.30)的上市数据可以看出,在经过2010-2012年3年的井喷式上市潮之后,2013年IPO的短暂停止,较明显地抑制了家族企业的上市需求,所以在2014年和2015年两年间,家族企业的上市数量又有过一拨显著的增幅。但在经历了去年下半年起的股市大幅振荡后,资本市场的波动性和股市的若干限制政策还是对家族企业的上市进程起到了一定的减缓作用。

虽然,在2016年上半年新上市的家族企业家数相对有限,但是我们在对数据进行梳理的过程中发现了很多借壳上市的家族企业们。可见,过去一年,很多家族企业都在通过资本手段对企业进行结构调整。

从上市板块与企业规模来看,在这912家上市家族企业中,有超过70%集中登陆于中小企业板与创业板,其中在中小企业板的比例高达42%,而在主板上市的企业则少于前两者。说明,A股上市家族企业仍以中小型企业为主,主板更为严格的上市要求对于企业还是有着制约影响。

与之相应的,员工总数在万人以上的上市家族企业仅占总数的不到5%,其中比亚迪集团以超过19.6万的人数继续占据规模之首,相比去年员工规模增长了约9,000人。但除此以外,员工规模在万人以上的企业占比仅为5.4%,而规模在1,000人及以下的企业则占比超过6成。这也印证了中小型企业依旧是家族企业的主要构成。

从地域分布来看,中国家族企业分布依旧呈现明显的从东南沿海到西北内陆的递减趋势。企业分布最多的华东地区聚集了40%以上的家族企业,而最少的西北地区却未达2%。这种现象的形成与政策因素,地理环境和经商传统有着不可忽视的联系。

从省份统计来看,广东、浙江和江苏蝉联前三,而广东省继续以185家上市家族企业的成绩连续第七年居于首位。从城市统计来看,“老牌”三甲城市:深圳,上海和北京表现出色。不同于2013年增速缓慢的状况,去年的三甲十分活跃,新增上市企业都达到了10家左右。而去年失去了13家上市企业的苏州市在今年排名扳回一局,重回前五。就总体而言,排名前十的省份城市变化不大。

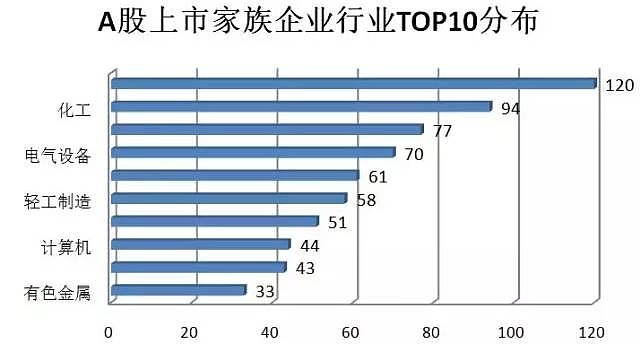

家族企业在行业分布上也呈现出明显的集群化特点。从行业分布的角度来看, 85%以上的上市家族企业从事传统行业,其中机械制造,化工和医药生物占比高达30%。

这一方面是由于中国的人口红利给家族企业从事劳动密集型的传统产业提供了先天优势;另一方面,不同于对管理者专业化程度有较高要求的互联网等新兴行业,家族化管理模式在传统行业中有更好的适应性。

但是随着人口红利的消失,以及互联网时代的冲击,传统家族企业要如何在交接班的路口重新寻找属于自己的优势?转型升级的道路或许需要一代的领航,更需要二代的加速。

“接班时代”下的二代们

目前中国大部分的家族企业都面临着老一辈创业者对下一代的权力交接问题,家族企业的“接班时代”带来了一次规模空前的财富迁移运动;但不可避免的是,在财富的转移过程中,也恰恰是这个企业最为脆弱的时刻。

越来越多的企业家二代对于家族事业热情减淡,而更多的是谋求其投身的事业能与自己的意愿相一致。由于中国民营企业兴起时代的特殊性,导致大多数家族企业交接班的时间差距很小,也因此使企业内部的交接班问题从个例变成了具有共同点的群体性事件。

这其中,传承与转型无疑是目前最迫切也是最受关注的焦点,传统制造业的不景气确实是许多二代不愿意接班父辈企业的一个重要原因,创业难守业更难;从另一个角度而言,当上一代熟悉的商业经验与政策红利不再适用于新的经济形势,二代打破传统规则的创新思路或也能为依赖出口、陷入困顿的传统企业带来新的机遇。

以二代担任董事长作为完成接班的标志,仅在2015年一年中,完成交接班企业又新增13家,交接班已然进入高峰期。其中年龄最大的出生于1960年,60后的占比在目前为最高;其次是生于70年后的二代;同时80后二代的占比也已逐渐接近70后,是近几年来增长数量最快的接班二代,他们中最年轻的出生于1988年。

在过去一年里,两代交接班的家族企业比例有了显著的提升,二代接管企业达到165家,占比18.1%;相较去年两代人交接班比例刚刚超过一成来说,我们可以清晰地看到二代接管的步伐突飞猛进。

在经营业绩方面,相较去年的大幅下滑,我们看到在经历了一年的调整后,家族企业的3年净利润复合增长率有了显著的提升;一代掌控的企业从2.3%上升到11.1%,二代接管的企业更是跃升到今年的15.2%,几乎是去年的3倍;并且后者的3年净利润复合增长率(15.2%)要超出前者4.1%,可见在净利润的增长方面二代表现依然不错。

同时,主营业务收入的3年复合增长率也比去年有小幅提升;但与去年一致的是,在其他三项经营业绩指标(除3年平均ROA和去年一样基本持平外)上,二代接管的企业都没有比一代掌控的表现的更好。

在净利润稳步提升的情况下,二代接管企业的其他指标却没有显著的优于一代掌控的企业,我们猜测这背后的原因可能和企业的战略布局调整和产业转型有一定的相关性。

譬如,接班的二代对于多元化的布局涉入或是进军金融领域,抑或是借力互联网为企业打开新的市场,都有可能为企业带来新的利润收入,但是却不一定会明显提升其主营业务收入;其次是受互联网时代的冲击影响,二代自身的教育背景和新时期的经济环境影响都可能促使他们对企业转型升级做出新的投入,那么势必也影响企业的股东利益分配或资产的整体配置。

然而这些交接班过程中的转型行为在短期内还很难看出成效并进行评判,我们很乐意在未来5年,继续观测中国家族企业交接班更为成熟后的转型成果。

两代人实现平滑的权力交接非常重要

与此同时,我们也对比了两代是否同时在企业任职对于企业经营业绩的影响状况。可以看出,无论两代人是否同时任职,净利润和主营业务收入的3年复合增长率相较去年都有着显著的提升。而且,两代不同时任职的企业依旧保持了这两项指标的绝对优势。

可见,在家族对于企业的管理涉入上,两代人的差异和矛盾仍旧是较大的阻碍因素。所以,在代际传承时如何平衡家族控股权和管理权是至关重要的课题。

此外,今年由于极个别企业存在亲属关系披露不明的情况,还有5家属于家族性持股的企业,尽管其业绩指标较为突出,但考虑到样本量太小存在偏颇的情况,故不做分析。

从二代在企业中担任的职务来看,担任企业董事的比例最高,为42.6%(包括兼任董事)。例如万达集团王健林之子王思聪,世茂集团的许世坛虽然没有直接参与公司经营管理,但都作为董事在董事会任职。

其次,有36.5%的二代已出任了总经理一职,这也是二代接手企业管理权的重要信号。

在二代接任的路径选择上,有的家族选择让二代从基层或分公司做起,全方位熟悉企业管理的各个流程;如从车间生产主任做起的三一重工继承人梁在中,从广东分公司起步的修正药业少帅修远。也有家族倾向于让二代直接在实际的管理职位熟悉公司的运营,从决策者的高度把握公司的整体动向;如21岁时就担任了万向集团副总经理的鲁伟鼎等。

在家族企业管理与传承中,最核心的便是围绕管理权和股权实现最优化配置。从现有的模式来看,最普遍的便是两权集中制,大多数家族企业能从创业到发展壮大,与一代创业者强势的个人能力与决策判断力密不可分,处于这一阶段的私有化家族企业,控股权与管理权大多都掌握在同一家族,特别是同一人手中。从某种角度来说,这对二代进入企业接任形成了一定的阻力。

而随着企业不断发展的需求,许多家族企业开始面对是否资本化的选择,企业一旦上市,原先固有的管理结构和发展模式都将受到一定程度的冲击。股权与管理权的平衡配置,不再以家族管控为首要条件,而是以专业化与制度化为导向。在这个过程中,两代人如何完善企业治理机制,实现平滑的权力交接就显得非常重要。

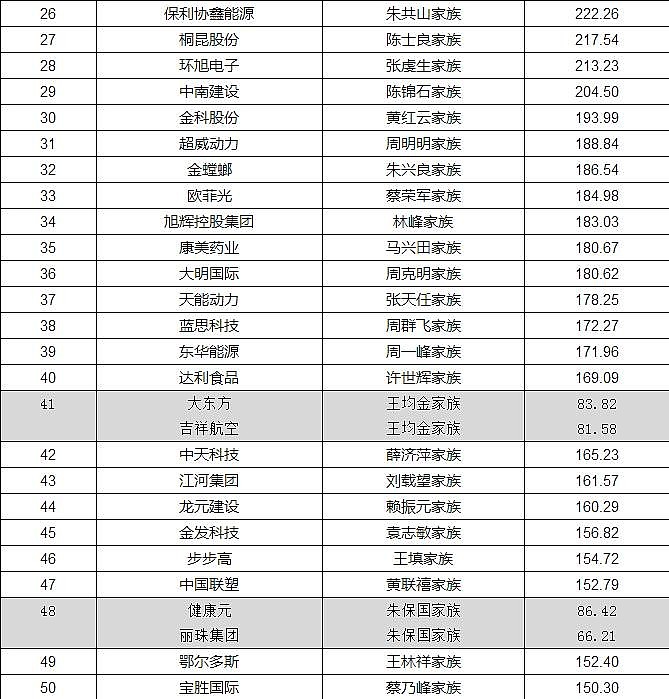

附:2016中国上市家族企业排行榜

提供专业、精准、有价值的原创财经观察

欢迎转载,转载请注明文章来源

新声财经(ID:xinscj)或附上二维码