文|顾柠

一直以来,六大国有商业银行都是服务实体经济的主力军团,同为第一梯队的“天之骄子”,暗地里各自比拼也在所难免。除最年轻的国有银行邮储银行情况特殊外,工、农、中、建、交五大行的各项指标“江湖排名”一有风吹草动都颇受关注。

2024年一季度,总规模排名第三的建行实现净利润868.2亿元直逼工行,后者同期净利润876.53亿元。另外,在人均创利方面,工行2023年人均创利86.81万元,建行人均创利88.26万元;农行人均创利59.72万元,中行人均创利75.56万元,建行人均创利在四大行中排名第一。

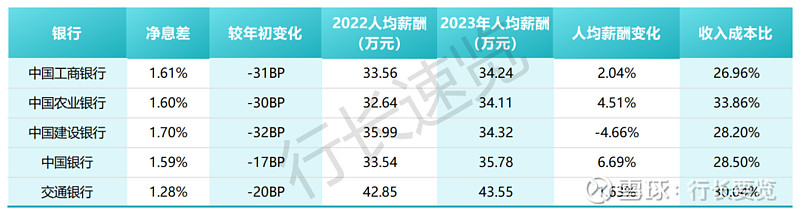

作为“最会赚钱”的大行,建行在主要盈利指标上一直都是佼佼者。2022年,建行是五大行中唯一净息差在2%以上的银行,工行、农行紧随其后分别为1.92%和1.9%,中行和交行次之;2023年五大行净息差排名未变,第一仍然是建行为1.7%,工行、农行分别是1.61%和1.6%。净息差指的是银行净利息收入和银行全部生息资产的比值。简单来说,存款和贷款之间的利差直接影响银行的净息差指标,也影响着银行收入。换言之,建行这一指标持续处于同业较高水平与奋力拉动存、贷款规模基层员工的努力有着密不可分的关系。

然而,与四大行人均创利排名第一、净息差水平最高形成极大反差的是,建行是五大行中去年唯一一家人均薪酬同比下降的国有大行,且跌幅超过了4.6个百分点。

其实,员工待遇问题早在2018年建行高管便做出过回应,建行原CFO许一鸣就说过:"建行2018年成本收入比为26.61%,比2017年27.15%再度下降,这个数据已经很低了,建行员工太辛苦,他们的收入和福利未来应该得到改善。”五年过去,建行的成本收入比虽已站上28%,不过员工的待遇恐怕没能得到切实提高。

站在银行经营的角度来看,压降成本收入提高利润无疑是对股东、投资者负责的表现,降低员工薪酬也是对中纪委此前提出“破除金融精英论”的贯彻落实;只不过,基层员工的利益谁来维护?

业内皆知建行是一家十分优秀的商业银行,且“嗅觉”颇为敏锐,在许多大是大非的事情上都能走在市场前面。比如,在房地产风险彻底暴露之前,该行早已做出部署抽身房地产开发贷,最终所受影响微乎其微;金融科技方面,建行是几家老牌国有大行中仅有的敢于彻底推翻“老城”,历经多任董事长的努力也将“重建科技系统”宏大工程进行到底的创新银行,另外亦率先成立了国有大行中第一家全资金融科技公司,到现在首家试水住房租赁基金等等,领行业之先的创新做法不胜枚举……

只不过,“创新”是好的,“太过独特”也是事实。从去年三季度开始,建行总规模被农行超越之后便一直被压制,到一季度二者规模已经差出超过2万亿。在此背景下,建行董事长多次公开强调“不以规模论英雄”,何等“狠辣”发言!

试想一下,上学期间班上有个同学A一直都是猛猛做题成为经常名列前茅的学霸,“卷”起来那是昼夜颠倒夜以继日的。有一天,同学B的刷题量赶超了他,他开始说“做题多少并不能是成绩好坏的决定性因素”。试问,这让同学B情何以堪?

诚然,如果不搞规模效应那一套,要保住盈利的势头就不得不在“节约成本”上下足功夫。就是不知道“被节约”的建行员工们看后会如何想了……