文|时也运也 编|顾柠

平安银行再现降薪潮!

据财联社消息,多名平安银行员工表示,其所在部门当月绩效奖金出现不同程度“打折”,且波及范围甚广。

实际上,平安银行近几年时常传出“降薪”的消息,从经营业绩来看,该行一季度的表现与过去几年的“高调”形成明显反差。业绩报告显示,平安银行一季度利息净收入超降20%,其中手续费收入规模同比下滑突破两位数,已近二成,财富管理手续费更是近乎腰斩,降幅达54.32%之高。

自去年11月冀光恒上任平安银行行长以来,大动作不断,目前也仍在新打法的适应期。另外,平安银行引以为傲的零售条线业务也难抵下滑之势,平安银行零售业务的“三大支柱”信用卡、新一贷和汽融业务更是已有其二不良率连连攀升,最高者已近3%,平安银行的“转型之路”似乎没能迎来属于它的又一转折点。

绩效工资最低打“零折”,为业绩持续压降员工成本?

对于此次“降薪”,有员工披露,除考核的前10%绩效不打折之外,其余按不同梯次均有不同程度打折,绩效工资降薪幅度在零至九折不等,有平安银行业内人士表示,部分业务部门如信用卡、汽车金融等甚至全员打六折起。

而关于“降薪”原因,平安银行人力资源部对本次绩效打折的解释口径不一,但整体看波及全员,核心原因是公司一季度业绩不佳致整体的奖金包缩水。有员工转述人力资源部的口径称,本次打折没有统一降薪方案,主要根据不同部门和岗位考核的结果来发放。

2023年,平安银行经营业绩不算理想,共实现营收1646.99亿元,同比下降8.9%,一季度营业收入为387.70亿元,再度同比下降14%;2023年度实现净利润464.55亿元,同比增长2.1%,一季度则实现净利149.32亿元,仅同比微增2.3%。

对商业银行来说,其营收主要来自利息净收入。过去一年间,在银行业息差持续承压的大背景下,平安银行利息收入不断下滑,2023年实现利息净收入1179.91亿元,同比下降9.33%,一季度更是同比下滑21.67%至251.57亿元。此外,在非息收入方面,受银保渠道降费、权益类基金销量下滑等影响,平安银行中间收入规模也有所压降,据统计,2024年一季度,平安银行实现手续费及佣金净收入71.81亿,同比下滑19.11%,压降16.97亿,财富管理手续费收入达10.74亿元,较去年同期的23.51亿元同比超降54.32%。

值得一提的是,这不是平安银行第一次大规模“降薪”,此前,平安银行已传出年终奖打折的消息,人员方面也有所裁员,截至2023年底,平安银行员工43119人,同比减少1088人,2023年全年,平安银行人工成本也进行了大幅压降,业务及管理费减少34.28亿,员工费用减少13.08亿,同比下降5.89%。

零售“三大支柱”怠速增长,不良率节节攀升逼近“3”

2023年11月以来,历经中国工商银行、浦发银行和上海农商银行高管身份的金融老将冀光恒正式上任平安银行新行长,之后平安银行动作不断。

去年12月,平安银行对组织架构进行了部分必要的合并和调整,“零售15变8,对公13变7”,是截至目前对架构调整概括性的说法,随之而来的还有人事层面的诸多变动,涉及共同资源、风险管控、资金同业、零售金融和公司金融等板块的管理干部变动,且每个板块变动人数均在几十个人以上。

今年3月,高管层又频现变动,原副行长鞠维萍和郭世邦分别因到龄退休和调任至平安集团相继辞任,曾分管零售业务的原行长特别助理蔡新发离任,由行长助理张朝晖接任职务。

重要条线人事调整的同时,“零售新王”也在经历阵痛。遥想2016,平安银行高调宣布零售战略转型,借助信用卡、“新一贷”和汽车金融业务实现迅猛发展,成功对标“零售之王”招商银行,一跃成为业内零售金融的领航者。但现如今,平安银行引以为傲的零售金融业务却由盛转衰,板块净利润大幅下降至55.25亿元,降幅高达72%,对银行净利润的贡献率更是从巅峰时期的69%下滑到11.9%。

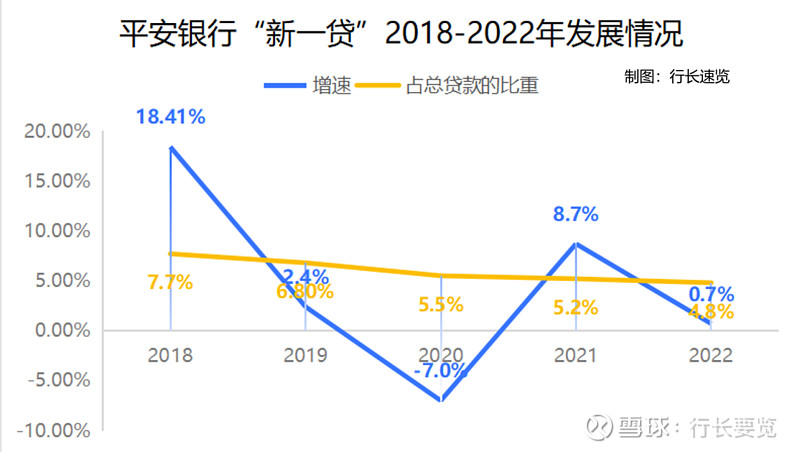

作为平安银行“拳头产品”的个人无抵押消费信贷产品 “新一贷,利率可高达18%以上,随之而来的高收益一度对平安银行的业绩贡献率较高,然而,结合平安银行“新一贷”近年经营数据,整体规模虽较为发展较为平稳,基本上维持在1100亿元左右,但余额增速和总额贷款占比却整体呈现下滑态势。

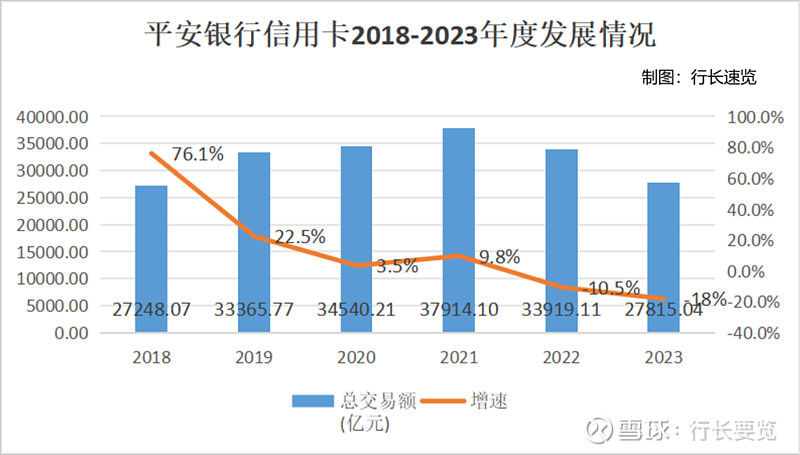

相比“新一贷”,平安银行信用卡近六年的的跌宕下滑更加明显。与“新一贷”偏低占比不同,信用卡贷款一直是平安银行整体贷款和消费金融业务的主要贡献者,然而,自2022年开始,信用卡总交易金额下滑幅度直接步入两位数行列,到2023年,信用卡总交易金额更是只有2.78万亿元,同比下滑18%,水平一度回到六年前。

汽车金融业务作为相对发展最好的一条业务线,同样是平安银行零售业务的重要一环,余额增速方面,该业务余额规模增速有如乘坐过山车,于2018、2020和2021年还是实现增长速率破两位,2020年增速高达37.5%,2022年骤跌至个位数增长,2023年更是已经负增长。

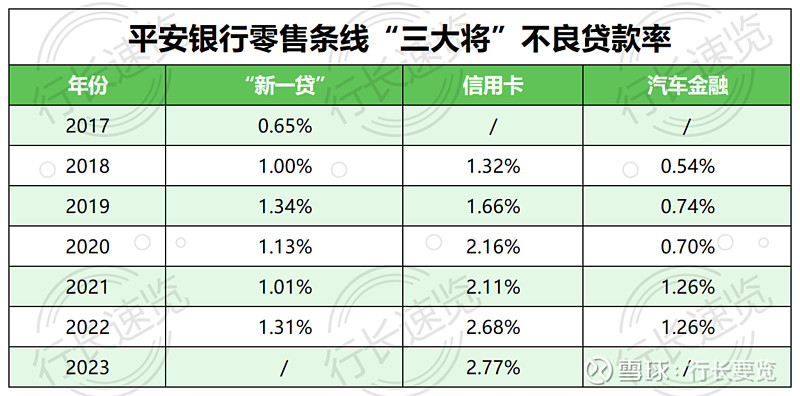

值得一提的是,无论哪个产品,其不良率都整体呈现上升态势,“新一贷”不良率从2018年的0.65%大幅增长至2022年的1.31%,信用卡不良率从2018年的1.32%大幅增长至2023年的2.77%,汽车金融”不良率从2018年的0.54%大幅增长至2022年的1.26%。不良风险持续上升的背后,主要是近些年经济持续调整,带来的信贷回收难度加大导致,不良贷款规模难以缩减,不良率持续爬升。

整体来看,平安银行零售业务中的三大支柱均经历了高速增长到低速回落的过程,近两年更是面临增速困境和风险压力。但冀光恒在最新年报中强调:“保持战略定力,坚持零售银行定位不动摇”,并对当下“零售做强”的具体策略进了总结:改善资产结构,加强成本管控,深化客户经营,升级产品平台。

此外,冀光恒表示,零售业务短期内会面临一些挑战,因此需要对公做精,支持补位,为零售转型争取时间。同时,也要坚决加强精细化管理和成本管控。未来,将继续坚持零售业务的核心地位,争取尽快实现零售业务的两个拐点,即净投放规模的重新回正和资产质量的显著改善。

面对当前经营业绩大幅下滑的压力,如何重新规划、调整战略,引导平安银行回归稳增长正轨,注定是一场大考。而对整个银行业来说,并非只有平安银行一家面临业绩承压难题,或许,平安银行降薪此举将成为银行业开年减薪第一枪,或许将另有多家银行跟进。