美联储迟迟不降息,

市场都望眼欲穿。

虽然降息依旧存在着不确定性,

但事情似乎有了变化。

近日,美联储ON RRP的规模下降啦!

这意味着流动性走向宽松的方向。

要明白什么是ON RRP,

我们不妨说说美国短端利率的三个重要组成部分:ON RRP、IOER、和FFR。

/1/ ON RRP

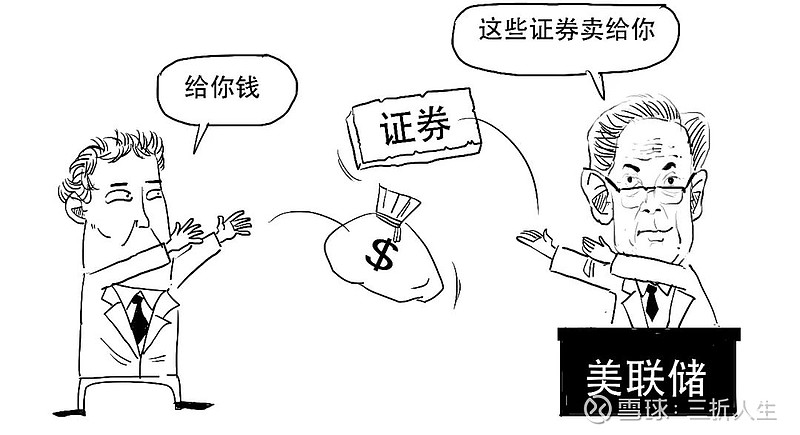

ON RRP全称是Overnight Reverse Repurchase,表示隔夜逆回购利率。

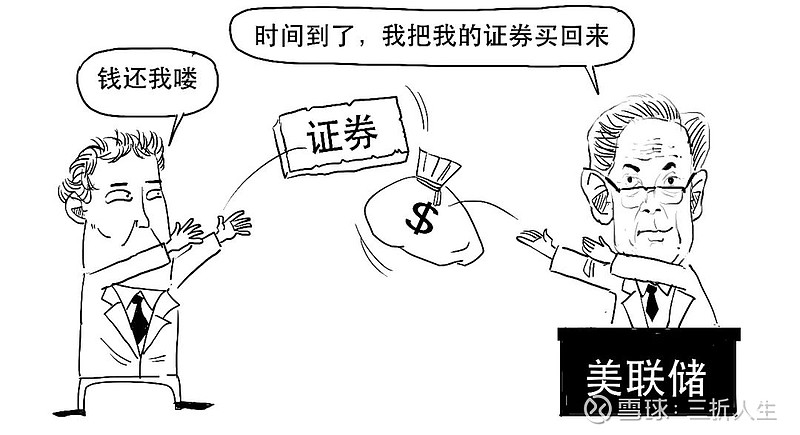

在逆回购协议中,美联储向银行等交易对手出售手中的有价证券,

并约定在未来特定的日期,会将有价证券重新从交易对手处购回。

这种“买卖”证券实际上有购回的操作,

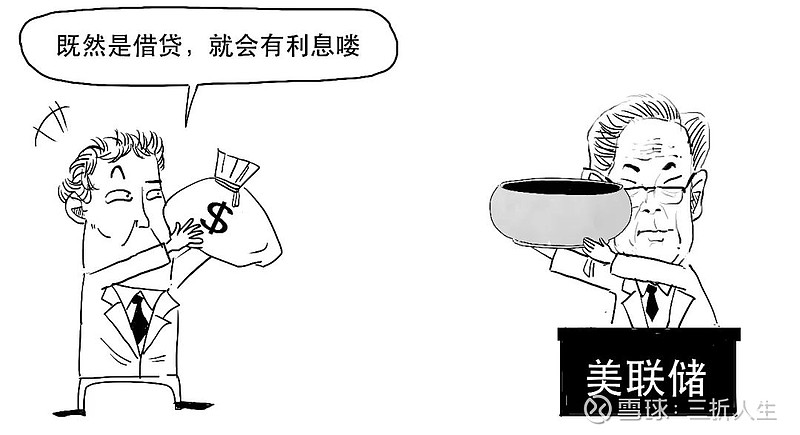

所以逆回购协议本质上可以看成一种有抵押的借贷行为。

是啊,美联储为上述过程支付的“利率”,就是隔夜逆回购利率,也就是ON RRP利率。

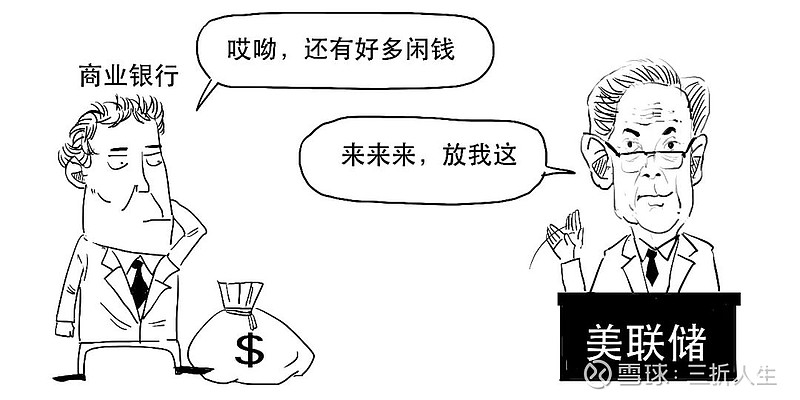

对于美联储的逆回购,

你可以简单理解为美联储回收市场上过剩的短期资金的一种手段。

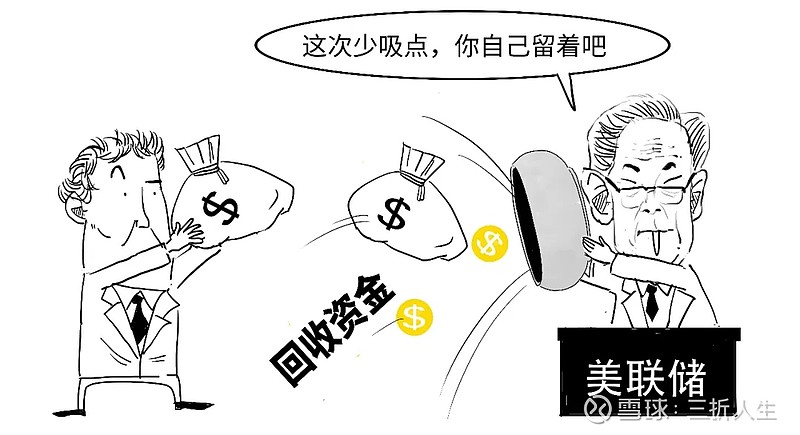

而在2024年6月17日,美联储逆回购的规模为3334.29亿元,比14日减少了500亿元,比12日减少了1100亿元。

也就是说,ON RRP规模下降,意味着流动性是朝宽松的方向走,也相当于降息的部分效果了。反之,则说明流动性收紧。

ON RRP规模下降,美联储吸收的钱少了,市场上钱就多了,确实会让短期利率有向下的趋势。

但要说明下,美国说的“逆回购”实际上相当于中国的“正回购”,只是角度不同,两者是一个概念。

明白了什么是ON RRP,

下面我们再来说说另外两个重要利率。

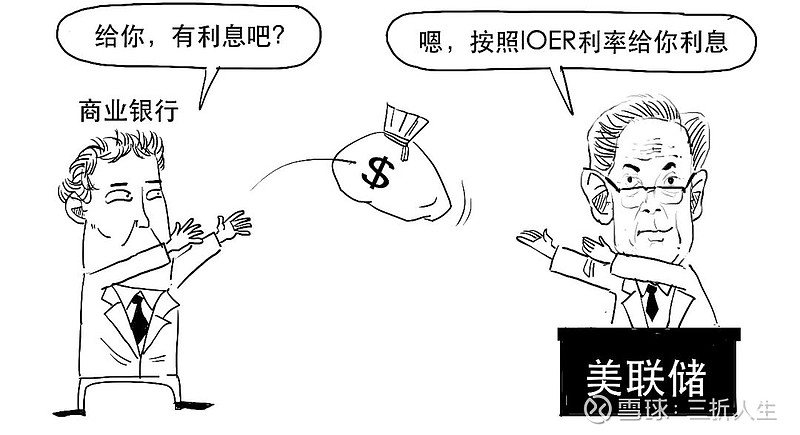

/2/ IOER

IOER全称是Interest On Excess Reserve,是超额存款准备金利率的意思,表示中央银行对金融机构存放的超额存款准备金支付利息所执行的利率。

也就是说商业银行把闲置的钱放在央行,能够以IOER利率从央行获得利息,通常认为这种利息是无风险的。

在正常情况下,美联储上调这个利率,利息高,银行就会更愿意存钱;反之银行就会更愿意把钱拿出去放贷。

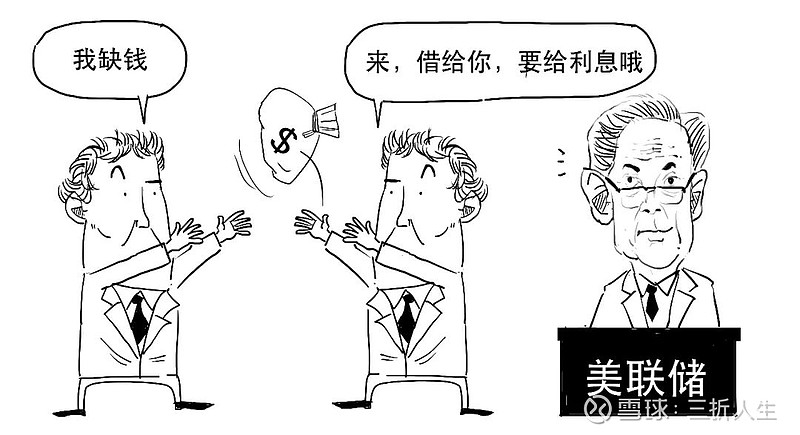

/3/ FFR

FFR即美国联邦基金利率(Federal funds rate),就是美国金融机构间的拆借利率,

可以简单理解为商业银行之间借钱的利率。

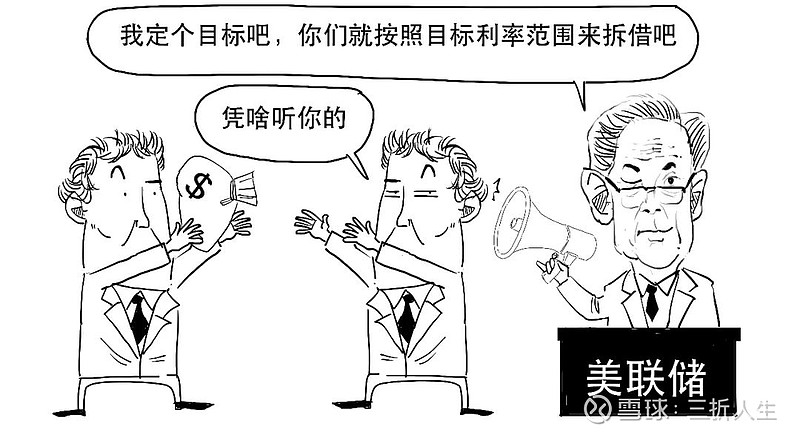

美联储会公布联邦基金目标利率,

目标是一个区间范围。

理论上,联邦基金利率是由银行间贷款市场的供求关系决定的,

但美联储会用公开市场操作来影响这个利率。

如何影响的过程我们以前说过,这里就不展开了。反正你只要明白,这个利率还是美联储说了算。

我们通常所说的美联储降息,实际就是指降低联邦基金目标利率。

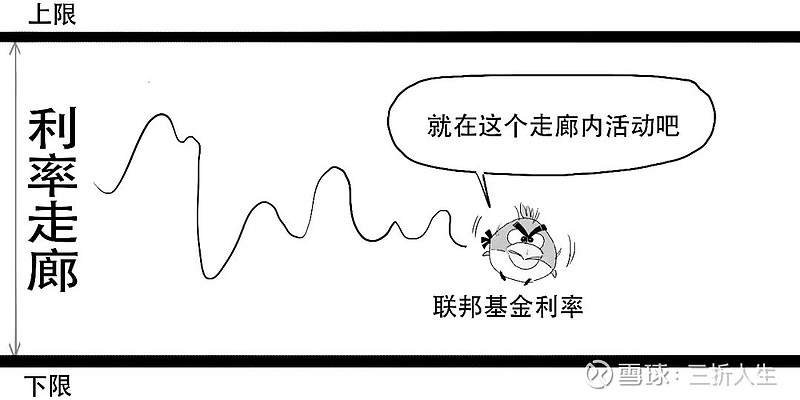

虽然有了目标,

美联储还会给联邦基金利率变动制定上下限,

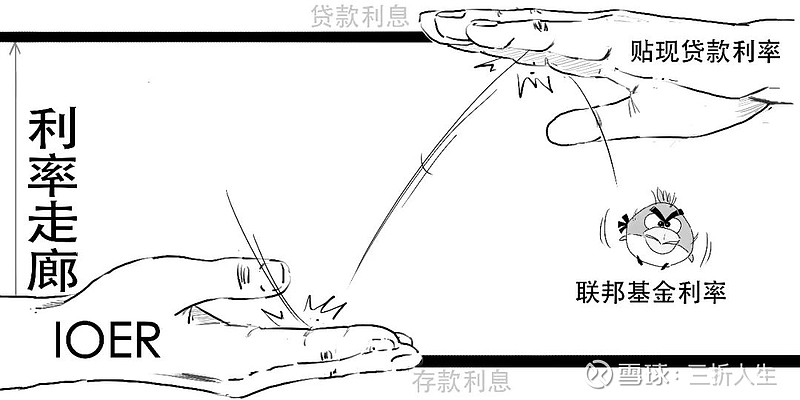

我们称为利率走廊。

一般来说,我们去借钱,谁要的利率低,我们自然就问谁借,成本低嘛。银行也是如此。

传统利率走廊的上限是央行给银行等机构借款的利率。

如果银行在市场上拆借利率高于向央行借款的利率,

那银行只会向央行借款。

所以市场上的拆借利率往往不会高于央行的贴现贷款利率(discount rate),

这就成为了利率走廊的上限。

而传统利率走廊下限就是金融机构把闲钱存入央行,央行所提供的利率。

这个存款的利率正是我们上面说的超额存款准备金利率,即IOER,

因此,传统的利率走廊应该长这样——

但是,

美联储的利率走廊有点特别,

长成了这样——

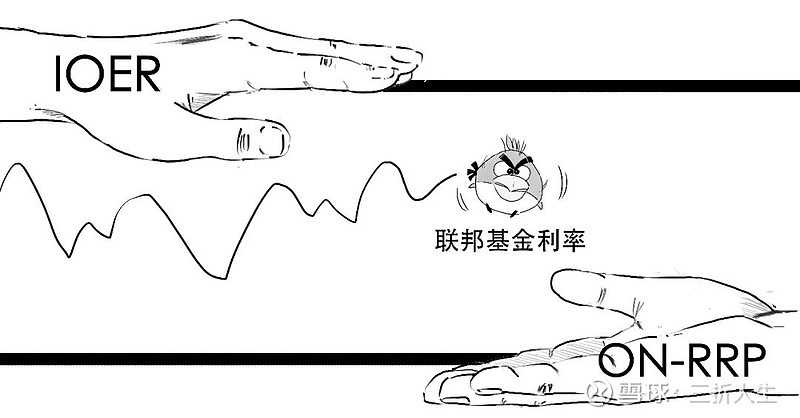

美联储利率走廊的上限是IOER,

下限是ON RRP。

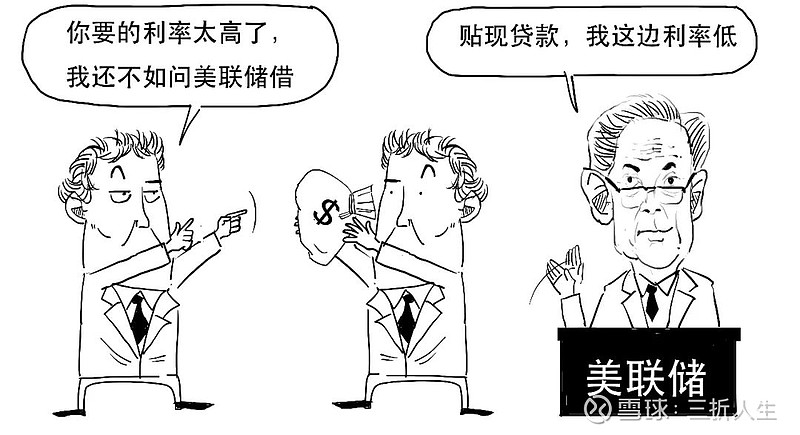

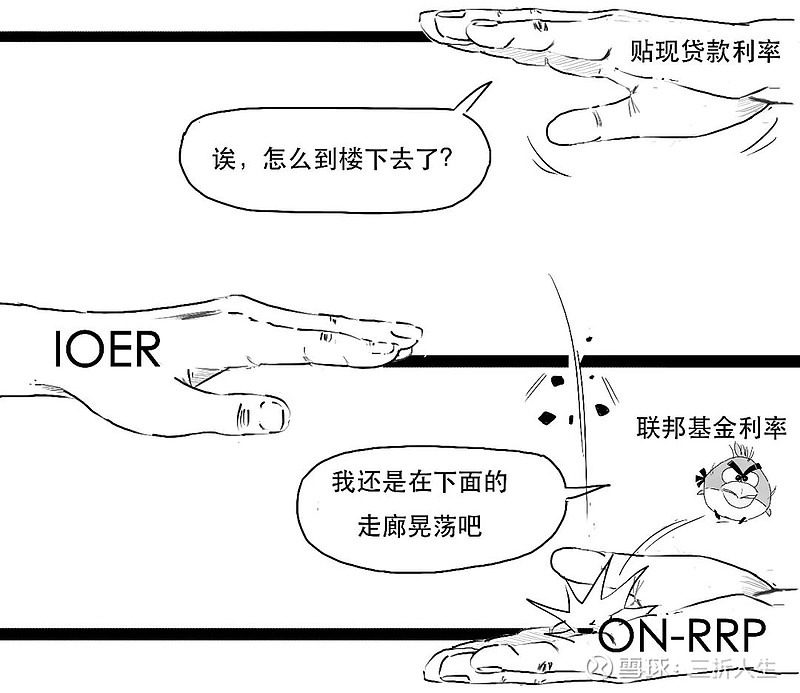

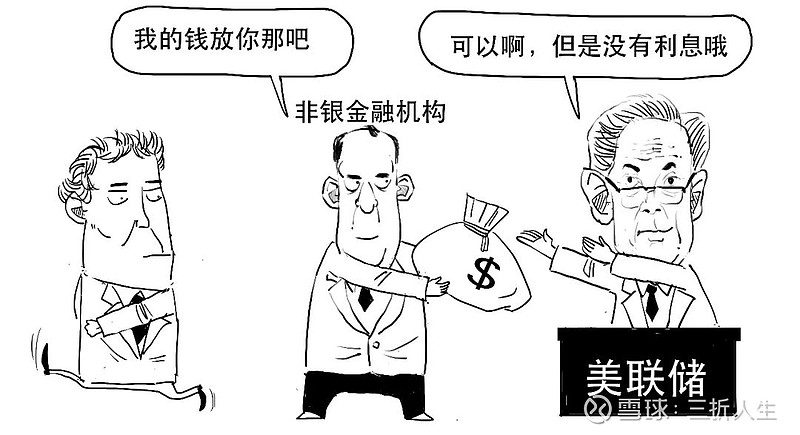

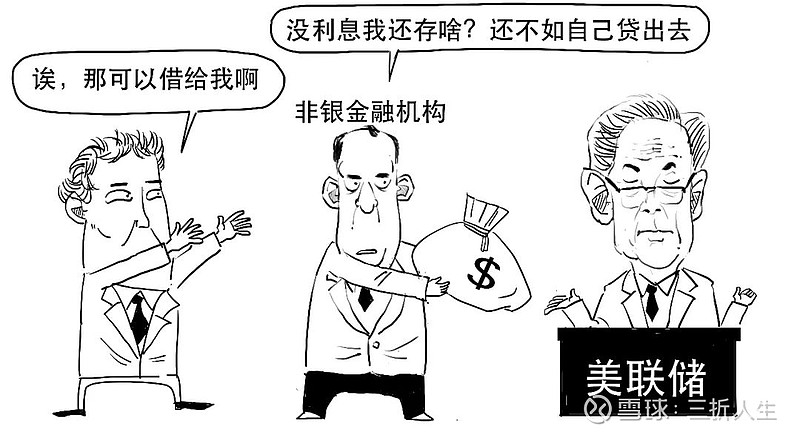

这是因为,并不是所有金融机构都能够获得IOER利息。

IOER只适用于存款类金融机构,比如商业银行、储蓄银行等。

而非银行金融机构把钱存在美联储是不能获得IOER利息的。

这些非银金融机构包括货币市场基金、一级交易商、房地美等政府支持的企业等。

既然放在美联储没利息,这些非银金融机构就把这些钱拿出来,并愿意以低于IOER的利率在货币市场上借出资金,聊胜于无嘛。

这样,银行能以低于IOER的利率借到钱,

联邦基金利率自然也就突破到IOER之下了,

IOER变成了利率走廊的上限。

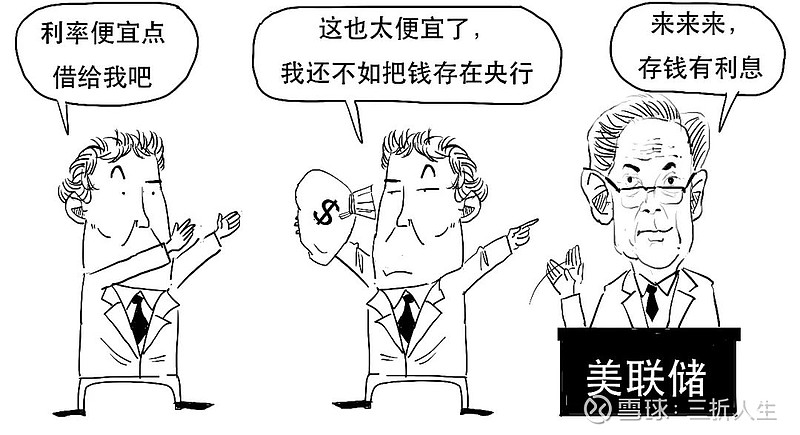

2013年9月,美联储就推出隔夜逆回购协议,希望将ON RRP成为利率走廊下限。

隔夜逆回购协议和IOER不同,

不仅银行可以参与,非银金融机构也能参与。

如果市场上联邦基金利率低于ON RRP,那么有钱的金融机构就会转头通过ON RRP方式向美联储获得更高的利息。只有联邦基金利率高于ON RRP的时候才会愿意把钱借出去。

这样,ON RRP顺利成为利率走廊下限。

至此,美国的利率走廊成型了。

联邦基金利率FFR就被限定在这两个关键利率之间。

虽然本次ON RRP的规模下降,但并不意味着降息了,美联储没有给出明确的答复,预期还是模糊的。

好了,

今天就说到这吧。