有人说,

人生就似一场赌局。

那人为什么要买保险呢?

保险和赌博确实有相似之处。

比如,都是希望通过较小的支出,

获得较大的回报。

赌博可能赢可能输,

买了保险也是不一定发生保险事故,可能用不上。

但是,赌博和保险有着重要差别:

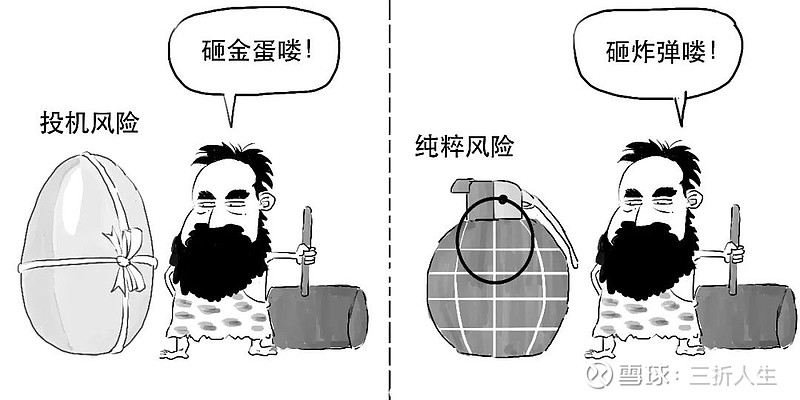

/1/ 风险类型

所谓风险,就是一种不确定性。

但赌博和保险面临的风险类型却不一样。

赌博属于投机风险,而保险保的是纯粹风险。

投机风险是指既可能带来损失,也可能带来收益的风险。

赌博和炒股都具有投机风险。

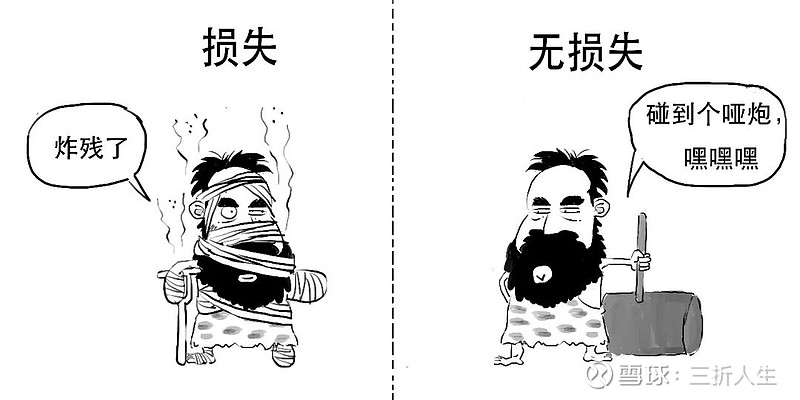

纯粹风险是指只可能带来损失,而没有获利可能的风险。

比如出车祸、生病、火灾等。

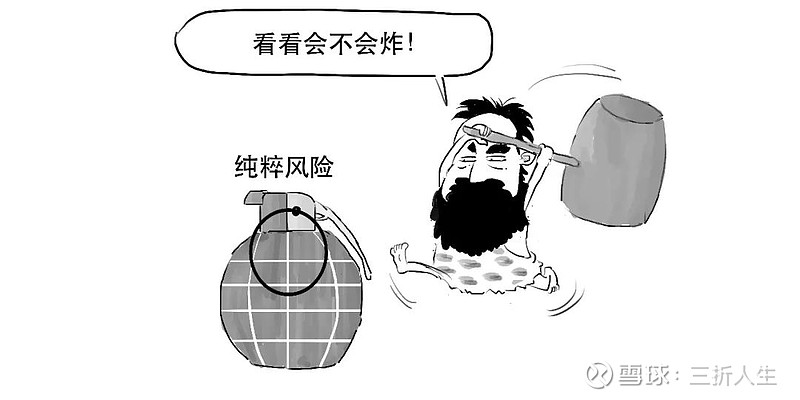

纯粹风险只可能带来损失或者无损失两种结果。

保险应对的就是纯粹风险,无获利可能。

保险提供的补偿是以损失发生为前提,通常补偿金额是根据损失的多少来计量,因而不存在通过保险来获利。

保险合同在损失发生时全部或者部分恢复被保险人的财务状况。

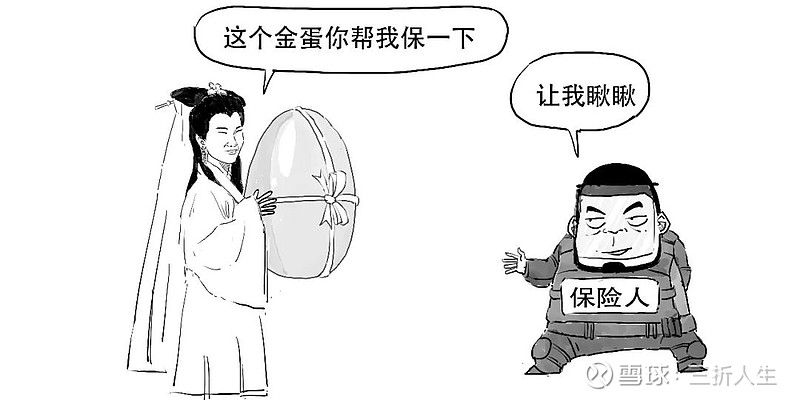

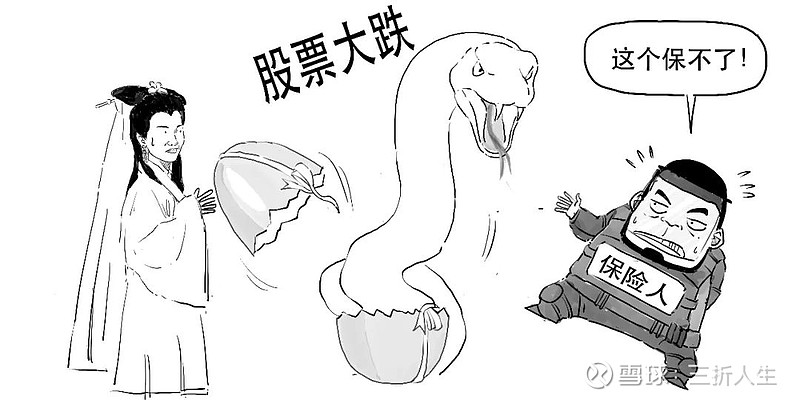

可见,不是所有的风险,保险公司都愿意承保的。

比如炒股属于投机风险,保险公司就不愿意为股票承保。

股票波动太大,一旦损失无法估量,保险公司是无法承受的。

赌博也属于投机风险,

虽然说赌博有获利的可能也有损失的可能,然而在赌桌上赢钱只有极少数“幸运儿”,久赌必输说的就是这个道理。

/2/ 风险转移

保险是把未来可能存在的风险,进行转移。

保险正是把不确定的损失转化为确定的成本,也就是保费。这是一种风险管理方式。

所以,购买保险的人属于风险厌恶者,愿意用一定成本转移不确定的损失。

而赌博不仅不是风险转移,而是赌客主动创造风险,

赌博者属于风险偏好者,

赌博为牟取暴利,其风险由赌博者自己全力承担。

/3/ 零和游戏

赌博属于零和游戏,不产生社会价值。

所谓零和游戏,是指在严格竞争下,一方的收益必然意味着另一方的损失,博弈各方的收益和损失相加总和永远为“零”,双方不可能共赢。

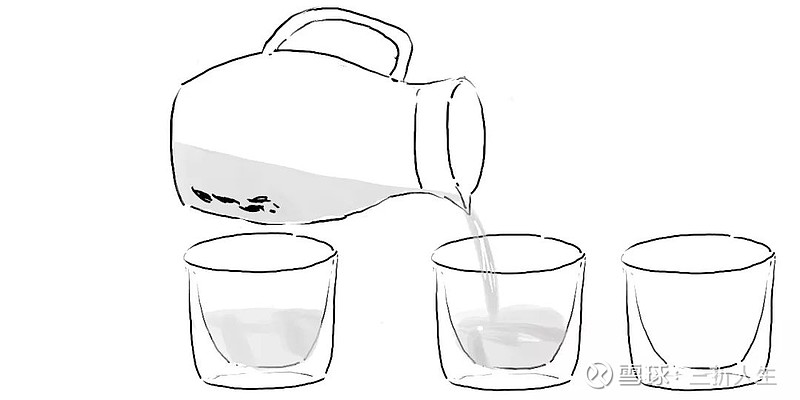

这就像,你有一壶水,

倒入三个杯子中,

但无论你怎样倒,总量始终等于一壶水的量,

只是有的杯子水多,有的杯子水少而已,

这就是零和游戏,你的水多,自然意味着别人水少。

在赌博中,赢家的收益是以输家的损失为代价的,只有损人才能利己,双方没有合作的可能,并且没有创造新的社会价值。

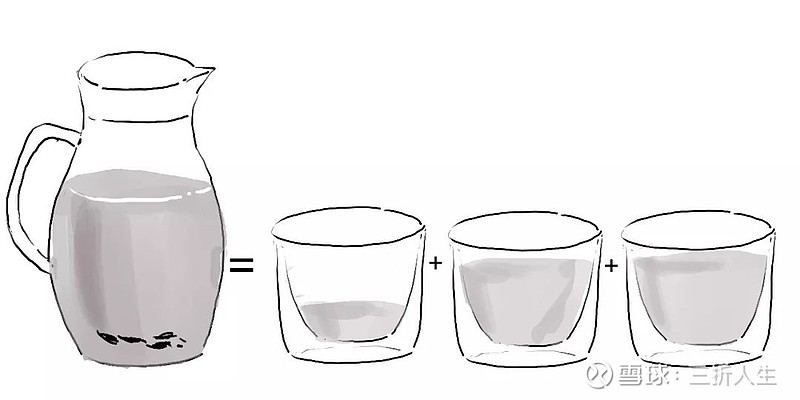

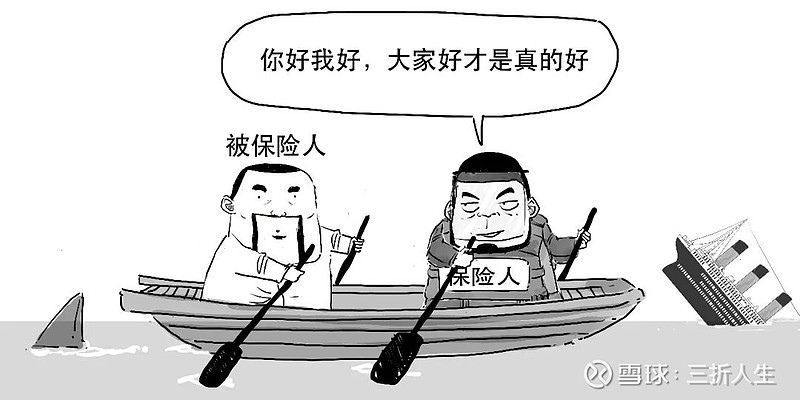

但是保险是具有社会价值的,

保险公司和被保险人都不是以输家的损失为代价。

一般来说,保险人和被保险人在预防损失方面都是有共同目标和利益的,

如果避免损失发生,那么保险公司和被保险人可以实现共赢。

我们买保险的目的不是希望发生保险事故从而获得保险赔偿,而是要避免保险事故发生后,给我们家庭、个人造成无法承受的损失。

当然可以,与保险相比,把钱存起来就是把风险留给自己,依靠个人积累来应对风险。“存银行”当下不用付出成本,还有利息,但未来却可能付出较大的代价。

英国首相丘吉尔曾经说过——

如果一定要把人生比作赌局的话,

保险就是为了保证这场赌局尽量赢,

好了,

今天就说这些吧。

2021年1月份,老重疾险下架了,

有不少读者咨询现在该怎么办?

目前新品上架了!扫码查看!

1、成人推荐——达尔文5号焕新版

重疾60岁前额外赔80%保额,买45万直接赔81万。

轻症和中症也能额外赔10%、15%,三管齐下,60岁前赔超多!

该产品独门创新是对于首次确诊癌症且是晚期,额外赔30%保额。

但要注意,不在页面显示的地区无法购买。

2、预算较少的推荐——达尔文5号荣耀版

价格超便宜,比如28岁男买50万保额,保终身30年交,一年5345,相当于同类产品的8折!

针对癌症特定药品,医保不能全部报销的问题,赠送独家癌症特定药品津贴,符合要求再赔50%保额。

3、保障一步到位推荐——健康保普惠多倍版

重疾可以赔2次,保障更高配,但价格在多次赔重疾产品中非常便宜,是个不错的选择。

4、少儿重疾险推荐——妈咪保贝新生版

孩子高发疾病翻倍赔。20种高发重疾额外赔100%保额;可选重疾赔2次、保终身,孩子保障一步到位;可加投保人豁免,家长不幸生病,保费不用交但孩子保障依旧有效,双重保险!

最后还要提醒一下,保险复杂,每个人健康状况不同,最好是在产品页右下角预约顾问老师把把关,买得更踏实。

三折出版的书: