分析该基金,就得弄明白它的投资模式和获利方式,具体见下图,鹏华美房投资于美国的REITS基金从而间接地投资美国的房地产。这些REIS基金可以分成权益性和抵押型。权益型是直接投资或收购已有的物业获取租金或是房地产企业股票获取股利,抵押型是指不投资于具体物业,而投资于房地产抵押贷款等标的来获取利息。同时,大部分REITS基金上市交易,所以也就有了公司型(即上市交易型)和契约型(非上市交易型)。

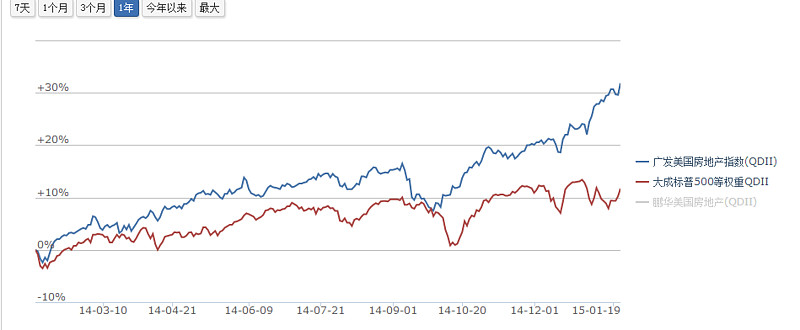

那么,同样投资于美国的REITS,为什么广发美房收益一年来(见下图)已超30%,而鹏华美房却只有20%。

红色为MSCI

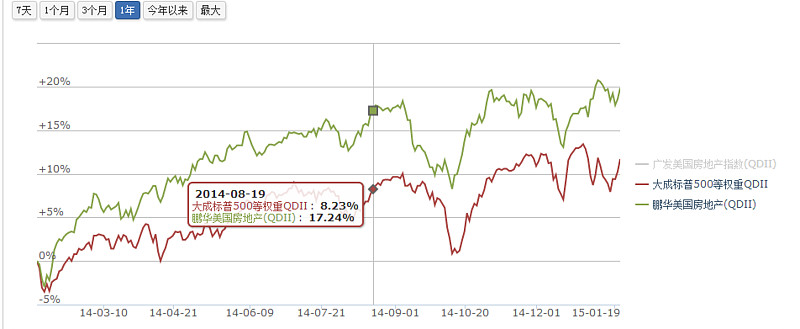

红色为MSCI一方面,广发美房是被动型指数基金,其投资的REITS均为美国MSCI REITS指数的权重标的,而鹏华美房是主动管理基金,从基金网站上公布的基金基本情况中,该基金“主要投资于美国上市交易的REITS,REITS ETF以及房地产行业上市公司股票”。从上图可以看出,从鹏华美房成立之日起,其与MSCI美国REITS指数就有一定的差距,一直跑输该指数。在最新的2014年第四季度的报告中,虽然同为REITS基金,但是两只基金的重仓股相差迥异,见下面的对比图,第一张为广发,第二张为鹏华,因此两基金走势相差较多也就不难理解了。

广发

广发 鹏华

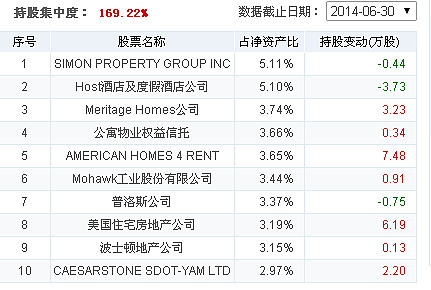

鹏华另一方面,再回到广发美房和鹏华美房的对比图中,我们可以发现,两基金在第三季度之前差距并不大,甚至鹏华还一直跑赢广发,那为什么忽然在第三季度会出现广发的逆袭呢?我觉得这和鹏华美房基金经理的操作有一定的关系,其在去年九月份增加了基金经理朱庆恒,其后便跑输了跟踪指数的广发美房。在对比鹏华美房其过去一年的重仓股变化和持股集中度变化,可以看出,MSCI美国REITS的权重指标在鹏华美房中逐步减少且其集中度也下降,这也是两基金在今年三季度后差距加大的原因。

2014 Q3

2014 Q3 2014 Q2

2014 Q2 2014 Q1

2014 Q1鹏华的这些变化目前来看是跑输了业绩比较基准的同时还跑输了后来者广发美房,但这也表明了鹏华美房在彻底向主动型基金转型,不再单纯投资于MSCI 美国REITS的权重标的,争取在未来能够获得超额收益,但具体能不能做到,这还得有待后续观察,毕竟新的基金经理才上任不到半年的时间。

此外,由于投资的多为上市可交易的标的(其实在美国,REITS也多为可上市交易的公司型),其走势必然和股票市场有一定的联系,从下面的图可以看出,广发美房和鹏华美房与美国的标普500指数有较强的相关性,特别是鹏华,所以我建议已经配置美国股票或是指数基金的小伙伴们不要再配置该类资产了。

针对鹏华美房未来的走势,我个人还是比较看好的。在美元强势的作用力下,美元加息、资金回流,会在一定程度上推高美元资产,鹏华美房相信也会受益。

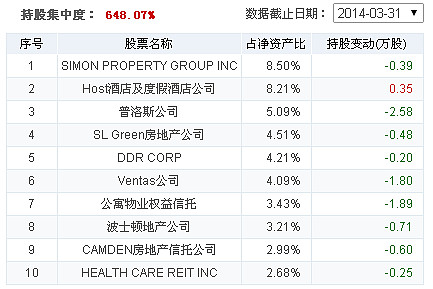

还要说明一下,鹏华美房以及广发美房都是投资于商业REITS的基金,涉及民宅的范畴较小,从基金报告中观察,鹏华美房投资了一些公寓类的REITS,这应该是与民宅比较贴近的成分吧。另外,市场上还有一只叫“国泰美国房地产开发(000193)”,主要投资于美国房地产开发相关的股票,与REITS相差较大,走势也相差不少,不知是不是与美国的普通民用住宅更贴近,这个有兴趣的可以去看看。