转!!!《水泥换设计到底是赚是亏?》从股吧看到的一篇分析贴,转过来大家可以一起探讨一下~

以下是正文:

作为关注水泥行业的一员,我聊聊关于重组的想法。先说对价,祁连山的市值基本一直是不到百亿的,正常情况下,二级市场也就愿意出这个价,100亿+并不低,无论怎么估也大差不差。其他水泥龙头,海螺水泥、天山股份、宁夏建材,市盈率也就10倍上下,其实是还行的。不过大家忽略了一个问题:水泥行业的周期性。目前还在行业底部,增长缓慢,大基建、房地产恢复也不是短期的事,叠加目前的大环境,不确定性还是比较大的,回顾16、17年的行情,谁又能知道不赚钱的状态会不会在23年就到来、以及这一轮周期底部又到底有多低呢?

再说交 建。设计院资产客观来说,确定性比水泥会稍微好一些,相当于多出钱给祁连山换了个确定性更强的主业。至于价格,我也去看了一下同行业的数据,PE处于不上不下的状态,比行业均值还低一些,毕竟设计业务的PE不能和传统基建比。

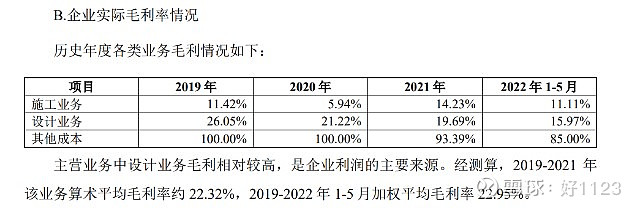

还有一 点值得注意,目前设计院的业务有勘察业务也有工程总承包,但草案里提到拟置入资产将不再新增工程总承包业务,现有存量工程总承包业务合同逐步收尾。这是好事,利润空间上,勘察优于工程总承包,工程总承包利润比较有限:

说到底是央企业务,无论从哪个方面来讲,后几年的盈利只会高于业绩承诺的15、16、17亿,而且还有业绩补偿协议兜底,不值得过分焦虑或鸣不平。

总的来说,交建置出的是块不错的资产,之后成为设计龙头不在话下,行业领先盈利能力自然会提升,谁没活干都轮不到中交的设计院没活干。坚持看多,时间会给出答案。