1

聊聊当下的建议

昨天又收到一个告别的私信,今年以来每一次持续的调整过后,基本上都会收到一些这样的告别。

2021~2023年沪深300连续三年下跌,大部分人收益都不是很好,已经在压力的极限,现在每一天的下跌,可能都是压垮信心的最后一根稻草。

我聊聊当下的一些建议吧。

1、你已经坚持到这个阶段了,就别空仓满仓频繁操作了,不仅规避不了波动,反而损失更多。

我今年见过好几个投资者离开的原因,都是做价值投资过去三年收益不好,于是执着于做短线,结果一顿操作反而亏光了本金。

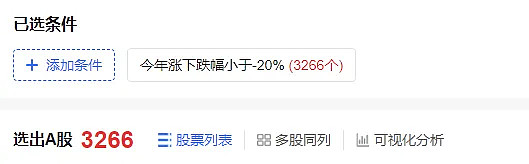

今早看了一下数据,今年下跌超过20%的企业3266家,而今年更难的是,先跌了一波,涨上来,然后又跌了一波。

很多做趋势的朋友容易跌了绝望割肉,涨了认为希望到来买回来,然后又承受一波下跌,今年账户腰斩的比比皆是。

2、只要你的持仓足够低估,且企业在赚钱,未来股市好起来表现都不会差。所以没必要换来换去

这山看着那山高,换来换去,反而容易从跌完的换到强势的,强势的又开始补跌,反复挨揍。

比如当下的美股,我认同美股长期的优秀,但是当下纳斯达克100指数已经接近40PE了,这个阶段才去买,向上可能还能有10%甚至20%,但是向下也意味着较大的调整空间。

优秀不代表不调整,比如2021年底,2022年底纳斯达克都下跌过30%,真的跌30%自己能否接受这个要考虑清楚。现在多想一点,未来就多从容一点。

每一类资产到涨幅后期,市场就会觉得这个是完美的长期选项。

但是你仔细想一下,40PE买入纳斯达克,什么情况下短期能获利丰厚,就是他的估值能继续的快速提升。

但是当40PE买入,期望他涨到60PE的时候,也意味着你承受了另一种可能,40PE跌回20PE左右。

不是说完全不可能到60PE,但是首先得确保跌回20PE你能否接受,哪怕他只是短暂的调整。

这个世界一切都是概率,首先我们只能选择大概率,其次只能选择自己能承担错误结果的方向前行。

另外,长江电力最近也有很多人问。

今年水电之类的公共事业类企业表现比较好,当下消费低迷可能大部分需求都有波动,但是用水、用电,整体是稳定的,而且大部分分红还不错,且还有一定的提价预期。

我的看法是长江电力还没那么贵,26PE左右,考虑到增长和折旧等,实际估值还要略低一些,但总的来说不算很便宜。如果你早早已经买入,这个地方耐心持有没啥问题。

如果你现在才布局,我认为至少要控制好仓位。

更进一步理性的来说,短期长电可能更强势,长期看当下性价比高的选择也不少。

长电当前的估值再往上持续提升的空间不那么大了,向下15PE左右是常态,不反对现在去布局,但至少要对当下这个估值有一个心理预期。

包括一些当下的能源类企业,现在再去买一定是你深入研究确实认为他有明确的逻辑,千万别是因为听别人说哪类资产是长期的主线。

大部分人都开始坚信一类资产躺赢的时候,往往离这类资产的顶峰就不远了。

从过去的白酒、医药、到新能源,我们都说自己学到经验了,万物有周期,千万别买贵,市场不会持续对一类资产保持极高的热情。

但是说归这么说,真的出现下一个持续上涨的资产后,大部分人还是会觉得这次不一样,在较高的估值冲进去。

3、上面聊了两点,一个是这个阶段别空仓满仓的进进出出了,反而容易反复挨揍,其次是也别往热门股上切换了,如果市场不好,很容易热门股补跌,如果市场好起来,低估的其他企业也会有表现。

现在捋一捋自己的组合,低估能稳定赚钱,且稳定分红,就没必要频繁的调整。

只要能保证低估且分红稳定,哪怕市场还有很长时间没表现,分红再投,不断攒股是进一步给未来积蓄力量。

如果市场逐步好起来,低估的企业早晚被关注到。

除非你有一个稳健的固定工作,否则无论创业还是投资股市,大环境上肯定是有一些波动性的,想完全跳脱轨迹不容易。

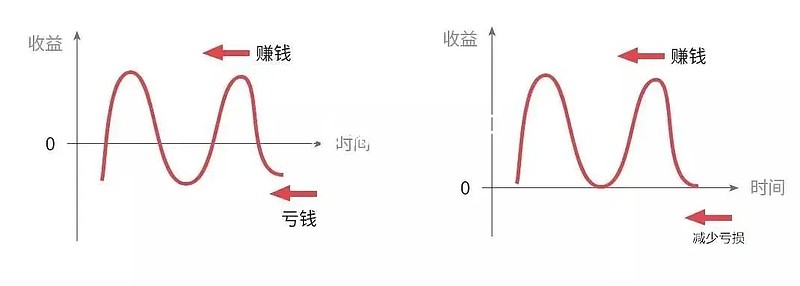

向上的阶段尽量多赚,向下的阶段苟住别太惨,就很不错了。

能时时刻刻赚钱的人有,但运气实力都要兼备,对于普通人,向下周期苟着是最佳策略,熬到春暖花开,你一定不会差。

整体衰退的阶段,4000家企业下跌的时候,你要找那上涨的5%~10%,换来换去反而摩擦成本巨大。

整体向上的阶段,4000家企业上涨的时候,你适当分散的组合,一定不会被落下

那么,怎么在逆境活的好点呢。

1、持仓的估值不能太高,不然杀估值这个阶段,损失太大。

2、持仓企业分红不错,这个短期不赚钱的阶段,你可以靠分红攒股,为未来积蓄力量。

目前来说我对我的持仓组合是比较满意的。

今早大致统计了一下静态估值,格力7PE、中国平安0.54PEV、永新股份14PE、分众传媒17PE、五粮液15PE、恒生指数9.21PE、港交所26PE、茅台23PE、腾讯按2023年非国际会计准则是20PE。

这里面港交所和茅台估值略高,但是仓位加起来不到10%,茅台在白酒中算是有独特的竞争优势,港交所,本身就存在一些周期性,港股回暖的话利润增长会相对比较快。

分红方面,如果按2023年的分红当前股价,格力股息6.3%、平安股息5.8%、永新股份5.9%、分众传媒5.4%、五粮液3.7%、港交所3.5%、贵州茅台2.1%、腾讯虽然分红比例不高,但是今年承诺最少回购1000亿。

这个组合,估值上基本都在估值的下轨,分红呢,除了茅台和恒指,基本都不错。

当然我这个组合你可能不认可,但是要找一个自己认可的组合来度过逆境期。

逆境时期保持耐心别乱折腾有时候反而是最好的结果。

2

聊聊白酒消费税

最近不少朋友问白酒消费税的问题,从2019年起几乎每次白酒下跌,这事都被当做担忧的因素之一。今天简单来聊聊消费税。

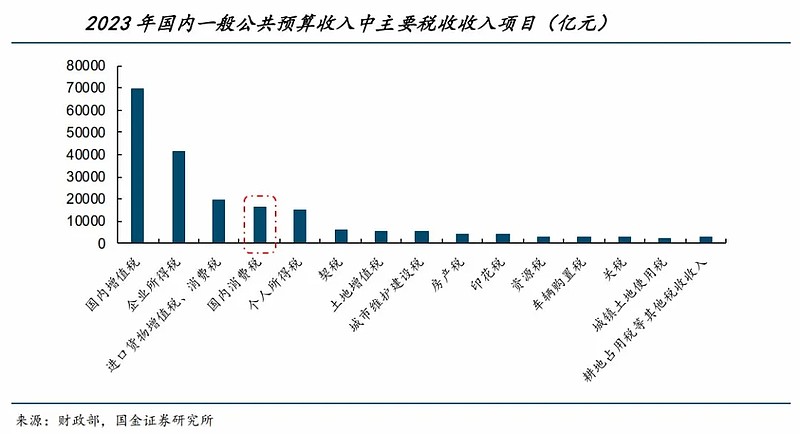

2023年国内消费税为16118 亿元,同比-3.5%。是国内税种收入第四名

前三名分别为,国内增值税69332亿元、企业所得税41098亿元和进口货物增值税&消费税19485亿元。

国内消费税以及进口消费品消费税均归属于中央。

从征收环节来看,大部分产品消费税主要征税在生产(进口)环节。

卷烟、电子烟在批发环节额外征收消费税,金银首饰、铂金首饰和钻石及钻石饰品仅在零售端征收,超豪华小汽车在零售环节额外征收。

而结构中,烟、油、车、酒构成消费税核心,

以2022年数据为例:

1、烟草制造业,贡献国内消费税6542.2亿元,占制造业贡献税负的 44.6%,

2、石油、煤炭及其他燃料加工业,贡献国内消费税5984.2 亿元,占比40.8%,

3、汽车制造业,贡献国内消费税1167.8 亿元,占比 8.0%。

4、酒、饮料和精制茶制造业,贡献国内消费税 771.5亿元,占比 5.3%。

白酒消费税是1994年开始,详细过程网上很多研报里都有就不列举了,目前执行的是,量价复合征收。

价税:是销售额的20%

量税:0.5元/500克

当然这个价税是有很多漏洞的,比如白酒厂家自己成立销售公司,然后把白酒低价卖给销售公司,从而减少价税。

2009年国家针对这个漏洞做了调整,价税必须按销售公司销售价格的50%-70%计算,具体标准当地税务根据情况核定,但是因为白酒消费税是中央税,地方无法共享,所以基本都是按50%征收。

2017年5月1日,征收方案再次调整,最低计税价格统一为销售公司销售价格的60%。

目前白酒生产企业消费税=最终一级销售单位对外销售价格× 60%× 20%+销售数量× 0.5 元/500 克。

未来消费税改革可能有几个方面。

第一种,当前基础上,上调白酒消费税。

这个我认为影响不会太大,

1、针对的是整个行业,不会对某个公司的竞争能力造成单一的影响,行业格局不会变化太大。

2、大概率不会上调幅度特别大。

3、越高端的白酒影响越小,像茅台这种批零价格相差很大的产品,基本无影响。

第二种可能也是大概率的发展方向,消费税征税环节后移、调整中央与地方消费税分成

2019年国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,其中在主要改革措施中提到“后移消费税征收环节并稳步下划地方”,具体而言:

1)按照健全地方税体系改革要求,在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。

2)先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点。

3)改革调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方,确保中央与地方既有财力格局稳定。

虽然暂时没有涉及白酒,但是我认为未来这基本是大趋势,当下地方财政压力较大,少了地产支柱,地方未来需要新的收入来源

如果消费税向零售端后移,那影响要大一些。

如果是同样的征收标准,后移意味着基数增加,自然缴税增加。

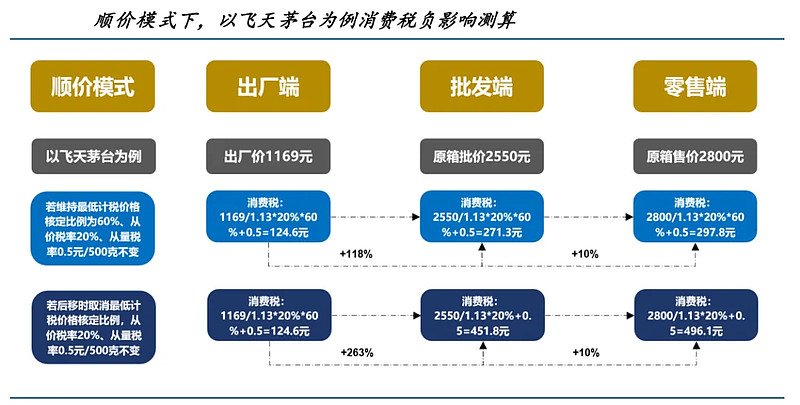

以茅台为例,当前是,最终一级销售单位对外销售价格×60%×20%+0.5元/500ml。

但是零售端是2000多元,如果未来按零售端价格征收,意味着税收几乎翻倍。

那么各个企业的影响,首先考虑能否向消费端转嫁,这将取决于白酒产品的供需状态以及刚需程度。

本身白酒零售行为具备市场化特征,能否顺利转嫁也会与行业景气度息息相关。

对于茅台这种批零差价大市场需求大的企业,可能零售端降一些价,消费者承担一部分,影响不会太大。

退一步说如果未来改革这部分增量,零售端全部通过降价自己承担,他们依然有巨大的利润。

对于其他中高端白酒企业会有一些影响,大部分中高端出厂和零售差价没那么大,那么意味着,要么厂家承担一部分,净利率下降,要么消费端承受,相当于涨价。这个时候品牌力就更重要。

对此我的看法是,如果进一步改革影响肯定有,但是也不用太焦虑。

1、整体改革并不会影响某一家企业的竞争力。

2、大概率不会提升很多,薅一次和一直薅,还是能分清的。

3、短期出台的概率不高,当下这个消费,刺激都没啥起色,大概率要等消费比较好的时候。

我认为当下白酒的问题其实和消费税关系不大,更多是预期转变下的估值回归。

从,数据优秀,投资者乐观,估值上行到数据转差,投资者悲观,估值下降。

当然到了这个阶段反而未来可能迎来,经济再次好转数据逐步优秀,投资者逐步乐观,估值上行的阶段。

以中证白酒为例,2015年至今最高的时候行业70多PE,最低的时候行业16PE,当前19PE。

一个核心理念,投资中要想获得超额收益,一定是在估值比较低的时候逐步布局,未来才有估值提升的空间。

一类资产既有人人对他疯狂的时候,也有人人对他冷落的时候。

人人都说好的时候,100个人100个投了赞成票,虽然看似意见最统一,也意味着没有外力来继续推高股价。

人人都悲观的时候,100个人90个人投了反对票,看似孤立无援,也意味着一旦行业反转,有无数的人会买入这类资产帮你推高股价。

你能在白酒上赚到超额收益,一定是因为16PE这类资产被唾弃的时候坚持,而不是70PE这类资产人人夸的时候坚持。

当然,一切低估的前提是你认为这家企业的业绩还能继续增长。

对于未来的预测,无法掌控的变量越少,预测的结果越准,大趋势越好,预测难度越低。

比如年初卖出洋河,到不是说他一定不行,但是股权方面使得无法掌控的因素变多了,没必要非去做复杂的题。

同样这两年白酒行业整体的变化,其实就是消费趋势变了。

2015~2020这期间我们聊的最多的事消费升级,就算没升级,基本上消费也是很火热的,对高端白酒趋势上本身就是好的,不会犯大错,

而当下的白酒,环境上消费弱是事实,难度自然大。

但是你又会发现,好的机会基本上都是在一个行业受唾弃的时候产生的,真到了人人都说好的阶段。其实也没啥机会了。

在逆境中去布局,适当分散,做好防护就是必须。

还是本文开始那句话。投资不是时时刻刻都要上大分,逆境的时候少损失,顺境的时候多赚钱。

你活着,未来才有希望。