今年年初空调企业表现都是比较抢眼的,一季度基本都有30%以上的涨幅,到了二季度大部分家电企业都有了一些回撤。

空调行业是否出了什么问题,今天就来聊聊空调的短期影响和长期看法。

01空调行业短期的压力:

今年空调算是开门红,一季度内销,外销表现都不错。

根据奥维云网出口监测数据,空调出口连续9个月增速正增长。今年1-4月空调累计出口量增长14.0%,同时内销数据一季度同比表现很不错。

然而进入4月后内销涨幅开始放缓,进入5月增速更是有逐渐由正转负的态势,根据奥维云网(AVC)推总数据,内销五一期间空调市场全渠道零售量同比下滑14.8%。

这主要有几个原因

1、消费疲软

其实也不光空调,我自身的感觉今年身边很多东西都在降价,小到水果,一些餐饮等等,大到一些家电,数码产品。

而且大家的消费欲望都不那么强,即使降价让利需求也不高,我认为主要有两个原因。

一个是我常聊的经济是个圈,大家现在都不消费恶性循环,卖牛肉的赚不到钱,就不敢买衣服,卖衣服的赚不到钱就不敢下馆子,饭馆赚不到钱,就减少买牛肉。

厂家赚不到钱,就裁员,更多人没稳定工作,就更不敢消费,然后厂家更赚不到钱,就继续裁员。

另一方面股市连熊多年也有很大的影响,A股股民突破两亿,如果加上间接关系人,可能有4、5亿人对股市有感,股市不好自然也会降低很多人的消费欲望。

下图是我在的一个运动群里的聊天对话:A说:哥你赶紧把车换了给GJ做点贡献。

B答,最近股票赔了一辆车,计划得推后。

这对话一时间在群里引起了共鸣,各种被套的球友纷纷发言,有套白酒上的,有套基金上的,有新能源上的。

这才发现身边炒股的人不少,只是很多人不愿提起而已,因为自媒体的发达,这些年的股市参与度是挺高的。

这也属于另一个恶性循环,股市亏,没钱消费,没钱消费经济差,经济差股市更跌,股市跌了更没钱消费。

2、库存压力较大

今年一季度空调销售数据是不错的,加上随后推出的以旧换新,以及年初预计今年仍是酷暑,经销商纷纷加大备货,

但实际的情况是,近期受南方持续降雨天气影响,酷暑带来的需求激增,暂时没有体现。空调需求永远逃不开天气,某种意义上来说,短期天气是最强的影响因素,这个变量至少暂时不太好。

另一方面以旧换新,实际的力度并没有期初预期的那么大。这就导致渠道库存压力偏大。

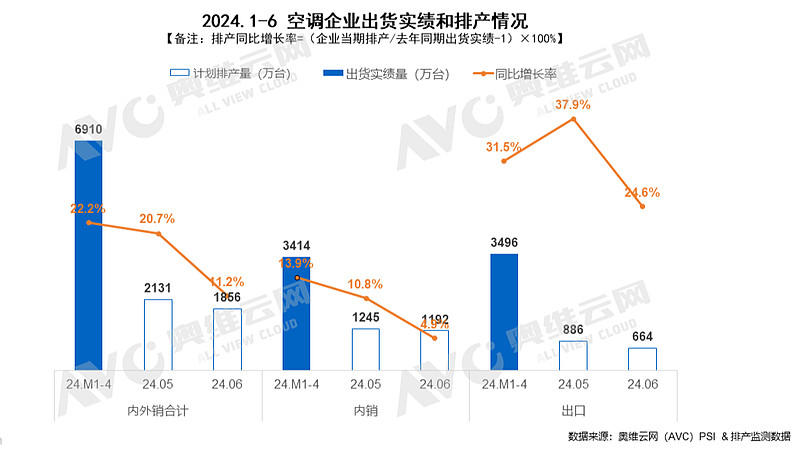

因此,6月空调排产开始下降

根据奥维云网(AVC)最新排产监测数据,6月国内家用空调企业总排产1856万台,其中内销排产1192万台,同比增长4.9%;外销排产664万台,同比增长24.6%,

虽然还是正增长,但相比1~4月内销平均13.9%的增长,和5月10%的增长,增速是大幅下降的。

另一方面库存压力也影响终端价格,据经销商反应,今年的价格战也是近几年最激烈的。

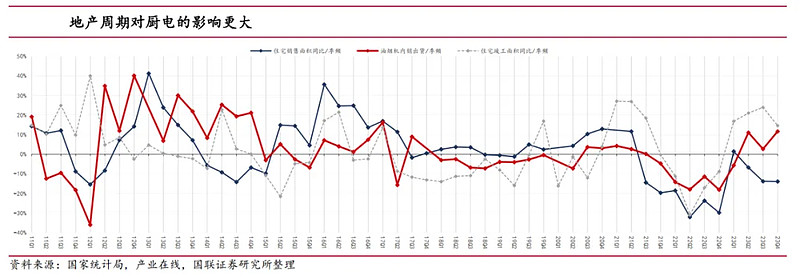

3、地产依然没有明显反转

根据以往数据,来自地产的新增需求至少占空调销量约两至三成,今年虽然陆陆续续出台的地产相关政策不少,但目前看销售依然没有起色

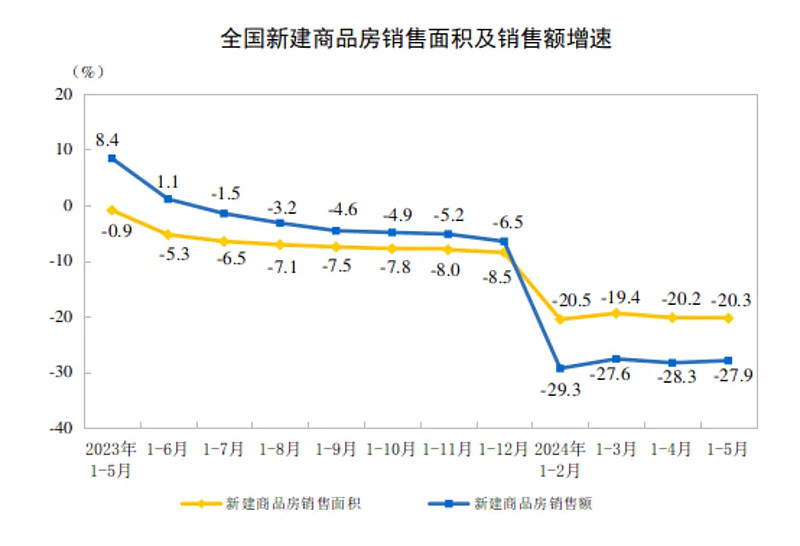

1—5月份,全国房地产开发投资40632亿元,同比下降10.1%;其中,住宅投资30824亿元,下降10.6%。

1—5月份,新建商品房销售面积36642万平方米,同比下降20.3%,其中住宅销售面积下降23.6%。

另一方面新房从销售,到建成,到装修入住,大约需要2年的时间,也就是说新房对空调销售影响最严重的时候,可能还没来。

但是我认为这个也不必特别悲观。

一方面是后面我们聊的替换高峰逐步到来,另一方面,既然短期不打算买房了,也会促进一些新装空调,或替换需求。

比如之前有人觉得,既然要买新房了,老房子在装或换空调就不划算了,忍一忍到了新房再买,现在很多人计划有变,老房子还要持续住下去,自然就要考虑长期舒适度的问题。

除此之外,从数据看,空调和地产的相关度并没那么高,和地产相关度高的主要是厨电。

这个原因也不难理解,并不是每一个新房都一定装空调,但必然装厨房电器。

尤其北方新房装空调不是那么刚需的选项,天气格外炎热的时候反而促进需求。

3、原材料价格

今年铜价涨幅较大,对空调成本也有较大的影响,空调的成本中,铝、铜、合计占比要接近50%,加上压缩机等原材料的间接占比还要更高点,各家有差异,但总体来说影响都不小。

虽然各厂家都有原材料库存等准备,但是如果铜价持续保持高位,后几个季度也会有影响。

总结下来,一方面进入二季度整体消费都差,之前预期太高库存压力又较大,销量价格都有下滑,同时地产数据也不太好,另一方面原材料价格保持高位。

所以短期的整体预期必然是比较差的。

聊完短期的影响,再来聊聊长期的看法。

02长期看法:

1、替换周期逐步到来

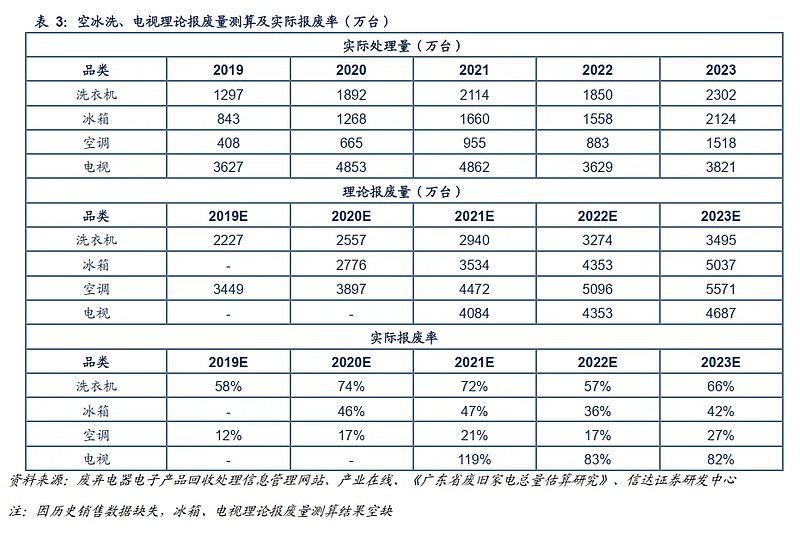

2024 年2月底, 废弃电器电子产品回收处理信息管理网站发布了一批数据, 2023年4个批次废弃电器电子产品规范拆解拟确认数量中:

1) 空调回收拆解量1517.8 万台,同比+72.0%;

2) 冰箱回收拆解量2124.0 万台,同比+36.3%;

3) 洗衣机回收拆解量2302.3 万台,同比+24.5%;

4) 电视机回收拆解量3821.2 万台,同比+5.3%;

5) 电脑回收拆解量达到1001.7 万台,同比+47.6%。

我们看下图主要有三个数据

实际处理量:为国家基金补贴的回收处理企业申报后拟确认的规范拆解量。

理论报废量:根据家电使用年限推算的报废量。

实际报废率:实际报废占理论报废的占比。

我们可以看到,电视的实际报废率最高,2023年82%,一些年份甚至超过100%、洗衣机其次2023年66%、冰箱2023年42%,而空调2023年只有27%

这也比较符合大部分人的实际生活情况,洗衣机、冰箱、电视,在普通家庭普及的都比较早,而且洗衣机、冰箱、电视,都有明显的迭代升级。

这里面电视更换体验差异最大,在 2015-2017 年期间,彩电的实际报废率超过了100%,大多数人并不会等到电视报废了才去换。

原因也很简单,电视更换带来的体验更好,比如更大的尺寸,更强的清晰度,换了马上就能有更好的体验。过去十多年大部分人家里应该至少都换过一两次电视。

2015年开始, 乐视、小米、微鲸等一大批互联网厂商快速切入彩电行业, 通过大屏化、智能化的升级,拉动了一轮彩电的更新换代,智能电视的占比由2014 年的58%提升至了2018年的 92.2%。

在电视、洗衣机、冰箱、空调的更换动机上。

换个新电视马上画面更大,更清晰,升级体验最好,报废率也最高。

洗衣机从单纯的洗,到甩干,烘干,功能在不断增加,报废率第二高。

冰箱从最早的体积很小,到双开门,多开门,也有升级,但是核心功能变化不大,报废率第三。

而空调,家里新买的空调,确实静音且舒适,但是其他房间的老空调,在制冷这个作用上也没太大差别,所以更换的动力就不那么大。

以我家为例,近十年电视换了好几个,因为换了马上就能更爽,无论清晰度大小、音效等等。

空调只加装过一台,新买的格力确实更静音,更舒适,但是也不至于让我把其他屋的老空调就直接扔了,毕竟只是为了温度调节的话,差别没那么大。

大部分人并不会等到电视报废了才去换,但是空调基本会用到修不如换的地步才考虑更换。

因此虽然根据2020年中国家用电器协会颁布的标准公告,家用空调的安全使用年限为 10 年。

然而在实际的日常使用中,空调实际使用年限往往要高于10年,多则或可达到15年。

不过近几年空调的报废率已经有明显的提升。

2023年国内空调实际报废1518万台,根据产业在线数据,2023 年全年家用空调内销出货9960万台,同比增长14%;出口出货7084 万台,同比+8%。也就是说空调当年报废已经占全年销量的15%。

近几年报废提速主要有两个原因,一方面现在政策推动空调报废。

21年财政部等4部为了合理引导废弃电器电子回收处理,出台了《关于调整废弃电器电子产品处理基金补贴标准的通知》,通知中将空调的处理补贴标准由 21 年以前的 35 元/台调高至 100 元/台。

2024 年3月13 日,国务院印发了《推动大规模设备更新和消费品以旧换新行动方案》的通知:文件中提到到2027年,废旧家电回收量较 2023 年增长 30%。

第二个原因:即便不考虑以上的政策支持,空调也将逐步进入替换高峰,

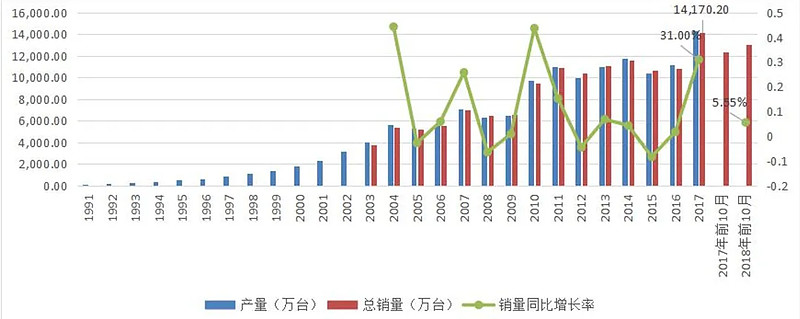

根据官方数据2010年空调进入了一个产销大幅提升的阶段,2010年空调业内销出货近4460万台,同比增长44%,出口总量接近3700万台(含除湿机),同比增长近36%。

我们只算内销部分,2010年内销新装也有接近5000万台,而这5000万台,使用年限已经进入第十四年,基本上也进入了高故障时期,未来空调会逐步迎来高替换阶段。

前面替换少,意味着积压的替换需求多,很多空调未来逐步要进入不得不换的周期。

2、家电整体还有需求增长空间。

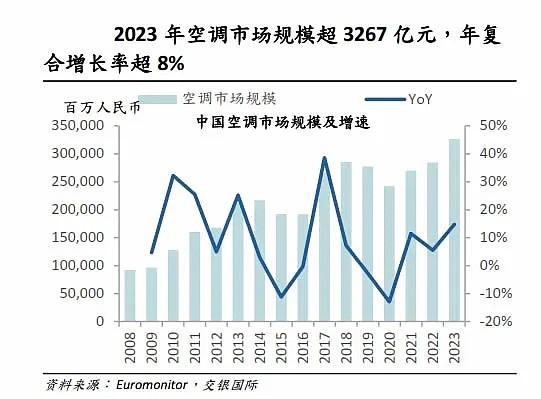

无论是家电还是空调依然是一个稳定的增长趋势,截止2023年中国空调市场规模3267亿,年复合增长率8%。

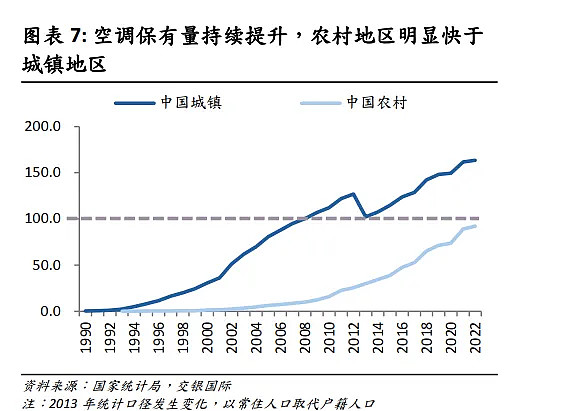

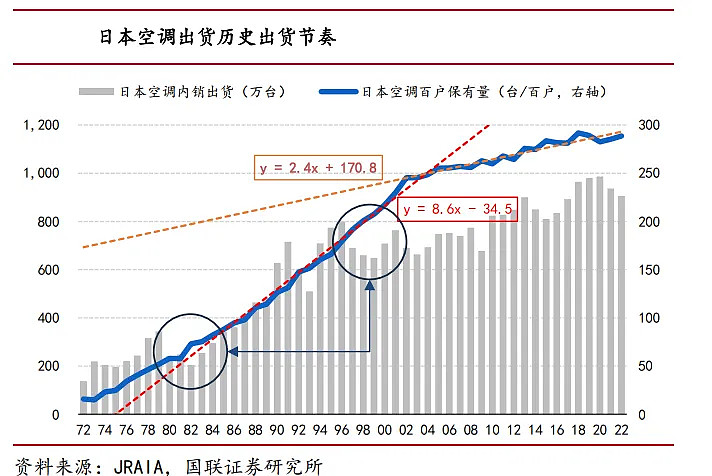

目前城镇家庭空调保有量为百户保有160台左右,而农村家庭数据还比较低。

日本等海外差不多保有量在百户250台,我们打个折按国内能达到百户200台算。

虽然过了新增需求的高速增长期,但还是有不小提升空间,尤其是农村部分。

首先经济的发展使得农村地区与城市的差距逐步缩小,农村市场的消费能力和购买力不断提高。另一方面新一代农村人,对空调的接受程度也更高。

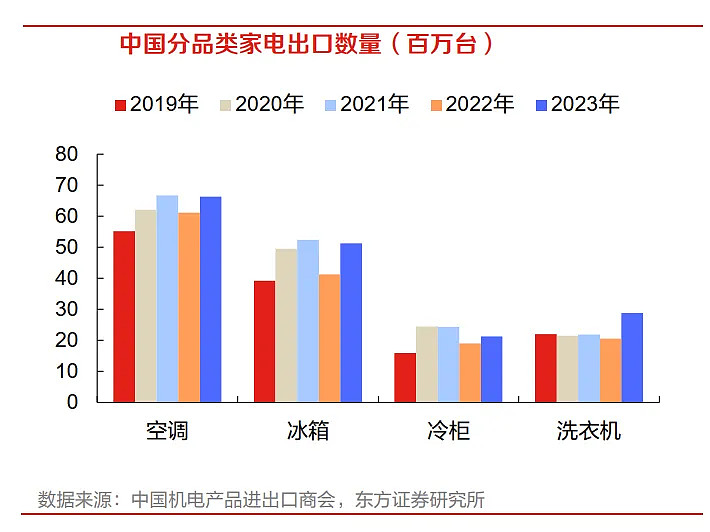

3、家电出口

2023年前10个月空调外销出口量为 5808 万台,同比增长近 20%。

2024年1-5 月我国家电出口数量累积同比增长 24.6%,出口金额累积同比增长14.0%。

近些年国内的空调出口虽然增幅不大,但基本保持着稳定的增长

不过格力再海外方面相对比较弱,外销占营收比例一直在12%左右

总体来说长期看,空调行业仍有空间,高替换周期逐步到来,短期会受到、经济、天气、地产销售的影响,但长期空调行业的整体需求是没什么问题的。

03聊聊整体看法:

一个好的投资机会至少有几点。

1、现在估值不能高

回顾大幅下跌的企业,除了少部分是因为黑天鹅,大部分企业大幅下跌都是因为前期估值太高了。

从低估的企业里选机会,就大幅减少了犯错的可能。

2、业绩能够保持

基于价值买入,企业产品长期被需要是核心,不然即便看似低估的估值,也会因为业绩下降变成高估。

对于空调如第二段的数据,我认为有几点

1、当前的百户保有量仍有空间,保持小幅增长不难。

2、同时参考日本数据,即便保有量见顶后,空调销量依然是没有下降的,因为替换需求补了上来。哪怕不考虑海外增长部分,空调长期保持一个低速增长问题不大。

3、分红相对稳定

即便短期没行情,也可以收息攒股。当前格力股息差不多6%左右,美的股息也有5%左右。

估值够低,仍被需要,分红稳定。

最后聊一点价值以外的部分。

根据国联证券的统计,在市场大跌过后,好转初期,往往家电企业表现都比较好。

我认为主要有两个原因。

1、家电版块在熊市往往估值比较低,比如格力2014年底不到7PE、2018年底8PE,当前7PE。

比如美的2014年7PE、2018年底13PE,当前13PE

家电行业,因为没啥想象空间,市场没人气的时候往往被冷落,同时股市表现不好的时候往往也是经济消费偏弱的时候,所以家电行业的估值在熊市基本杀的都比较低。

这首先就创造了未来可以估值提升的空间。

2、经济和股市一旦好转,积压的消费需求容易释放,对家电更有利一些。同时呢新股民往往也比较喜欢生活中见的到的企业,家电企业也比较受新股民欢迎。

当然了以上这点只是闲聊,并不是这笔投资决策的核心。

家电的核心是低估、仍被需要,且稳定分红。其他当做意外之喜。目前看我认为美的格力各有优势。

格力更低估,但是其他品类的家电和海外做的不好,且近些年投入不小,如果后扩产续效果不及预期是个风险。

美的、无论海内外还是品类发展更全面,但是估值也更高一些。

今天就聊这么多,我们周天见。