定投账户:

最近指数普涨,定投本周继续暂停,我个人已经定投了足够的仓位,有下跌的机会再继续买入。

股票账户:

01

聊聊当下

先聊下本周的一些新闻。

1、下周ipo审核恢复,这个新闻周末很火,上一只是新股4月25日发行的,但是新股审核是停了挺久的,之前发的都是存量,而下周将审核1家深市IPO发行上市申请,1家沪市再融资申请,这意味着IPO审核恢复。

对于新股我的看法是,要解决的是IPO的质量和退市问题,而不是因噎废食。

站在自私的角度来说,不让新股上市,这个市场就失去了意义,一个对经济发展没意义的市场,那更没人管了,只能更惨。

一个健康的市场就是要有进有出才能良性循环。

能多一些新鲜有活力的企业做选择,同时不断淘汰垃圾企业,会引导市场更注重企业价值,对价值投资者是有利的。

很多人的观点,不希望有新股上市,并且对退市也很反感,大概率是因为一个原因,就是来这个市场赌的。来赌的,自然股票数量越少越好,这样容易猜中,并且不能有退市,这样猜错了熬一熬还可能有机会。

我还是以往的观点,我支持ipo,但是前提有两个,一个是上市质量不能太差,另一个是退市得跟上。

2、社融数据不太好,这个就不详聊了,有兴趣的大家可以网上搜搜。

以上这两个信息对我的未来交易没啥实质改变。

IPO是否恢复,我都是尽量寻找分红稳定,当前低估,未来仍被需要的企业,然后适当分散,不会因为IPO审核恢复,可能带来调整,就去做基于短期的操作。没有预测短期波动的能力,也怕踏空,相比规避点波动,我认为更重要的是别错过。

对于各种短期宏观数据,昨天看到山行老师说的一句话,很认同:不懂,基本不影响赚钱,懂了,也解决不了亏钱的问题。

这些数据很好的时候,往往是股市已经比较高估一片乐观的时候,相反你逆势低估去布局的时候,这些数据往往都不太好。

你希望的超额收益来源本身就是情绪转变股市资产估值提升带来的。过程就是数据差,大家悲观,资产低估,你买入,数据逐步好转,大家逐步乐观,知产估值开始提升,你获利。

3、拜登被曝最快下周宣布针对中国电动汽车等征收新关税 。

这个之前聊过,摩擦大概率会是未来很久的常态,停止的概率微乎其微,选持仓,尽量选海外变量影响小的企业,因为这事不可控。

4、地产继续放宽

北京晨报报道:

银行能做的,大概率就是房贷利率上让步一些。

其次在成都取消购房资格审核之后,杭州、西安也宣布取消资格审核。

这个上周聊过,成都能取消,其他城市大概率也会跟进,大家都难,成都先做了,其他城市自然也没啥好坚持的了。

当然了这些转变,只能说是让一些变量好转一些,马上楼市就火爆起来不可能。

如上周所说,要感知的是态度的转变,态度变了,一条新规可能没啥用,持续出招,大概率总会有用。

地产能好转,间接对保险,对家电都算不错的消息。更长远的来看对经济进一步恢复自然也是一种助力。

4、《王者荣耀:星之破晓》开启安卓端不删档测试

这款游戏是王者的衍生品,模式是横版趣味格斗,基本类似任天堂明星大乱斗,预计月底全面公测。

从项目首爆,到今年公测,已经有4年了,算是腾讯比较深度打磨的一款游戏,也有王者的IP加成,大概率能有所表现。

5、量化投资大师传奇投资家,詹姆斯.西蒙斯去世,享年86岁。

在过去30多年中,他的基金取得了年化39%的费后收益。费前收益率更是高达66%。

他的基金公司也很特别,只聚焦数学、物理学、统计学的人才,反而不怎么需要金融专业的员工。和我们了解的价值投资方案完全不同。

当然很多朋友看到量化容易嗤之以鼻,这主要是源自A股的规则还不成熟,有很多漏洞。

在一个完善的成熟市场,在规则下能赚到钱就是巨大的能力,并且人家这个能力也不是谁都能复制的。

在美国投资大师中,既有巴菲特这样基于价值的。

也有索罗斯这样更基于短期机遇的。

当然也有用模型、统计学、数学取胜的西蒙斯。

如周四文章《打破幻想,股市没大V》所说,投资的方法有很多种,当然这不是说鼓励你一天换个方法,也不是否定基于价值更适合普通人。而是说我们不能把自己禁锢起来。

投资和大部分行业不同的是,他是一件需要持续成长的事,且并没有完全统一的方法,即便是基于价值也有很多大师有不同的观点。

打破对别人的幻想,弱化别人的光环,你才会自信起来,才能独立思考,才能找到适合自己的路。

如果你太迷恋一个大V,只觉得他才是唯一的正确,有和他不同的想法就马上否定自己,你可能就会错过适合自己的那条路。

当然了以上也不是鼓励乱试,要有逻辑,要有规则。

突然想起来之前一个读者,他在雪球也有分享他的实盘,关注到他是因为他之前很痴迷价值投资也写点分享@我,过去2021年、2022年股市比较难,而他觉得这个难是因为选择了价值投资,于是2023年转型去做短线。

结果是2021年2022年小亏,2023一顿短线,把几百万亏光了。今年彻底退出了市场。

很多人在方法的选择上,往往走极端,A不行,马上来个180度翻转。主要是不能理解任何方法都有局限性,总期望每天都赚钱。

周中我发过这样一段话,大部分人在股市不赚钱有两个原因,第一,认为投资和上班一样,每天都要赚钱。

第二,一分钱不参与股市就难受。

前者造成的结果是,在股市普跌的时候执着于找机会不断地调仓,在没有鱼的池塘里疯狂的撒鱼饵,等一切好转自己已经没本金了。

后者造成的结果是,很容易追高,本来定好的计划看到上涨马上忘记,就咱们普通人那点钱,通胀不会给你造成巨大的损失,盲目瞎买,才会损失巨大。

说这段话是有感而发,去年有个朋友问我能买点股票了不,我现在很少给生活中的朋友说我是做股票的,因为确实这事不懂的人三言两语根本说不清。

赚了人家可能看到有更高的收益觉得不甘心,浮亏的阶段,别人也很难理解。

但是因为是十多年的老朋友了,还是拧着头皮给他讲了一下大致的逻辑。

因为他平时还工作,也没打算专门做投资,最后建议他定投点沪深300,恒生互联,为了能让他保持耐心,还专门给他聊了聊定投的基本逻辑。

即便如此,他买了一个月看到没赚钱还是选择放弃了。

而到了前几天,看到最近股市不错,又直呼错过,问我现在买什么。

这可能是大部分人在股市亏钱的原因吧,再有效的策略,没办法耐心执行也没意义。

投资策略不一定是复杂就好,简单能保证执行,适合自己的性格,往往才是获胜的核心。

02

聊聊五粮液年报和计划

五粮液上周发布了年报和一季报,2023年营业收入832亿,同比增长12.58%,归母净利润302亿,同比增长13.19%

一季度营业收入348.3亿,同比增长11.86%,净利润140亿,同比增长11.98%

01基础数据

2023年经销渠道营业收入增长13.58%,直销渠道增长13.96%,五粮液产品营业收入同比增长13.5%,其他产品营业收入同比增长11.5%.

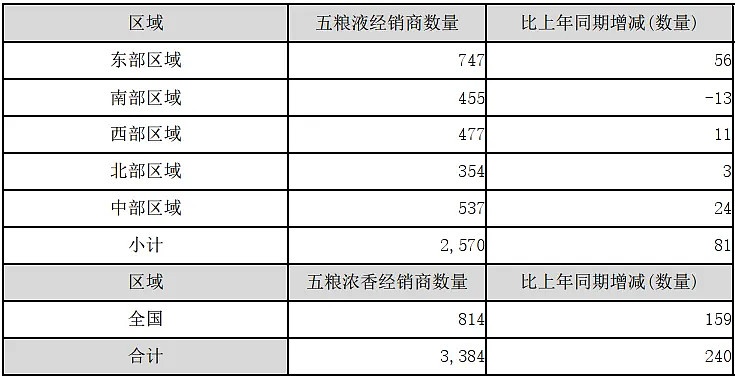

经销商全年增长240家,其中159家是五粮浓香的经销商。

合同负债:去年2023年底是68亿,2020年以来的最低点,2021年报是130亿、2022年报是123亿,2023年下降到了68亿下降幅度还是比较大的。

2024年一季度合同负债50亿,这个和历年一季度基本差别不大。

产销方面:五粮液产品产量40135吨,增长18.77% ,销量38659吨,增长17.89%

按吨销售价来看,五粮液产品2023年收入628亿,销量38659吨,吨价162.45元,比2022年下降了3.8%。

系列酒吨价下降更多,去年吨价在12.95万,今年是11.33万下降了12.56%

这个数据基本反应了这两年趋势,也比较符合大家的感受。

产能方面,设计产能17.56万吨,2023年实现产能11.96万吨,在建产能6万吨

截止一季报,现金及等价物1130亿。

这两年白酒行业压力确实有,但总的来说五粮液的财报还算健康。

02对于未来的看法,从消费提升,到中高端互相竞争,品牌底蕴越来越重要。

对于五粮液来说,未来增长无非两个逻辑,需求增长,价格提升。

目前的困难主要有两个:

1、当前经济压力仍然不小,目前白酒渠道压力都是比较大的,如果经济短期能逐步好转,压力逐步释放,就不是什么问题,如果经济迟迟不好转,渠道总有压不动的一天。

2、中高端占比越来越高,竞争压力越来越大,这个是个长期趋势,未来增长压力会逐步提升。

之前写五粮液的时候聊过一组数据。

2023年,全国白酒规模以上企业实现销售收入7,563亿元、同比增长9.7%;实现利润总额2,328 亿元、同比增长 7.5%。

但是,另一方面2016年开始白酒产量是逐步下滑的。这期间白酒行业规模以上企业由2016年的1600家左右减少至2022年的900多家。

也就是说这些年的增长主要是一个向中高端知名品牌集中的过程。

之前《这家企业一个轮回,是陷阱,还是机会》一文算过:

2012年全国规模以上白酒企业共1600多家,白酒制造业全国实现主营业务收入4466.26亿元,茅台、五粮液、洋河、泸州老窖合计营业收入800多亿,占比不到18%。

到了2022年全国规模以上白酒企业共963家,销售收入6626.5亿元,茅台、五粮液、洋河、泸州老窖,合计营收已经2600亿占比近40%,利润合计已经千亿,占比接近50%

从18%提升到近40%,如果算上前十,那占比更高。

从2016年开始白酒的产量就是持续下滑的,从2016年的接近1300万千升,下降到671.2万千升,这个阶段的主要增长来自消费向中高端提升。

随着中高端在行业占比越来越高,未来中高端之间的互相竞争也是难免。

行业就这么大,刚开始大鱼吃小鱼,大鱼之间没太大竞争关系,而随着小鱼越来越少,大鱼之间的竞争也会激烈起来。

大鱼吃小鱼的阶段,中高端中品牌差一点,影响也不大,总比那些默默无闻的中小企业强。

到了大鱼互相竞争的阶段,对品牌底蕴的要求就更高了。

所以对未来我有两个看法

1、白酒依然是一个很优秀的行业,但是未来增长的难度大概率是要逐渐加大了。业绩高增长,可能会越来越难出现。

2、未来想要胜出对品牌的底蕴要求越来越高。

这个五粮液2023年财报开篇也有表述,我国白酒行业继续保持挤压式增长,存量竞争态势加速演进,呈现出市场份额集中化、品牌竞争白热化、价格竞争激烈化、产区发展规模化等特征。

总的来说,白酒中大家普遍认可的品牌,除了茅台,五粮液算是另外一家。

在消费品上我们不能以自己的喜好,或部分人的喜好为选择依据,需要根据大多数人的喜好来判断。

在白酒中,至少五粮液这个品牌,算是男女老少都比较认可的,品牌底蕴在那里。未来竞争优势是相对大的。

以往我其实不算特别喜欢五粮液,总觉得他一手好牌打的稀碎,但从这两年来看,品牌底蕴至少能保证一个需求的下限。

03未来的操作计划

总市值=净利润X市盈率,这个简单的公式我们聊了很多次。

除了分红获利的逻辑外,市值提升,其实变量就俩,一个是利润,一个是估值。

要不犯错且能赚钱,也无非是做好两点。

1、别在估值太高的时候对一家企业上头,至少不让市盈率这个变量成为拖累,未来极大可能获得估值提升的惊喜。

五粮液近几年的业绩是增长的,但是股价是腰斩的,主要是市盈率这个变量从60PE多降到了最低的15PE。

对企业业绩增长的判断再正确,但是买在了过于高估的地方,依然是一笔失败的投资。

一定要告诉自己两点,第一,别怕错过,错过顶多是少赚,好过于亏钱。第二,没有企业会持续保持很高的估值,耐心等大概率会有机会,尤其是在波动较大的A股。

如果每次都在众人唾弃市场的时候出手,能控制住自己的欲望,别从众,别担心错过追高去买,这个问题不是很难解决。

2、才是真正的难点,就是找到那些利润可以不断增长的企业。确保净利润这个变量不会变差。

而业绩增长的主要几个方向:

1、行业整体空间足够,企业自身有护城河至少可以保证和行业一起增长。

2、有提价能力。

3、市场份额提升。

4、企业有强有力的新品推出。

对于五粮液来说,我认为至少能满足三点,行业整体还有空间、有一定的提价能力、市场份额还能小幅提升。

而我们又是在五粮液15PE的时候调仓过来的,整体来说这笔交易的获胜概率是不低的。

如果经济逐步能好起来,当下的销售压力能逐步缓解。当大家对白酒前景不再悲观,恢复到25PE问题是不大的,保持10%的业绩增长大概率也没啥问题。这笔交易能获得一些业绩增长的钱和估值提升的钱。

今年1月9日在《这家企业一个轮回,是陷阱,还是机会》一文中通知了,调仓了一些洋河126元买入五粮液,当时没换完,主要有几个原因,洋河仓位不大,还有一定的侥幸心理和期待,想等洋河年报一季报出来看看。

财报出来以后不得不面对的现实是,洋河确实有些掉队的趋势。

今天就聊这么多,如果觉得本文不错,那就点个赞或者“在看”吧。谢谢。