目前持仓:

01

聊聊当下

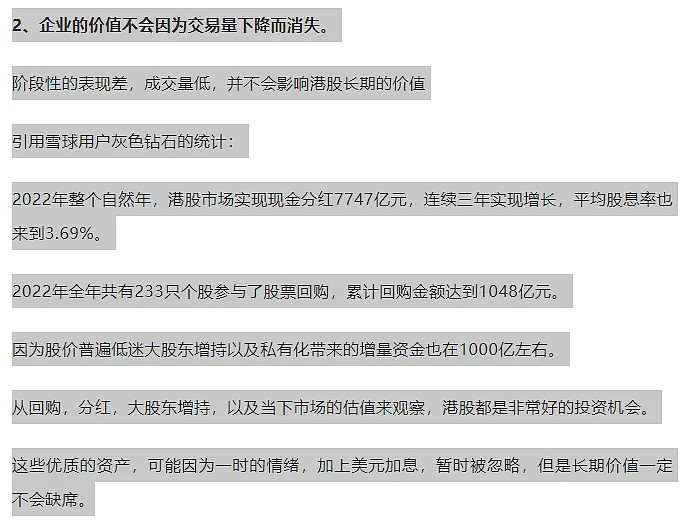

本周,腾讯、中概和港股的表现不错,大家的坚持算是看到了一些回报。黑白腾讯+恒生指数,港股差不多有50%的仓位,本周收益也提升了不少。

这个市场很多时候三五天的表现,可能比过去熬了几个月甚至几年还有效。

但是不熬那几个月,想等趋势起来再去买,错过了最有效的那三五天,看着一家熟悉的企业短期涨了很多,心态就会改变,变的不甘,也害怕回调,最后就很容易错过。

涨了再去买,这话听着好像没毛病,但执行起来却很难。

因为人是不可能完全理性的,不涨担心继续跌的人,涨了依然会担心回调。

往往都是大涨到巅峰反而坚信了起来。

本周腾讯大涨,各种媒体也开始写各种各样的利好。

媒体都是这样,涨了给总结出十大利好,跌了比你更加悲观。看他们一定是便宜的时候不敢买,高估的时候追着买。

所以我们总得找到自己相信逻辑的抗抑郁逆势操作的,哪怕是宽基。

对于腾讯,我还是去年的看法,足够低估,业绩已经恢复,未来十年看不到被替代的可能。

本周恒指也上涨了8.76%,我之前一直有个观点,没有特别好的选择,与其不断试错,不如耐心先选宽基,在极度低估的阶段低估的指数其实表现也会很不错。

很多人担心港股边缘化,为此去年我还专门写过一篇文章,原文内容:

当然了一般情况都是这样,没涨之前说了大多数人也不信,涨了以后大多数人信了,面对已经的上涨又很纠结。

本周财报比较多,咱就不多聊了,总之一定要找到自己认可逻辑的投资机会,哪怕从宽基开始。

如周四《大A只讲风格轮动,是不是应该去追热点丨三个指标只剩下30家企业》文章所说,任何一个靠猜的事情都不可能稳定,而股市的残酷在于,你每次选择都要付出对应的大量金钱,如果没有较高的胜率,随着时间的流逝自然会被淘汰。

热点轮动,没涨之前不会觉得他是热点,涨了之后担心他会回调,确实回调了担心热点过去了不敢买,持续上涨后敢买了,往往又成了接盘侠。

不能做到自己找逻辑提前布局,永远都只能追涨杀跌。

这周财报比较多,咱们先把大家关心,或者牵扯交易的聊一聊,下周反正只有两个交易日,剩下的 企业,下周天再聊。

02

洋河股份

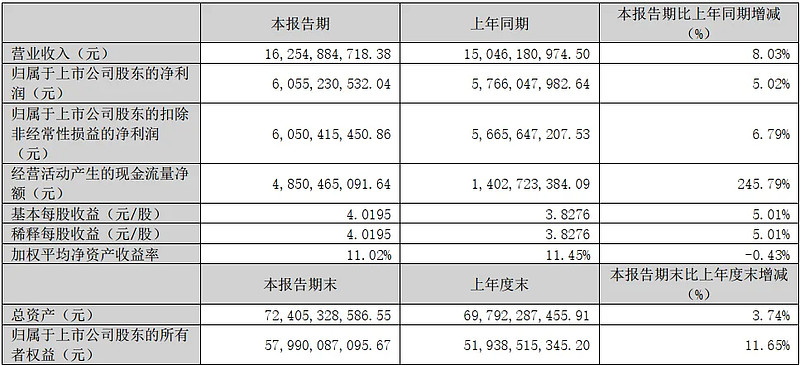

周六洋河发布了2023年年报和2024年一季报

先看年报数据

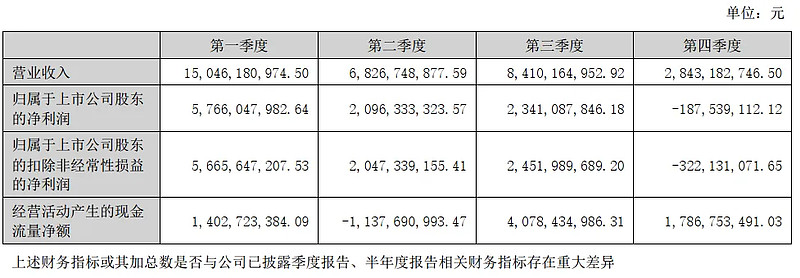

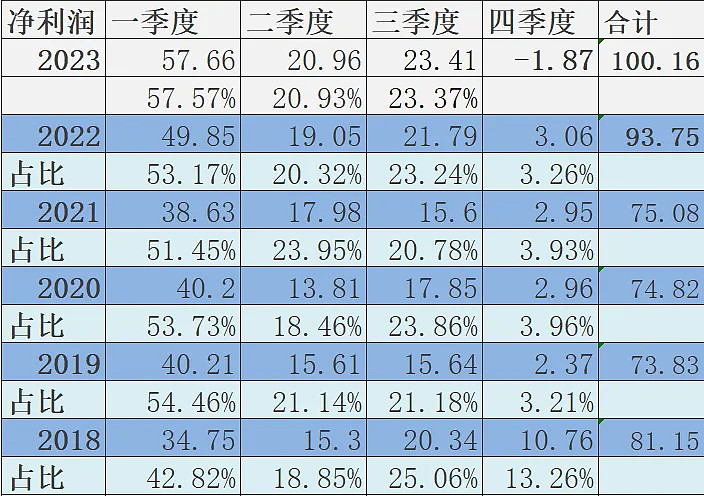

洋河股份2023年实现营收331.26亿元,同比增长10.04%,归母净利100.15亿元,同比增长6.8%,归母扣非98.42亿元,同比增长6.1%

其实单看这个业绩还行,去年半年报分析文章我预测洋河全年业绩105亿左右,当时原文如下:

100亿其实也没比当时的期待少多少,但是进一步看这个数据背后确实有点拉胯。

首先是,四季度净利润亏损了1.87亿,扣非净利润亏损了3.22亿。

这算是最差的四季度了,虽然四季度是淡季,但是那哪怕是非常态期间也有3亿左右利润,亏损显然有些出乎意料。

经销商方面:

2023年省内下降17家,省外增长568家

合同负债:

2023年末111亿,而年初是137亿。

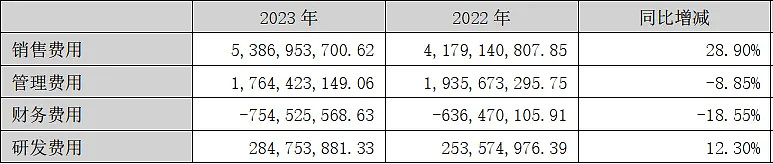

销售费用:同比增长28.9%,2022年是41亿,2023年是53亿。

其中广告费同比增长43.34%,去年是24.14亿,今年是34.6亿。增加了10.46亿。

也就是说这个本身就有些拉胯的业绩,还是在增加了500多家经销商,增加了十多亿的广告费,大幅下降了合同负债,才勉强换来的。

继续看一季度报告。

2024年一季度,洋河股份实现营收162.5亿元,同比增长8.03%,归母净利润60.55亿元,同比增长5.02%,归母扣非净利润60.05亿元,同比增长6.79%.

合同负债一季度58.15亿,去年一季度是69.74亿。合同负债继续下降不少。

去年三季报的时候,洋河数据还基本正常,从四季度开始,情况变差了很多。

一方面确实这两年白酒销售压力不小,而在中高端白酒中,洋河品牌力是比较弱的,冬天来了自然是穿的薄的先感受到寒冷。

另一方面去年底开始洋河遇见了一些纷争,

这个1月11日,文中写过。这也是促使我1月10日换了大半洋河126元买入五粮液的原因。

我不敢说这事100%对洋河有影响。

但是,换位思考,咱们自己上班的单位,乌央乌央,流言四起,今天查这个,明天问那个,也一定会影响工作的状态。

一定程度上,增加了一个我们不可控的变量。

另外年初正好五粮液也大幅下跌,五粮液和洋河一度估值差不多,于是我进行了一笔调仓。

1月9日文中我公布了10日要做的交易《这家企业一个轮回,是陷阱,还是机会》原因如下:

当然遗憾的是,当时还剩了一点洋河,不过这都是后视镜的角度了,对于5%的仓位,哪怕跌停对于整体收益不过0.5%的影响,基本上也处于一个无感的状态了。并且我认为跌停的概率不大。

对于洋河我的几点思考。

1、很多朋友问我要不要卖,这个很难感同身受的回答,每个人的持仓量和情况都不一样,对于我来说本身200以上就卖了很多,成本很低,年初又换了一半,只有5%的持仓了,所以基本无感。

我的看法是即便你想卖,如果明天开盘大跌,也没必要慌不择路的去卖。

这份财报确实不尽人意,但是也没到惊天巨雷的地步,单纯看业绩的话,当下年赚100亿的洋河,市值只有1500亿,并且今年提高了分红比例,每10 股派发现金红利人民币46.60元,占本年度合并报表归属于上市公司股东净利润的70.09%,股息差不多5%了。

这个状况对应这个估值也基本合理。

当然另一方面,目前的状况肯定是大幅降低了洋河的潜在收益,因为要赚大钱需要的不止是估值配得上这个业绩,而是估值能远远低于这个业绩。

2、未来确实增加了不确定性,这个最早在去年10月的文章中写过原文截图如下:

中高端白酒过了需求快速提升的阶段,就要开始相互博弈,洋河的品牌力相对要弱一些,如我之前打的比方,冬天来了必然是穿的薄的先感觉到冷。

所以我个人不会慌不择路的跌停卖,但是大概率会择机调仓卖出,当然我这个择机可能一两周,可能三五周,要看洋河股价的走势,以及有没有发现好企业,和其他持仓的情况。

3、希望这个案例能再一次给大家提个醒,我们都是普通人,即使分析能力再强,即使洋河这样有无数价值投资大佬认可的企业,该犯错的时候也会犯错。

所以如果你不是风险承受能力极强,适度分散是比较好的选择。

03

平安

周二晚,平安发布了一季报,简单聊聊看法。

公司一季度实现营业收入2455.69亿元,同比下降3.23%,净利润367.09亿元,同比下降4.28%.

公司实现归属于母公司股东的营运利润387.09 亿元,同比下降3%

好的一点是,营运利润中,寿险及健康险、财产保险以及银行三大核心业务恢复增长,三项业务合计归属于母公司股东的营运利润 398.16 亿元,同比增长 0.3%。

寿险及健康险:

2024 年第一季度,寿险及健康险新业务价值达成128.90亿元,可比口径下同比增长20.7%。

新业务价值率22.8%,可比口径下同比增长6.5个百分点

个人寿险销售代理人数量为33.3万, 较年初下降 4.0%。

代理人渠道人均新业务价值同比增长56.4%;

新增人力中“优+” 占比同比提升11个百分点。

财产保险业务:

2024 年第一季度,平安产险保险服务收入806.27亿元,同比增长 5.7%。平安产险剔除保证保险后的整体综合成本率为 98.4%,同比上升主要受春节前期暴雪灾害以及出行恢复影响。

投资:

截至 2024年3 月31日,本公司保险资金投资组合规模超4.93万亿元,较年初增长 4.4%,实现保险资金投资组合年化综合投资收益率 3.1%,年化净投资收益率 3.0%。

基本数据来说,没有特别惊艳,但这也正常,我之前也说过,经济没有特别好转之前,平安自己突然变好的概率微乎其微。

毕竟销售方面,平安属于大额的非必选消费,经济不好的时候自然销售压力偏大,投资端也同样,经济较差、股市较差的时候自然投资难度不小。

影响平安的三个问题,销售、代理人改革,投资。

销售端:

经济,平安的核心竞争力,代理人能力都会影响结果。

经济:咱们只能被动承受,这一点我认为基本见底逐步由好转的趋势了。

代理人方面:今年一季度平安代理人下降3%,基本进入尾声。

最高140万人,到33.3万人,从人海战术到精品服务。

代理人收入大幅提升,优+代理人不断提高。

之前给大家分享过。我有个朋友在友邦工作,他每天就是组织一些活动,打球、飞盘、射箭、徒步,联谊等等,没有很刻意的去推销保险。

很多白领工作忙,社交圈小,但又有社交需求,有人组织活动他们是很乐意参加的,大多费用都是大家AA的。

在各种活动中,一方面拓展了销售圈子,另一方面目的性不强大家也不反感,快快乐乐的就把销售完成了

其他保险以往的销售模式。不断招收代理人,让代理人的亲朋好友买一遍,而大多数时候代理人也知道自己没能力持续做这个行业,所以也不会专门去学习知识,对行业也并不了解,主观或客观的总会有一些宣传误差,大多服务体验都不会很好。

又或者以听课送吃一顿午饭,送个锅碗瓢盆,吸引年龄较大的人去听课,一顿洗脑让他们盲目购买。

这样的模式下,大家对保险的信任度自然越来越低,也必将走到尽头,因此改革是必须的,早改革虽然早阵痛,同样早涅槃。

平安的核心竞争力:

除了规模带来的保障外,保险+医疗,保险+养老,这就是未来平安保险的差异化,这方面小险企,很难模仿。

2024年第一季度,平安寿险健康管理已服务超1,000万客户;

居家养老,截至2024年3月末,平安居家养老服务已覆盖全国54 个城市,累计近10万人获得居家养老服务资格。

高端养老,平安高端养老项目已在深圳、上海、杭州、佛山 4 个城市启动

医疗养老:截至 2024 年3月31 日,平安通过整合供应方,已实现国内百强医院和三甲医院 100%合作覆盖,内外部医生团队约5万人,合作药店数达 23.1万家,较年初新增近 1,000 家。

平安居家养老服务已覆盖全国 54 个城市,累计上线服务近 600 项。2024 年第一季度享有医疗养老生态圈服务权益的客户覆盖平安寿险新业务价值占比约 70%,同比增加6个百分点。

投资端:

投资和销售一样,和经济必然有联系,经济不好股市不好,资产暴雷的也多,投资收益自然会受到影响。

比如营运利润基于4.5%的长期投资回报率假设计算。平安一季度的投资收益只有3.1%

对于投资一个是当下基本是最难的低谷。

首先是,目前我国10年期国债收益率在2.2%-2.3%之间,这个对保险投资收益影响比较大,国内保险企业很大一部分投资都是债券。

近两年中长期国债收益率持续下降。经济较差的时候,机构等对长债需求大幅上升,带动长期国债收益率持续向下突破。简单的说就是供不应求。

昨天央行发文,长期国债收益率持续下行,其中30年期国债收益率降至2.5%以下。央行有关部门负责人表示,央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备。

中国人民银行有关部门负责人表示,长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内。

对于银行、保险等配置型投资者,如果将大量资金锁定在收益率过低的长久期债券资产上,若遇到负债端成本显著上升,会面临收不抵支的被动局面。

这方面未来大概率会得到缓解。

另一方面近一年保险企业都在增加股票资产配置,而当下A股基本算是个最低点的位置,未来这部分大概率不会太差。

在国九条后,至少未来很多央企国企会加大分红,这对险资的配置也是有利的。

第三方面地产可能还有一些影响,但大雷大概率没有了,毕竟当下保地产是核心。

总的来说,我认为经济、代理,投资,三个变量至少都在底部且有一定的好转趋势。

如果地产不出新的大问题,平安目前必然是底部区间了,可能在经济有大幅好转之前平安不会有太惊人的表现,但是继续下跌也没什么空间。

很多人说保险复杂,这个我认同,这几年保险也让我们见识到了,影响他的因素太多了。

但当下的平安我认为也算是一个机会。

1、这个生意模式无数国家印证了是可行的,可能过去不够规范,我的观点是并不是国内保险企业做不出优质服务,只是以前这钱太好赚了,大家都在忙这靠人海战术赚钱。

好赚的钱进入尾声,倒逼改革是必然,先改革的平安,未来也必然先享受红利。

2、极度的低谷,基本已经反映了问题。

3、大部分问题已经接近尾声。

因此剩余的平安我还会选择持有,如有看法改变我会提前通知大家。

04

宋城

周五忘记是哪个平台有人提问,宋城都取消非标了为啥没大涨。

我之前说过,我认为,非标不是特别的问题,因为和宋城本身经营关系不大,因此非标解除了宋城就飙涨的概率也不大。

宋城想要有好的表现,必须要业绩体现出来旅游复苏。

而且去年常态后,我们也看到了宋城的恢复并没有预期的强劲。

如果说2023年一季度,还有一些非常态,大部分人在羊,很多景区也没开,今年一季度无论是大环境还是宋城,基本都是完全常态。

而宋城一季度的营业收入是5.59亿,净利润2.51亿

无论是营业收入,还是净利润,都没超过2019年同期。

虽然2019年,宋城还有一些线上收入,但是2024年宋城也多了多个景区,所以这个业绩并谈不上有多么惊艳,甚至在今年旅游非常火爆的背景下显得有些平庸。

简单对比一下园区,2019年宋城主要拥有园区杭州宋城、三亚宋城、丽江宋城、桂林宋城,张家界宋城(试运营了半年)。

而2024年一季度,当下在原有园区的基础上多了,西安、上海、张家界,和佛山景区。

除了佛山是今年 2 月10 日开园的外,其他景区一季度都是正常状态。

而且还有很多景区都进行了升级改建,增加了新剧院。

所以宋城一季度的业绩并不算很惊艳。

我认为大概率的原因是,虽然近两年旅游火爆,但是除了节假日,更多时间的游客成分是消费水平没那么高的老年人,他们对演艺这种高消费景区是没什么兴趣的,或者说老年人青睐的低价团,这些也都不在日程上。

而公司的调研会议上也表达过,年轻人和亲子家庭是游客的中坚力量。

而亲子家庭主要出游的时段,五一、十一、寒暑假,这都在二三季度,所以我认为大概率二三季度才会表现好一些。

2019年宋城净利润13.4亿,其中有一些投资收益以及互联网演艺收益,排除这些影响基本在11亿左右,我们预估新景区未来几年逐步释放收益,按增加50%的利润算。是17亿左右净利润,

对应25PE左右的估值,是450亿市值。

两三年后450亿市值的企业,多少钱买合适,每个人对潜在收益的要求不同,答案也不一样。以我个人的习惯,是60%的空间逐步买,所以我常说300亿以下才逐步有价值。

另外一方面,去年文中我也表达过我的看法,就是宋城这个模式有护城河,但护城河并不是完全无法替代。不适合特别重仓。

单纯在节目上,不是100%无法模仿。

比如2022年我分享过,我们这里的《贺兰山盛典》,票价是70~120元

演出虽然没有宋城那么精致,但是也没有到了失望的程度。下面是几张演出图。

如果和杭州宋城比,肯定是比不了,毕竟杭州宋城的费用里还包含了一个大的园区游玩,但如果是和丽江那种比较小的园区比,感觉这个120元性价比要高一些。

而这样的小剧院全国各地有不少。

又比如之前去西安,驼铃传奇,复活军团、1212西安事变都看了一下,如果单纯在演出上,复活军团,1212我认为各有特色,华夏文旅几乎和宋城差不多的效果。

也就是说随着线下演艺的发展,这个行业是无法100%的阻挡别人进入的。

因此我个人认为看好旅游或者演艺行业,宋城可以配置,但不适宜重仓,而且从这两年的恢复看,宋城也并没有预期恢复那么强。

所以我个人来说宋城的加仓优先级不是很高,去年2月16日,16.48元卖出了部分宋城,把宋城的仓位降低到了4%。未来可能有闲钱,宋城极度低估,我才可能会考虑少量加仓。

今天就先聊这三家企业,对于这三家企业,目前我个人都没啥马上交易的计划,

总的来说我认为投资要尽量看远,也需要有边走边修正,以及否定过去自己的能力。毕竟这个世界再不断变幻,我们也不可能看法永远正确。

好在有公众号这个可以持续分享的渠道,如果有卖出或者买入的思考,我还会和以往一样,提前在文中通知大家。

今天就聊这么多,如果觉得本文不错,那就点个赞或者“在看”吧,多谢阅读。我们下期见。