风险就是在你觉得自己已经考虑周全时,被你遗漏的东西。

本文发表于2月16日,请注意内总内容时效。

假期期间港股表现不错,A股开门之前先来篇文章预热。

这周A股有不少新闻咱们周天再说,今天先聊聊两个提高投资胜率的选择。

经过20天的治疗,黑白终于出院了,再过两天A股也要开门了。

A股一周没开盘,没有看到每天股市下跌,看到的是线下人山人海,我相信,年前比较悲观的朋友应该情绪也有所缓解。

假期前后也收到过几条类似的留言:最难受的一个春节,如果没炒股该多好。

黑白入市十多年,这个市场说难也难,说不难也不难,往往是越着急亏的越多,越坚信自己平庸越安全。

一旦你把它当做改变人生唯一的希望,他往往就会让你失望。

相反你越平静的面对它,它反而会给你惊喜

人生各有渡口,各有归舟,我们能做的是保持认真,能否得到,除了努力还有天意。

先别范大错,不让人生更糟,然后保持努力的节奏,尽可能让人生变好,不赌,不执念。

今天借着《金钱心理学》聊聊,投资中提高胜率,减少大错的两个关键。

01

当我们想要暴富,就意味着只会相信故事

当我们相信故事,那么迟早犯下大错

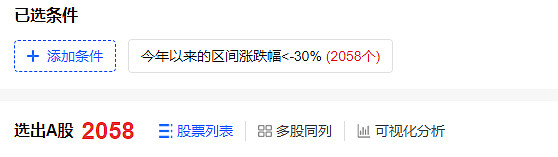

虽然开年只有一个月,但是今年下跌超过30%的企业已经有2058家。下跌超过20%的企业有3316家,基本占了上市企业的一半。

而他们大多都有个共同的特点,就是估值偏高。

中证2000指数,年初的时候68PE,最低的时候跌到45PE,今年下跌了27.5%。

最近这一个多月的小盘股暴跌,导致强平和各种金融产品敲入,让很多投资者被迫离开了股市,也几乎永远失去了投资的机会。

股市每隔几年就会有一次熊市,能在熊市依然赚大钱最好,但至少不能在熊市犯大错,这样你才有在下一轮牛市继续赚钱的资格。

过去面对一次次高估的热门企业,黑白都说过一个观点,一个行业普遍70、80甚至上百PE的时候,真的能有高速增长的能力匹配这个估值的微乎其微,大多都是连续上涨后,人们为了安慰自己讲出的美好故事。

能克制不去买那些高估的企业,就减少了绝大部分犯错的可能。

哪怕是你非常看好的企业也不用担心错过,大众很难对一个行业持续保持热情,过去几年的白酒、医药、新能源,高估的时候觉得不买就来不及了,但是热情散退,故事消失,他们总会回到合理估值给你机会。

在股市,当你相信一切的时候,也就意味着大概率会频繁的高位接盘。

很多时候其实不是故事有多巧妙,而是那一刻我们怕错过想追热点的心态,驱使我们去相信了那些故事。

生活中的很多事在我们看来是真的,是因为我们无比希望它们成真。

某企业接连上涨,人们开始对他产生兴趣,但是看到高估且已经大幅上涨的企业,难免内心有些疑虑和担忧。

既无法克制自己想买入的冲动,又担心较高的估值。

在这个时候,就会很容易相信一些关于企业前景明朗的故事。

既顺应了自己想买入的欲望,又让自己心安理得。

在高估的时候相信了故事,不断脑补企业好的一面,忽略他的缺点,选择对高估的企业坚定持有,也往往是投资中造成重大损失的原因。

01、是欲望让我们相信了拙劣的故事。

如何解决这个问题,就是要对投资有合理预期。

人们为什么会一次次去买高估的企业,然后相信那些逻辑不太通顺的故事。

答案很简单,太着急致富,又没有有效的方法。

书中的一个例子。

早在科学、有效的药物问世前几千年,各种医疗实践就出现了。

在人们提出科学疗法和发现细菌的存在之前,人类社会中就出现了放血、禁食、在身体上挖洞释放病魔等只有加速病人死亡这一个作用的疗法。

这些做法看上去很疯狂,但是逻辑不难理解。

哪怕是现在人们在面对一些无法治愈的疾病时,也会相信一些奇奇怪怪的东西

因为,如果你迫切需要解决问题,而你又不知道或者无法轻易找到有效的办法,此时对你来说阻力最小的做法便是,相信一些想象的东西。

投资中也一样,一旦进入股市把财务自由变成执念,自然会去相信那些让自己心安理得追逐高风险的故事。

我们以为自己的理性选择,其实在期望获得超高收益那一刻,就已经成了必选项,因为只有相信超高增长的故事,才能满足自己对高收益的期待。

所以投资这件事,一定不要对高收益有执念。一旦对高收益有执念,就会轻易相信夸张的故事,而这就是我们犯下大错的根源。

如果你希望某只股票能上涨10倍,你就成了它的信徒。

如果你成为了他的信徒,自然不会客观的去观察企业。

投资是为数不多的每天都存在获得巨大回报可能性的领域之一。

投资也是为数不多,充斥着各种预测大神的行业之一

一旦你对暴富有执念,你就会不停的相信新故事,不停的为高估买单。

02、是欲望让我们不知不觉中选择了,更高风险的事情。

我之前建议,大部分普通投资者,拿出一部分钱来定投是个不错的选择,只要你能控制情绪,他几乎是一件稳赢的事情。

之前有读者问我,既然定投几乎稳赢,为啥很多人不选择定投。

答案很简单,定投虽然几乎稳赢,但也很难获得太高的收益,因此,他不符合大多数人进入股市想快速致富的期待。

书中的一个例子:

截至2018年,美国基金中的85%近10年的表现不及指数,但是更多人依然愿意买主动基金。

因为相比指数基金简单但却很难获得太高的收益,主动基金可以给人一定的想象空间。

为了获得更高收益,但实际的结果却是大多数人无法跑赢指数。

一旦人们对暴富有执念,就会忽略概率,更愿意相信那些可行性空间大的事情。

著名的伯尼·麦道夫骗局,他公布的回报率从来没有发生过变化,他采用的审计机构是一家相对不知名的会计师事务所,而且他拒绝透露关于如何实现这些回报的详细信息。然而,麦道夫从世界上经验最丰富的一些投资者手中筹集了数十亿美元。

在事后看,他的庞氏骗局其实是一目了然的。

但在当时他讲了一个吸引人的故事,而人们一旦想暴富就会降智。

P2P流行的时候,家里几个长辈都存了30%收益的存款,我给家里的长辈说分你30%,他自己还要赚钱,真有这么好的生意,怎么会和普通人来借钱。

但是,在巨大的利益许诺面前,人的欲望就会让你相信理性时觉得完全不合理的事情。

大多的财务诈骗案件,在外人看来都不是那么高明,让人上当的是那一刻,欲望占了上风。

人的理性来自于对欲望的克制。

03、我们越希望成真,就会越远离现实。

一边是你希望获得的收益率,一边是股市投资中非常不错的年化10~15%的收益率。

二者相差越大,你就越容易相信那些虚假的故事。

在考虑预测的容错空间时,人们很容易认为,自己的预测无论如何都不会偏离事实太多,只有基本正确和非常正确之分罢了。

但最大的风险就在于,当你太希望某件事成真的时候,你的预测可能从一开始就完全脱离了现实。

在2007年的会议上,美联储对2008年和2009年美国的经济增速做出了预测,而2008年的实际情况和美联储预测最低值出现了近3倍的误差。

这样的情况发生的非常频繁。

原因是,政策制定者们很难做出经济全面衰退的预测,因为经济衰退会给他们的职业生涯平添障碍,所以即使最坏的预测也不会比“缓慢增长”这样的说法更差了。

因为等待更糟糕的事情发生是一件痛苦的事,没有人愿意面对它。

同样一旦我们对暴富有执念的时候,面对持有的企业,我们的看法大概率会优于现实。

或许不是因为它们是,而是因为我们希望它们是。

新的一年,谨记第一条,对投资,我们保持认真,但别有执念,往前走就是最好的结局。

真正好的投资状态,好好工作、好好生活,体验和感受珍贵的每一天,不要把暴富当执念。

让你变的理性的前提,是你先接受现实,不要总觉得自己是股市特殊的例外。

当你不再有执念,就不会因为执念相信那些高增长的故事,反而大大增加了投资成功的概率。

对于企业的发展,我们预估的越保守,这笔投资成功的概率就越高,现实情况好于我们的预测,不会为我们带来灾难,但是低于预测就可能让我们被动。

当你开始相信那些不太符合常理的增长规划,认为70、80甚至上百PE的行业能保持高速增长时,一定要一次次的问自己,是不是欲望又占了上峰。

02

最睿智的人,不是认为自己都知道,而是知道自己不知道

每个人对世界的看法都是不完整的,但每个人都会编织完整的故事来弥补其中的空白。

永远为自己的未知做准备,这是一个人在股市活下来的根本。

我们很难找到第二个行业像股市一样不断考验一个人的认知。

大多行业是在一个领域深耕不断重复自己擅长的事情小步迭代,做这些工作,可能有很多不知道的领域但是对工作没太大影响。

还有一些领域是可以通过计算精准得出结果的。

美国国家航空航天局的“新视野号”宇宙飞船在2016年经过了冥王星。这是一次长达48亿千米的旅程,花费了九年半的时间。据NASA称,这次飞行用时“比飞船2006年1月发射时预计的时间少了大约1分钟”。

在一段几乎长达10年且没有先例的旅程中,NASA预测的准确率达到了99.99998%。

之所以结果如此精准,因为他是一个可以测算的事情。

而投资和他们都不同,不仅要了解各行各业,甚至需要人性的博弈,知道自己不知道,为未知做准备,这是很重要的事情。

大部分行业,不会像金融一样受到人类变幻莫测的行为和情绪的影响。

商业、经济和投资都是充满不确定性的领域,在很大程度上是由人的决定驱动的,而这些决定是无法用像计算冥王星之旅那样清晰无误的算式来解释的。

我们之所以迫切希望它们像冥王星之旅一样可计算,是因为NASA工程师的那种对结果99.99998%的控制力会让人感到美妙而舒适。

正是出于这样的原因,我们会忍不住忽略自己的无知,告诉自己在投资这件无法计算的事情上,也充满掌控感。

人需要掌控感带来安全感,但是盲目的认为自己掌控一切,并不能真正的带来安全感。

真正的安全感来自于,克服恐惧,真实的面对我们没有办法百分之百掌控未来这个现实,这样我们才会对预测之外的错误做好应对,才会让自己立于不败之地。

大多时候,我们以为自己什么都知道,只是因为不知道自己不知道。

书中的一个例子,即便是一岁的孩子。

他也能把这个世界纳入他理解的范围内,毯子让我感到温暖,妈妈的拥抱让我感到安全,枣的味道很好。

当父亲去上班时,她不会感到困惑,纳闷工资和账单究竟是什么。因为他根本不知道这些东西。

但是他会知道爸爸去做一件叫工作的事,暂时不能陪自己玩了。

即使她知道的东西很少,她自己也意识不到这一点,因为对发生的所有事,她都能在她极有限的知识体系内给自己讲一个逻辑自洽的故事。

实际上,我们所有人,无论年龄大小,都在做同样的事。

我们是无法在自己的认知盲区展开思考的,我们只会在自己有限的知识体系去解释这个世界。

其实我们都和这个孩子一样,对遇到的一切,只会寻找对自己而言最容易理解的原因。

同样,和这个孩子一样,会在这个过程中犯很多错,因为我们对这个世界运行机制的了解比想象中要少得多。

01、我们总以为回头能看清过去,就能预测未来。

丹尼尔·卡尼曼说:人们会编故事讲给自己听,以此来理解发生过的事。

后见之明,即人们解释过去事件的能力,给了我们一种仿佛这个世界可以被理解的错觉,也给了我们一种仿佛这个世界自有其原则的错觉,哪怕在实际上一团混乱的情况下。这是我们在很多领域犯错的重要原因。

大多数人在面对不理解的事物时都意识不到自己是不理解这些事物的,因为他们都能根据自己认识世界的独特视角和经历创造出一种在自己看来说得通的解释。

无论其视角和经历是多么片面,我们都希望掌握我们生活的这个复杂世界的运作规律,因此我们会通过给自己讲故事来填补那些本质上是盲点的空白。

这些故事对我们理财生涯的影响可能很令人着迷,更多时候也会带来毁灭性的打击。

这可能会让我们完全误解当前股市走势背后的原因,却对自己判断股市下一步走势的能力产生巨大的信心。

股市难以预测,因为我们每个人的想法都不一样。

预测股市和经济形势如此困难的部分原因是,我们每个人都认为世界会按自己想象中的方式运行。

但是我们每个人的想法又不一样。

而股市短期表现是一个不同人想法交汇的结果,同时,别人的想法和短期的走势又会进一步影响你的想法。

02、知道未来无法掌控,才能真正的避免风险。

《理财最重要的事》的作者卡尔·理查兹写道:“风险就是在你觉得自己已经考虑周全时被你遗漏的东西。”

当你意识到这一点,你就应该知道为什么东西做准备了。

我们肯定会有遗漏,所以也一定要为错误的预测做准备。

对于我们不可能掌控所有,其实我们都明白。

只是承认自己的无知,意味着承认这个世界上发生的很多事都是你无法掌控的,而这是我们很难接受的。

所以即便很简单的道理就能告诉我们短期无法预测,但是我们依然持之以恒的寻找可以预测短期的方法。

当我们认为自己不行的时候,我们就会幻想别人可以,认为总有一个人可以掌控一切。

所以投资中你会发现有一群人,一次次的被各种短线预测的“老师”欺骗,但是他们仍然执着的相信下一个能预测股市短期走势,但需要靠会员费赚钱的老师。

心理学家菲利普·泰洛克曾写道:“我们需要相信自己生活在一个可预测、可控制的世界里,因此我们会求助于听上去很有权威的人。他们向我们承诺,会满足这种需求。”

对控制力的幻想比充满不确定性的现实更容易让人接受,所以我们死死抓着某些故事不放,骗自己以为结果尽在掌握。

对于未来,至少有三点我们是无法掌控的。

1、在做计划的时候,我们会专注于我们想做的和能做的事情,而忽略了他人的计划和能力,但他人的决策也会对结果产生影响。

2、无论是在解释过去还是预测未来时,我们都专注于技能起到的因果性作用,而忽略了运气的重要影响。

3、我们专注于我们知道的,忽视了我们不知道的,而这让我们对自己的想法过于自信。

我们既没办法百分之百预测股市众多参与者情绪变化对股市的影响,也不能忽略大多事情都有运气的成分,更很难掌握所有知识。

所以一个投资者一旦觉得自己掌控一切,忽略对错误应对的时候,大概率就离犯下大错不远了。

认知有三种境界,

第一重是不知道自己不知道,迷之自信认为自己掌控一切。

第二重知道自己不知道,懂得了心存敬畏和防患风险。

第三重知道自己知道哪些,抓住了事情的规律,懂得在自己擅长的领域深耕。

人至少要走出第一重,才有可能不断地完善自己,才能理性的看待问题。

而把我们困在第一层的往往有两个原因,第一个是认知不足,第二个是连续顺境后信心膨胀,比如牛市末期的大多股民,比如事业上长期顺风顺水的人。

前段日子有个知识博主被邀请主持一场论坛活动,因为拙劣的表现,掉粉无数,事后也发布了道歉声明。

有人说既然他不适合做现场为啥要去主持这么重要的活动,把自己逼入困境。

因为人在连续顺境的时候,往往都会进入一个认为自己全知道的状态。

股市之所以能让理性的人不断成长,是因为每隔一段日子,他就会用一个较难的行情告诉你,你还有很多不知道,可以让我们意识到自己并没有顺风顺水的时候那么优秀,再次理性的看待自己,未来才有更高的胜率。

无论是相信那些虚无的故事,还是认为自己无所不知,这都是一种幻觉。

大多数情况下,被骗和大错误都是因为自己有过于夸张的期待,大多数绝境都是因为没对意料之外做准备。

先不把事情变坏,是事情变好的前提。

放弃幻想,是成熟的标志。

今天就聊这么多,下期见