最近收到不少问应该如何卖出的问题,今天就来聊聊。

有人说会买的是徒弟,会卖的是师傅。

有人说价值投资就应该长持。

到底如何决策卖出呢?

类似关于有了更好的选择,亦或者看错,这种咱就不详细聊了。

已经发现看错,卖出肯定是越早越好,不要有侥幸心理,我们不能期望在一个错误的选择上得到好的结果。

有更好的机会,相对就复杂一些,因为很多时候,人是会被情绪影响的。

持仓跌多了难受,因此觉得是自己错了,觉得另一个标的就更好,但实际上往往潜在的逻辑可能只是想换一家企业缓解下跌的痛苦。

所以以发现更好的机会调仓,至少要满足两点,确实是有逻辑,并且潜在收益确实有巨大的提升。

今天主要聊聊上涨之后怎么卖的问题。

卖出的难点一:买入没逻辑

一笔投资如果我们知道自己是为啥买的,卖出其实并不是个问题。

因为你买入前肯定有个环节是对企业估值,以及思考潜在收益逻辑。

那么当上涨后已经超出了预期估值,满足甚至超过了潜在收益,自然就要卖出了。

举个例子

比如去年10月31日4.28元我买了一些分众。

分众的逻辑我说了很多次,最近的一次全面分析是5月初《(分众年报和一季报分析)》

简述一下逻辑的话:

未来经济恢复一定会体现在消费恢复上,那么无论哪个行业的消费先复苏,大概率都会体现在广告投放增加上。

而对于分众来说,之前需求端因为一些原因波动,但并不是衰落,并没有新的广告模式出来替代电梯广告,同时供给端格局依然稳定,分众并没有被别人抢占市场份额。

那么需求恢复以后,他或快或慢,回到之前60亿的巅峰利润是没什么问题的。

我们把它60亿当一个价值的锚,60亿净利润对应20~25PE的话,是1200~1500亿的市值,对应股价8~10元左右

当你有了这个买入逻辑,未来卖出还是什么问题吗?

不是问题了。

你认为他价值至少是8~10元,那过了这个阶段,比如9元左右逐步卖就可以了。

所以说如果对何时卖疑惑,大概率核心的问题是,买入的时候并没想清楚持仓为啥买的问题。

一笔交易,为啥能赚钱,他的赚钱逻辑何在,这是我们买入前最基础的思考。

又比如我定投沪深300这样的宽基,获利逻辑就更简单一些,就是想赚大部分人情绪波动的钱。

参考历史估值,大部分人悲观的时候10PE左右开始定投,大家逐渐乐观起来13PE以上我就逐步卖了。

通过上面的案例我们可以发现,如果你是有理有据深入思考而买的,何时卖出本身就包含再当初的买入逻辑之中。

当你做到了每笔买入有逻辑,这时解决了卖出问题的第一步,那除此之外还有什么需要注意的呢?

卖出的难点二:上涨之后变的贪婪

很多时候人的心态是这样的,没涨之前,觉得能赚30%就很满意,涨了之后,哪怕已经远远高估,但依然会担心卖了还涨,因此舍不得卖。

比如每波牛市,大家都曾赚的盆满钵满,但最后往往大多数人都又是亏损离场,为什么呢?

其实其中的很多人并不是不知道当时高估,而是因为在一路上涨之后,人的贪欲就增加了,会不断暗示自己,这次不一样A股风格变了,这次是长牛。

连续下跌后低估区间不敢买,然后列举N个利空,说这次和之前不一样。

连续上涨后同样,也会有人列举N个利好,说这次是更大的行情,错过就要等一生。

这就是人性。

不上涨不敢买,不暴跌舍不得卖,上涨之后获利丰厚但没有止盈的决心,最后只有一连串的暴跌能帮他做决定,然后亏损离场。

当下市场还没到了普遍赚钱的时候,说这个有人肯定会觉得,到时候我肯定卖。

但真到了一波行情以后,其实能抵御诱惑的人并不多。

就像股市曾经在高位的时候,也有很多人都说,再跌一次我一定卖房买,现在真跌下来,绝大部分人依然是恐慌离场。

这一点如何克服呢?

要一次次的告诉自己,有人赚情绪的钱,有人赚价值的钱,我们只能赚属于自己的那部分。

大多数人都是随着上涨而疯狂,随着下跌变恐惧,而你要认清自己。

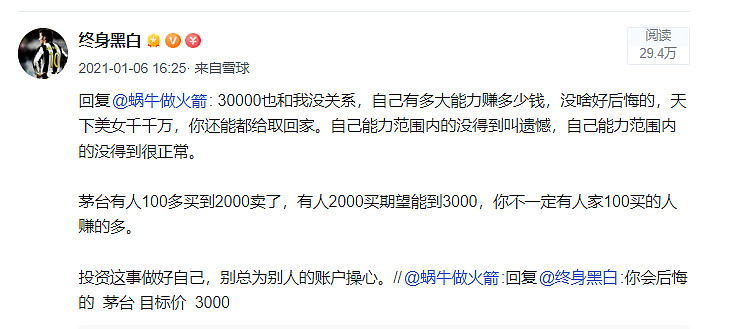

2020年底我卖白酒,卖分众,很多人说我脑子有病,我不否认别人可能能赚到后续,但是我能认清的是,我自己只能赚到这里。

下图是2021年1月6日的一个截图。

有个读者留言说:你会后悔的,茅台最少3000元。

当时我的回答是。

30000元也和我没关系,自己有多大能力赚多少钱,没啥好后悔的。自己能力范围内的没得到叫遗憾,自己能力范围外的没得到很正常。

当然从容还来自另一个方面,就是在大多数人悲观的时候,你依然是特立独行的,敢于乐观的。

如果你来的够早,离开时就很从容。

2015年那波牛市,4500点以上我认识的不少人都陆续减了仓位

当时高估是比较普遍的共识。

有一部分人卖的从容,是因为之前市场悲观的时候他就在,2000多点到4500点,赚的已经足够多了。

有一部分人希望继续等,是因为4000点才被吸引入市。

本身思考逻辑就是简单总结过去一段时间股市的走势,然后把他当做常态,所以一段上涨后就更乐观,其次4000点刚入市也确实没赚到啥钱,看着过往的气势如虹自己还没啥收获,自然舍不得卖出。

比如我今年止盈的游戏ETF,我没啥舍不得的,去年版号恢复买了些,今年上来就翻倍,这个收益我已经很满意了。但是有人看到游戏板块大涨才冲进去,现在可能还浮亏,自然想法就不一样。

说到底什么时候买,什么时候卖,其实并不难。难的是两点:

一、坚守能力圈,找到你能看懂的标的,你自然知道何时卖。

就像我用沪深300做的例子,10PE左右开始买,13PE以上逐步卖,他也可以获利。

难点在于人总是贪婪的,往往简单能看懂的,觉得收益不满意,为了所谓的高收益盲目的去买自己看不懂的。对于你自己都理不清逻辑,只是觉得情绪要炒作的企业,那自然不好决定何时卖,因为本来做的就是个情绪抽奖游戏。

二、能控制自己的情绪。

别人都悲观的时候你不悲观敢买,别人都疯狂的时候,你足够冷静,懂得落袋为安。

做到了以上两点,卖出就很简单。

股市失败永远和两个相关,恐惧和贪婪。

2

是否做T

说到卖出,可能还会引出一个问题,那就是是否做T。

是否做T,这是一个经常产生争论的话题,出现争论的原因,我认为是正方和反方截取的时间段不同。

假设是截取w走势的阶段,自然会得出做T有用的结论。

一只股票10元~12元波动了一年,反复做T肯定是能降低成本的。

相反如果是截取持续上涨的阶段,就会有一部分仓位卖了,想等更低的价格买回来,然后错过的情况出现。

所以正反方基于不同股票,不同阶段,都能找出很多可以证明自己观点的案例。

那到底要不要做T呢?我说说我的看法。

我个人的看法是,整体看下来这事很难精确去算是否划算,长期看在W阶段一部分钱赚到了波段收益,但是在一路向上的阶段,就会有一部分钱错过上涨。

投资赚钱的核心,一定是基于选到了优秀的企业。在这个基础上,是否做T只是一个操作体系上的选择,这就如同有人更集中,有人更分散,要结合个人情况。

我个人不排斥做T,我的观点是,做T可能带来的实际收益不大。

但在一个人心态不够稳定的时候,可以做到帮助他稳定心态。

哪怕小部分仓位最终少赚了点钱,但让大部分仓位做到了耐心持有,这件事也值得。

人都是有不同性格和情绪的,在不同阶段一个投资者对波动的承受能力也是不一样的。

我们接受它,然后基于自己的情绪,尽量在体系上规避就好。

一个投资者他现在的阶段就是,知道要长持优秀的企业,但是克制不住频繁交易的欲望。

又或者知道要充满耐心,但是看到反复波动赚不到钱就很着急。

因此他拿出来小部分资金做T,这很正常,满足交易欲望,降低恐慌,最终大部分仓位耐心持有赚到了钱,就可以了。

完成比完美更重要,完美是在完成基础上的追求。

段永平也说他有一个小仓位做短线,这都是很正常的事。

举个例子,一些足球运动员上场前要亲一下草地,有些教练会在关键比赛穿自己的幸运衬衫。

很多事你在论证的角度可能没意义,但能让心态更好也是一种意义。

在投资中绝大部分的钱,做了有用的事,小部分钱哪怕做了无用的事,但让自己有了好心态,这也是一种用处。

但我不建议太大仓位做T,甚至频繁的空仓满仓。

频繁的空仓满仓,或者很大仓位做T,这就需要你真的有判断市场短期情绪的能力了。

不极端的说没人能做到,至少我认为大部分人是做不到的。

在我们能力范围内的才是机会,自己不能把握,只是看到别人偶尔有收益的,那就谈不上是机会,

一个完整的操作体系,一定是包含出错后如何应对这个环节的。

比如小仓位做T最差就是有点仓位错过了,这个你能接受,你就可以做。

你想频繁的空仓满仓轮换,但你没考虑好,如果卖出后大涨如何应对,这事就不能做。

比如,本来是满仓的10月底在悲观情绪下决定先空仓躲一波下跌,然后这一个月大部分企业涨了30%,不仅不会让心态更好,反而让心态崩溃了。

我认为是没有人能预测短期百分之百正确的,如果有,做期货早已成为世界首富了,也没必要做股票。所以一定要把负面环节考虑好。

我们常常会有一种自己本来预测了下跌或上涨,明明很正确,但是因为没操作,所以没赚到这份钱的感觉。

比如有个读者和我说,我知道某某股票要跌,但是我选择了长持,所以放弃了。

如果是我,我要知道他100%跌,我肯定会卖了,跌完再买。

实际上很多时候,事前自己只是有个偏向某个方向的念头。事后这个念头得到了证实,就会无限放大这个念头,觉得是当时自己已经100%确定了

这就和很多股票涨了以后,我们很惋惜当初是看好的,可惜没有买。

但实际的情况是。

如果我们认为一只股票100%会涨,怎么可能不买?

实际上绝大多数情况是,有一点想法,衡量利弊后,也不确定最终放弃了。

但一旦事后印证了你曾经有的那个念头,我们就会忽略自己当时的犹豫,觉得自己错过了一个能力内的机会。

所以对于做T,我的看法,小仓位做做我觉得无可厚非,哪怕是为了保持稳定心态也值得。

频繁空仓满仓,我建议不是确定自己能预测市场别这么做。

3

长持不是目的

对于卖出可能有些朋友还有个心里负担,因为有人说价值投资就应该长持,或者更简单的理解为长持就是价值投资。

这些都是误解。

价值投资往往需要长持,但长持不一定是价值投资。

价值投资往往需要长持,这是因为,基于价值着重的是企业质量和买的便宜,所以经常要在企业不被关注的时候买,而一家企业从众人唾弃到逐步被认可总需要一段较长的时间。

但有时候你本来是想慢慢持有等待三年一倍价值发现的,但是碰上了市场情绪高涨,几个月就翻倍了,那自然更好。一家企业透支了很多年的业绩我肯定会选择卖出。

尤其是在A股这个情绪波动较大的市场。

市场快速反应了你的持有逻辑,你卖出了这是很正常的事,价值投资是基于价值买卖,而不是说买了就不能卖。

相反就是单纯的追高被套,只是舍不得卖,被迫长持,肯定也不算是价值投资。

至此对于卖出就聊到这里,有其他问题大家也可以留言,后续再补充,祝大家周末愉快。

后续补充。

周五的文章下有这么一个留言:

“好公司是不需要卖出的,看看10年前的苹果,茅台,腾讯。所以真正的高手只买不卖。”

其实文中第三段就是想聊这个,但是可能说的太简单,有些朋友没理解的了。

我曾经也有一个阶段,看了很多书,但没有想深层次的原因,然后教条执行。

最后发现,没有理解别人行为真正的意义,而是单纯模仿那个行为,这才是最可怕的。

为什么我们看到一些投资者尤其是海外投资者的建议,好像不需要止盈只需要长持,而现实中在A股照做,感觉体验又不那么好呢?

答案很简单,美股的情绪波动没那么大,大多企业并没有高估到透支很多年业绩,需要卖出的时候。

举个例子,先看苹果过去10年的估值,2021年以前他很少超过25PE。

(苹果过去10年估值)

我们再看微软,除了2018年业绩下滑导致估值大升外,大多数时候都很少超过30PE。

其他可口可乐等大多美股企业都一样,他们的估值不会频繁出现特别严重的高估。

也就是说美股大多企业,从来没有透支过很多年的业绩需要你卖出,这才是他们被长持的原因。

所以我们看到的很多海外大师的举动长持,背后的核心是因为他们主要投资的这个市场,很少有过大的情绪波动。

而A股的特点是波动大,乐观的时候往往会过度透支,可口可乐很少超过30PE,海天味业可以炒到120PE,这是两个市场的区别。

完全死板的照搬,显然结果是不一样的。

那有人说了,茅台2013年~2021年长持不也大赚特赚吗?

我们再看一下茅台的历史估值:2022年7月以前,他最高估值也就到37PE左右。

这才是期间茅台被很多价值投资者长持的原因,不是盲目的模仿某个语录,而是因为这期间,茅台的估值并没有透支太多业绩。

所以很多理念要结合对方的情况,以及想明白背后的逻辑,不是说看了一本书上面有一段字,我照着背了一变,就能赢。

举个不太恰当的例子:梅西入选青年队后,看了一本金色轰炸机——克林斯曼的自传,然后不考虑克林斯曼1米8几的大个,只看到了说要多用头球进攻,那他可能也就成为不了后来的梅西了。

比如段永平集中持有企业,是因为人家在股市外还有很多资产,买的也是有绝对竞争优势的企业。

基本上不会犯大错,退一万步哪怕错了,人家还有很多股市外的资产。

某人一看段永平是绝对集中,因此自己也把所有家当都买进一家企业,同时买了一家不那么具有绝对竞争优势的企业,结果可想而知。

所以很多话我们看了,要明白别人的情况,背后的逻辑。

关于要不要长持这个逻辑很简单:

不是说长持就是价值投资,或者不长持就不是价值投资,他背后的逻辑是。

如果一家优秀企业没有过度透支业绩,我们不应该为了规避小波动去频繁大比例买卖,但是他如果透支了很多年的业绩,我们就要考虑卖出或大幅降低仓位。

是否长持的关键是,他有没有透支太多的业绩,而不是说,为了给自己贴上一个高手的标签。