本周腾讯发布了2022年年报。

两周前腾讯跌到了331港元,当时为了让持有腾讯的朋友踏实一些,我已经提前写了6000字左右的腾讯持有逻辑,《当下买腾讯的人是被过去的辉煌给骗了?》

对于腾讯的买入和持有逻辑,直接看3月12日这篇文章就可以。

仅仅过了两个周对腾讯的大逻辑方面没有太大的看法改变。今天主要补充聊聊财报的一些数据。

腾讯第四季度营收1449.5亿元,同比增长1%;净利润1062亿元,同比增长12%,非国际财务报告准则下,净利润297.1亿元,同比增长19%。

全年数据的话。

2022年全年营业收入5545亿元,2021年是5601亿元,略有下降。

全年净利润1882亿,非会计准则下净利润1156亿。

其中的差额是几笔长期投资带来的一些收益。

因为分红美团视同处置带来收益人民币1066亿元。

卖出Sea Limited相关的视同处置收益人民币413亿元 ,减持带来185亿元收入。

同时还有一些收益是减值的,综合下来多了700多亿。

虽然腾讯还有不少企业可以分红,年报26页截图如下:

上市公司还有5851亿,非上市的3334亿,去掉美团部分,还有7000亿元出头。

但这个毕竟不算是个常态的事,尤其在互联网过了高速发展期的阶段,未来还想有回报较为丰厚的投资,难度肯定是加大的。

假设以后投资难度加大,或者更悲观点腾讯未来无法投资了。

少了投资能力的腾讯,还值得持有吗?聊聊我的看法。

腾讯2022年分了美团,2021年分了京东,都带来了不少协同处置的收益。

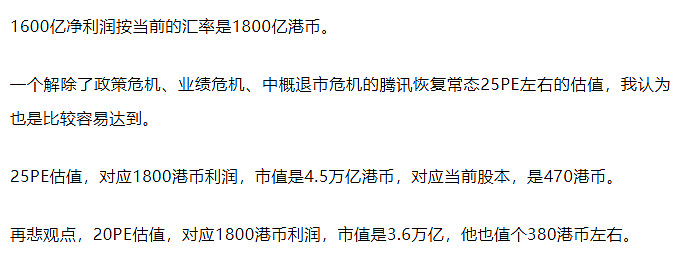

2020年腾讯利润是1600亿,非国际会计准则下是1227亿。2020年视同处置等收益影响是比较少的。

如之前的文章所说,我的第一目标是,腾讯能恢复到2020年的状态。

非国际会计准则下有个1200亿,视同处置等收益带来几百亿的利润,相对来说是比较健康的。

3月12日腾讯330港币的时候原文截图如下:

即使没有新的投资,腾讯当前投资的企业也够逐步释放很多年了。无论是470港币,还是380港币,回到这个合理价值之后,我们还能赚一份业绩增长的钱。

换个思路,无论是一次分,还是多次分,这7000多亿的投资大概率最终都会给投资者,我们就直接把它减去。

7000亿人民币约8000亿港币。当前腾讯市值36053亿港币,减去投资部分8000亿港币,是28053亿港币。

以后我们不考虑投资收益,就按今年非国际会计准则下1156亿利润算,是1321亿港币。

28053亿港币除以1321亿港币利润,当前估值是21PE。

其实和第一种思考逻辑结果一样。

如果市场乐观点,估值能到25PE甚至更高,我们能赚少量估值提升的钱,和业绩增长的钱。

市场悲观点,估值保持20PE左右,我们至少能赚到业绩增长的钱。

腾讯赚的这些钱不投资了不代表消失了,只是没有以前腾讯拿着这些钱以流量优势入股其他企业带来的效率高了。如果投资用的不多,大概率会分红现金给投资者。

一个业绩增长,稳定分红的互联网龙头,20PE作为合理估值,我认为是没啥问题的。

那么这笔交易能否赚钱的核心是,腾讯还能增长吗?

我们结合财报数据和会议纪要聊一聊。

先把业务拆开看一下

01

游戏业务:

2022年国际市场游戏收入增长3%至人民币468亿元

本土市场游戏市场收入同比下降4%至人民币 1,239 亿元。

这是在2022年基本没什么大作,消费压力较大的情况下得到的。

那么2023年改善的可能有多大?

我认为,游戏业务今年好转是必然,长期看保持稳步增长也是极大概率的事。

首先是玩家群体和消费能力的稳步增长,这个在3月12日文章中已经写了就不复述了,《当下买腾讯的人是被过去的辉煌给骗了?》。

而短期看,游戏业务的影响因素,一个是有好游戏,玩家愿意玩,一个是有钱愿意消费。

至少在好游戏方面,2023年是大幅改善的。

不说后面几个月,截止目前多款大作都拿到了版号。

其中至少《无畏契约》,《宝可梦大集结》《失落的方舟》这三款游戏,都是经过海外市场印证个顶个的强,

这里面我最看好《无畏契约》和《失落的方舟》,我认为他们有极大的可能成为下一个爆款游戏。

《无畏契约》电竞属性很强,电竞游戏往往热度和黏贴度都是很高的。

而失落的方舟,国内的MMORPG玩家已经是很多很多年没接触到好玩的新MMORPG端游了,需求度我认为是非常大的。

有好游戏吸引人,有钱愿意消费,这两个变量。

有好游戏吸引人,已经多款成熟的作品过审。

有钱愿意消费,今年我认为至少不会比去年差。

两个变量,一个大概率不会更差,一个已经变的更好,结果自然不会太差。

02

广告业务:

广告核心是流量。

用户方面:

微信及 WeChat 的合并月活跃账户数:13.13亿,环比增加0.3%

qq活跃用户:5.72亿,环比下降0.4%

用户数量方面基本是稳定的

用户质量方面:

官方的描述是,在非聊天场景中, 四季度朋友圈使用时长同比大致稳定, 而小程序和视频号使用时长分别为去年同期的两倍和三倍, 均超过朋友圈使用时长。

小程序已经成为中国领先的交易平台之一, 2022年交易额达数万亿元人民币。

视频号在直播活动中获得了更多用户, 共1.9亿用户通过视频号直播观看了二零二三年中央电视台春节联欢晚会。

小程序和视频号这两年的变化是有目共睹的,在我看来这三个方向。

小程序:其实最稳,只是被大多数人忽略了。

视频号:进步明显,至少基本成了,已经有了一定的流量价值。

根据腾讯会议纪要的数据:

第四季度,视频号总时长达到朋友圈的1.2倍。点赞数超过10万的视频数量同比增长超过一倍。

自2023年1月起,视频号电商部分开始收取佣金了,也侧面证明企业认为这个领域有了足够的竞争优势。

朋友圈:随着短视频的影响我认为是有一定下降的,还有另一个可能的感触误差是,我们之所以觉得朋友圈使用频率下降很大,是因为我们和我们的主要好友群体都是40岁左右人群,这个人群相对来说平时也比较繁忙,炫耀欲不如小孩子和老年人。

最近我看了一下我的微信好友,我个人的感受是30岁以下,和50岁+的人发朋友圈的频率还是挺高的。

一部分原因是朋友圈确实少了一些流量,另一部分可能也属于随着我们正好到了对朋友圈感触低的年纪,部分环境差异带来的感受不同。

打个比方:偶像剧还是那个剧情,只是我们和20岁时的看剧需求不一样了,如果看40左右的同龄人觉得偶像剧需求下降了,如果看20多岁的人,他们依然爱看偶像剧。

退一步说,朋友圈的流量下降,这个我觉得小程序和视频号是能弥补的,主要还是需求恢复。

广告业务,年度的收入人民币 827亿元同比下降 7%。

但是四季度是247亿增长了15%。增长主要来自两个方向,预期好转带来的需求增加,以及视频号,小程序等增加了广告需求的种类。

对于广告业务我个人比较乐观,短期来说,今年至少不会比去年差,长期来看,只要经济维持稳步增长,无论哪个行业带动经济,广告需求总是会增加的。

而腾讯本身,比以往又多了视频号这个新载体,小程序也越来越成熟,也意味着广告模式更多样化。

03

金融科技及企业服务

金融科技及企业服务业务2022年的收入同比增长3%至人民币1771亿元。

这个是在2022年明显比2021年防疫更严峻,更多商业支付场景受到影响的情况下带来的。

很稳健的业务,至少未来不会拖后腿。

而且根据官方数据,2023年第一季以来恢复了双位数的同比增长率。

云业务目前还没单独披露数据,但我个人是比较看好这个领域的发展的,在需求增加中分一杯羹是大概率的事,至少在2023年这个业务他不会拖后腿。

综合来看2023年保持非国际会计准则稳步增长,是极大概率的事。

结合上面的分析我个人的观点是:

按20PE的合理估值算,380港币以下越低的价格买入,赚到估值提升钱的概率更大。

400港币以上赚估值提升收益的难度越来越大,更多是赚业绩增长的钱。

当下的腾讯能不能买呢?

要看个人的投资体系。

比如就想赚点业绩增长的钱,同时自己也有耐心,当前价格买了然后耐心持有,赚份业绩增长收益的钱,我认为难度是不大的。

那还想赚点估值提升的钱呢?当前价格先买点底仓,随着下跌逐步加仓,也是一个不错的选择,最差的情况未来没下跌,你也有一些持仓,不会出现看好的企业没有买,涨了不甘心又去追高的情况。

当然这一切的前提是真的认可这个投资逻辑。

投资有个奇怪的现象。

腾讯400多港币的时候,不少朋友问我,腾讯还能买吗?

我给出的建议是350港币左右,逐步买入是不错的选择。

当时得到大多的答复是:感觉机会渺茫。

而3月12日真到了腾讯330港币的时候,我专门写了文章。

更多人的看法又是,逻辑变了不能买。

说到底不是自己真心认可的机会,就会出现这种情况,涨了不甘心,跌了不敢买,所以没有哪家企业是必须买的,对这家企业赚钱的逻辑,绝对信任是关键。

最后对于美团的分红我会择机卖出,为了2%的仓位去跟踪一家企业,显然有些不划算,而且对于这种盈利还不稳定的企业,也不太符合我的投资体系,没办法给自己一个估值的锚,大概率会换到恒指、格力、或者平安上。