周五家中有事出去了一天,周三平安发布了2022年财报,今天来聊聊平安的投资逻辑。

数据解读的文章已经很多了,我们就先从这笔交易可能的获利逻辑聊起。

01 当下买平安的投资逻辑

当下中国平安的现状:

因为过去几年疫情的影响加上平安自身渠道改革,销售受阻,企业进入困境期。

困境企业我认为分几种:

第一种,企业发生了困境,但问题不一定能解决。

第二种,企业发生了困境,问题大概率能解决,但是市场没给出足够悲观的定价。

第三种,企业发生了困境,市场对企业的发展也比较悲观,给出了很低的估值,但这个问题大概率是可以解决的。

第三种是比较适合投资的机会。

当下的中国平安,市场对他足够悲观,估值也是相对低的,市场当下悲观,可以以较低的估值买入,这个条件是满足了。

未来想在平安身上赚到估值回归,以及业绩增长的钱,还需要另一个条件,业绩能有所好转。

业绩好转,大众对平安的前景预期改变,我们才能赚到估值提升和业绩提升的钱。

那么平安未来还有恢复增长的可能吗?

保险是一个比较有争议的商业模式。

有人认为,保险纯粹靠骗,骗到当下这个阶段,骗无可骗生意模式已经行不通了。

在这种逻辑下肯定是要远离平安的,没有哪家企业是一定要买的,真心认可一个商业模式是核心。

在我看来呢,首先不得不承认,国内保险以往瑕疵和纠纷是比较多的。

在国内保险发展初期,企业的精力主要放在抢占市场上,一些产品设计本身就不是很完美,加上主要以个人代理人为主的人海战术来销售,进入门槛极低,为了拿到提成,虚假宣传夸大宣传,薅熟人一波羊毛,然后离职,我们身边都有不少这样的亲戚朋友。

但是我认为也没必要完全否定保险,无论是从养老、医疗还是风险防控,这都是一个经过无数国家印证确实可行的商业模式,

未来能够销售恢复,无非是做到两点。

1、顾客愿意买,有足够优秀的商品,比如现在平安做的保险加医疗,保险加养老等等,都是提高产品的吸引力。

2、顾客买的起,保险的特征单价偏高同时又不像其他产品一样有即时反馈,销售跟收入提升相关度很高。

虽然理论上来说,钱越少,越应该防范未知风险,但在实际的情况中,我们生活不那么充裕的时候,这笔钱不花,也有很大可能没事,这时候侥幸心理往往会占据上风,毕竟花钱带来的压力是实实在在的,风险却不一定是百分之百出现的。

所以未来经济发展对保险也是至关重要的影响。

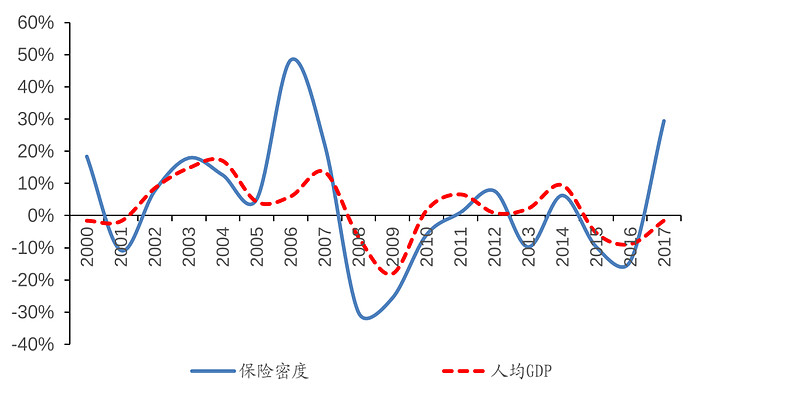

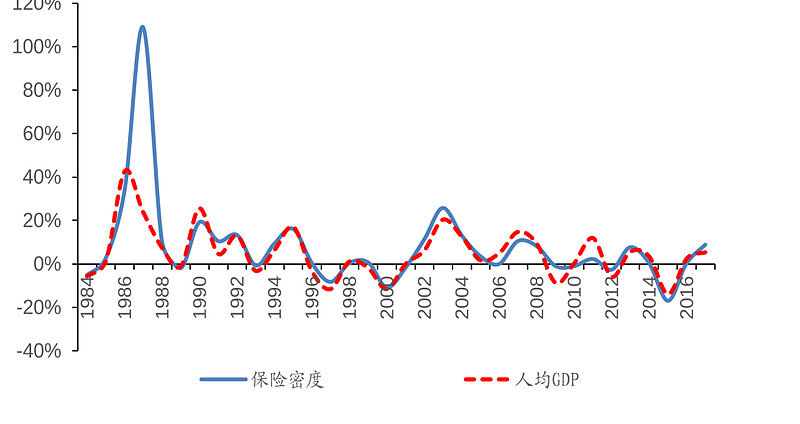

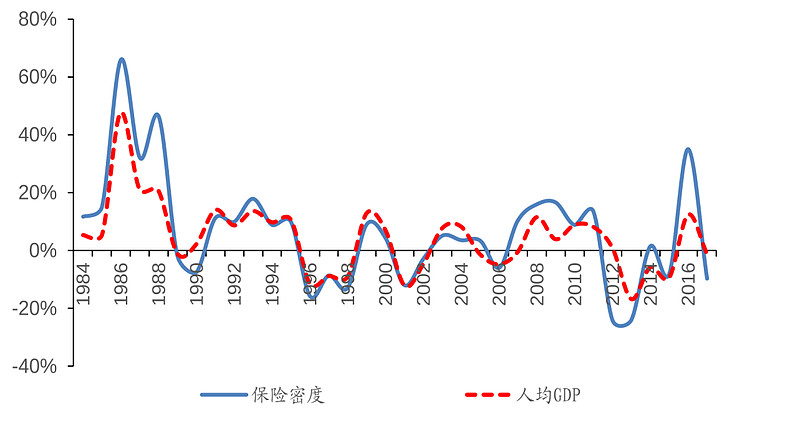

以保险密度(保费收入/总人口)为例,有两个特点。

第一是,基本和GDP变化同步。

图1英国GDP与保险密度

图2德国人均gdp与保险密度

图3日本人均gdp与保险密度

第二是,过了人均GDP一万美元以后会逐步进入一个不错的增长期。这个不难理解,前期的收入提升大多数人的选择会用在刚需的改善上,到了一定的阶段刚需都满足了,才会更多的考虑保险之类的可选消费。

总的来说,在我看来保险依然有足够的发展空间。

如果说过去三年是保险销售较难的周期,那么今年开始至少有两点变化。

第一:平安自身的改革基本接近尾声。

第二:未来几年销售环境大概率比疫情这三年要好很多。

行业仍有空间,销售能力和销售环境逐步好转,我认为恢复增长没太大问题。

而一个恢复增长的平安,带来预期好转估值提升,让我们赚到估值和业绩提升的钱,我认为也是较大概率的事。

对当下低估的平安来说,能确保恢复业绩增长,就足以让我们赚取一份不错的收益,大逻辑通顺了。那么当下平安的现状如何呢?我们来看看2022年的年报数据。

02 中国平安2022年财报数据

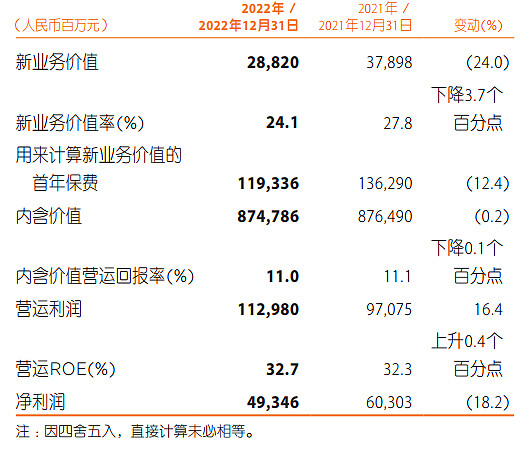

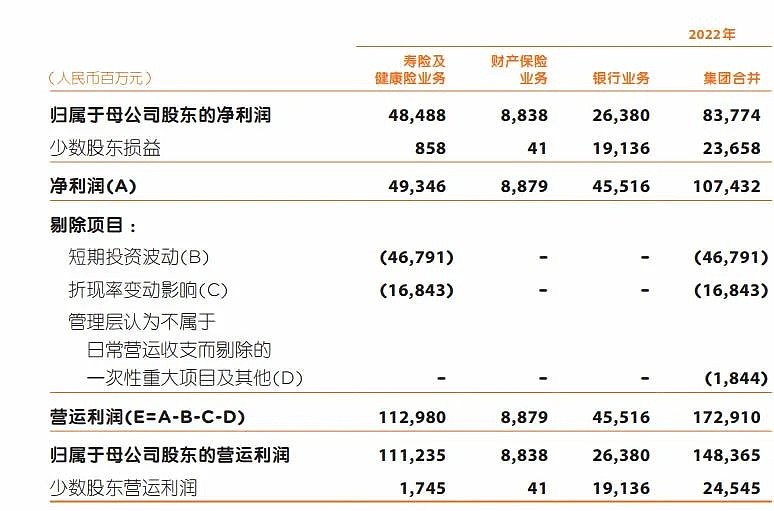

2022年中国平安实现归母营运利润1,483.65亿元同比增长0.3%;

归母净利润837.74亿元,同比下滑17.56%

寿险及健康险部分,新业务价值 288亿,同比下降24%,去年的销售显然是不好的。

寿险及健康险的去年净利润是603亿,今年是493亿,营运利润1129亿。

这之间的差额,主要是营运利润剔除掉了短期影响净利润的因素,我们可以想象成普通公司的扣非净利润。

这里面影响最大的是短期投资波动。

短期投资波动,即寿险及健康险业务实际投资回报与内含价值长期投资回报假设的差异。

这个怎么理解呢?

保险的投资回报肯定是有波动的,有时候高有时候低,所以保险公司会预估一个长期的投资回报均值,以此来计算。

而2022年的投资回报比这个预估的投资回报低,因此造成了短期投资波动467亿。

但是未来也会有高于这个预估投资回报的时候,长期看高高低低拉均,基本会和假设的预估回报相当。

剩余边际余额 :8944亿,连续两年有所下降。

什么是剩余边际,简单的说,一个保险在合同确认时,如果未来现金流入大于未来现金流出,则将两者的差额称为剩余边际。

大部分的保险保单都是多年的,不能一次性计入利润,所以会分很多年逐步释放。

保险业务的逻辑基本是这样,一边释放以前的剩余边际,一边通过卖新保险补充进来。

这两年因为改革加疫情影响,属于进的少出的多,虽然目前下降不多,但这也算是一个不太好的信号,也就是说蓄水池水位有所下降。

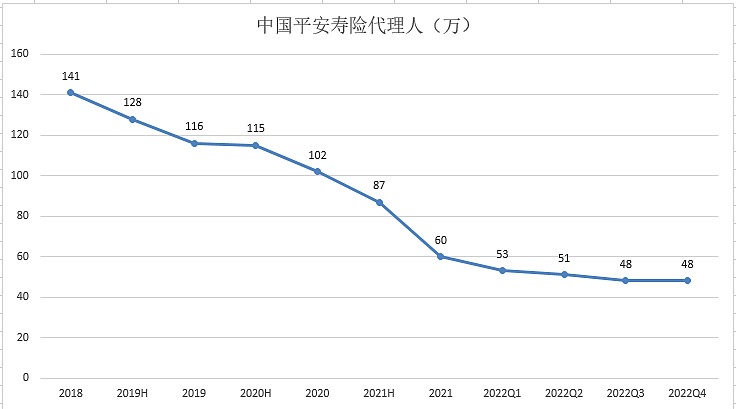

代理人人数:

代理人已经连续两个季度没有下降,维持在48万左右。

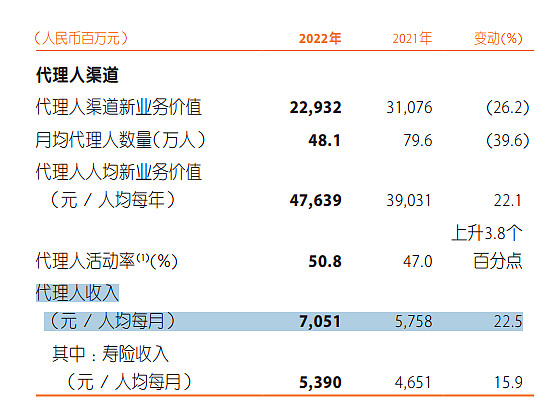

同时2022年代理人渠道新增人力中 “优+” 占比同比提升14.1%,人均新业务价值同比增长22.1%,数量下降的同时,质量在提高。

如果看近两年平安的业绩可能不是很好,但这是在疫情叠加代理人下降三分之二从141万下降到48万的情况下,其实还算是比较坚挺的。

代理人收入:平均7051元,2021年是5758元,增长了22.5%。

这个是一个很好的迹象,之前有几个季度一边清退了劣质代理人,另一边薪资又不足以吸引优质代理人进来,7000元我认为是个分水岭,已经算不错的收入,而且这个是平均收入,优质的那部分收入可能还要高一点,随着当下销售环境逐步好转,大概率还有继续提高的空间,从以往数量为主的人海战术,向质量为主发展。

除此之外,银保渠道转型提速,银保渠道新业务价值同比增长15.9%,对寿险新业务价值贡献度提升。平安寿险与平安银行的独家代理模式探索初见成效。

平安寿险重点协助平安银行打造银保新优才队伍,目前该队伍已招募超1600人,超9成拥有本科学历。

同时,平安寿险也积极拓展与外部银行合作,并针对银行客群特点及需求,重点完善银保化 “产品+” 体系,提供全方位一站式保险保障及增值服务。

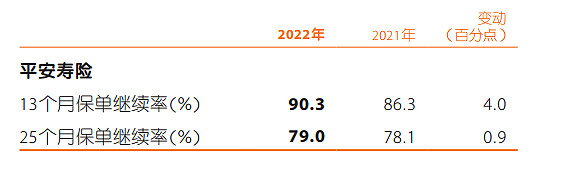

续保率有所恢复:13个月保单继续率上升4%,25个月保单继续率上升0.9%

对于未来寿险的发展,平安主要基于三个方面。

“保险+健康管理” :2022年平安寿险已累计服务约1859万客户。重点打造 “特色体检、在线问诊、门诊预约协助及陪诊、控糖管理和重疾专案管理”五大亮点服务,致力于让客户享受到 “健康有呵护、亚健康有督促、小病有陪护、慢病有照护、大病有专护”的优质服务。

“保险+居家养老” :通过智能管家、生活管家、医生管家,以 “三位一体” 管家实现7×24小时服务客户,整合医、住、护、食、乐等十大场景服务,构建一站式的居家养老建议解决方案。截至2022年12月31日,平安居家养老服务已覆盖全国32个城市,服务项目超500项,超2万名客户获得居家养老服务资格。

“保险+高端养老” : 致力于开拓高品质养老服务市场,创新构建覆盖长者全生命周期的 “一站式” 养老解决方案。

首个颐年城社区深圳蛇口颐年城项目于2022年7月25日顺利举办奠基仪式,全面启动施工。

第二个颐年城社区广州颐年城项目已于2022年11月正式对外发布。

逸享城产品线于2022年10月对外发布,首个项目落子佛山,初步完成大湾区业务布局。

对于这几个未来主要的发展方向,长期看我认为这是平安和中小险企能实现差异化的地方,当下企业自己介绍业务肯定是会美化一点,真实的反馈谁说都没用,能体现在销售上才有意义。

财险部分:

2022年原保险保费收入2,980.38亿元,同比增长10.4%;但是营运利润88.4亿下降了45%。

营运利润下降的主要的原因是,2022年平安产险整体综合成本率同比上升2.3个百分点至100.3%,简单说就是赔本赚吆喝。

财报的描述是,保证保险业务受市场环境变化影响,赔款支出上升,造成整体综合成本率波动。

保证保险简单说就是对投保人经济损失的一种保障,在2022年这个环境下赔付飙升也比较合理,2023年随着经济好转大概率会有所缓解。

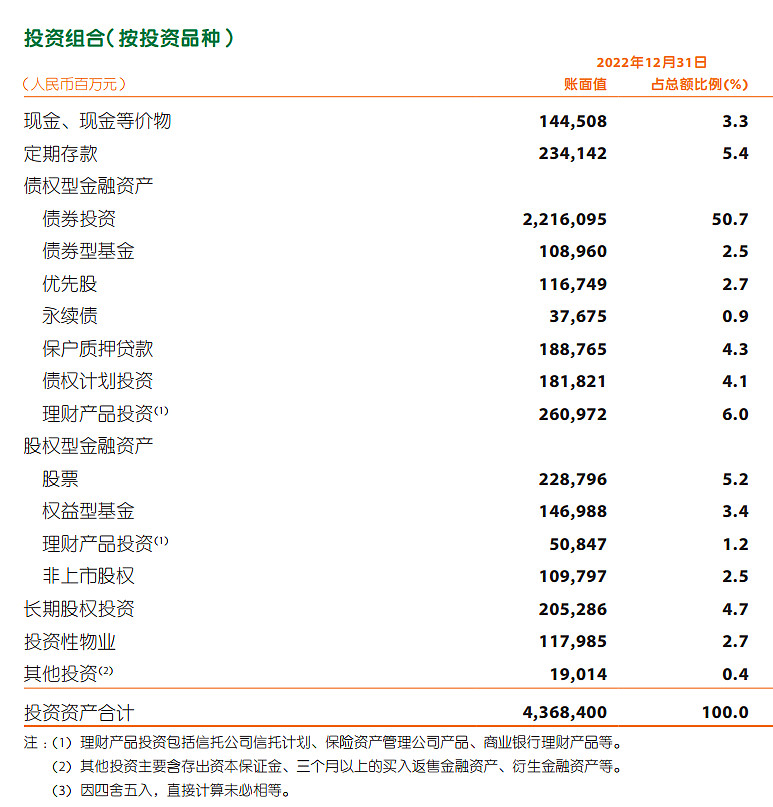

投资部分:

截至2022年12月31日,公司保险资金投资组合规模近4.37万亿元,较年初增长11.5%。

投资2022年是比较难的,

10年期国债收益率下降,年终最低时2.85%,较年初下降近20个基点,加上股市各方面都不太好,好在2022年没有出现新增违约事件,但是投资收益比较低。

净投资收益率4.7%,总投资收益率2.5%,综合投资收益率2.7%。

投资组合:现金3.3%、存款5.4%、债券投资50.7%、股票类5.2%、长期股权4.7%。

今年随着经济复苏,投资难度大概会比2022年降低一些。

其他方面:

1、保持分红:

期末每股分红1.5元,全年合计分红每股2.42元,分红率52%。

2、回购注销:

2020年4月28日实施完成2019年A股回购方案,累计回购本公司A股股份 70,006,803 股,支付总额合计人民币 59.93亿元(不含交易费用)。

最低成交价格为人民币 79.27 元/股,最高成交价格为人民币91.43元/股,回购均价为人民币 85.62 元/股。

2023年3 月15 日召开第十二届董事会,同意注销A股回购方案回购的 70,006,803 股 A 股股份。

3、继续回购:

自愿参与公司 2023 年度长期服务计划的核心人才共83,651 人,参与资金总额合计人民币 44.5亿元,来源于员工应付薪酬额度。

以上资金将用于购买中国平安二级市场流通股票。

这份年报发布出来平安几乎没太大波动,因为2022年的艰难,我认为基本已经是明牌。

需求上,居民收入受阻,消费意愿下降,存款激增,尤其对保险这种非必选消费影响是不小的。

销售上,代理人改革。

投资端,也是相对较难的阶段。

当下所有变量都是最差的时候,看似是最难的阶段,也意味着未来更差的空间相对很小,相反转好的空间是比较大的。

这笔投资获利的逻辑成立,需要随着环境好转平安的销售也能好转,今年平安的表现是需要重点关注的一年。

03 最后看法

过去几年疫情确实拉长了保险的恢复周期,但站在当下,我认为是一个大概率的底部区间,不出现新的见证历史的事情,未来几年越来越好是大概率的事。

这笔交易有没有风险呢?

风险在于对保险未来还有增长空间的判断是错误的。

这个概率高不高呢?

我认为不是很高,平安过去无论是优化渠道,还是加强养老和医疗的投入,说到底都是在提高服务。

而未来国内经济还能继续增长也是极大概率的事。

更好的服务,更多的收入,两个关键影响因素都再变好,没理由未来保险行业的需求反而下降了,当行业能有不错的表现时,作为行业龙头的平安大概率也不会太差。

关于失败概率不高的第二点,是因为我认为这笔交易实现获利的难度并不大。

1PEV基本是常态下平安的估值底部,而当下平安的估值只有0.6PEV。

未来这两年平安业绩能有所恢复,估值只要能回到以往估值的下限,其实潜在收益也是不小的。

我个人是喜欢买一些暂遇困境的企业,目前持有,格力、腾讯、平安,分众。

我的看法,市场对于困境企业看似非常苛刻,实则非常宽容。

在从众心理下这个市场的悲观和乐观往往都是过头的,企业暂遇困境的时候,股价下跌业绩下降,几乎网上所有的文章、新闻都是负面内容,这个时候悲观的情绪互相影响,加上负面言论伴随着下跌的股价,也更容易让人信服。

所以人们对这些企业的悲观往往会过度,把他们价值的锚订在一个很低的位置。

预期越低,未来就越容易形成惊喜。

我之前用泸州老窖举过一个例子

泸州老窖 2012年净利润44亿,2013年开始利润下滑,到2014年业绩见底到达9.67亿。

业绩仅剩下高峰的四分之一,悲观的业绩加上下滑的股价,这时候大部分人对白酒的态度是夕阳行业,年轻人不喝白酒,恨不得觉得未来几年这个行业就会消失。

正是在这种悲观预期下,2015年重回增长的泸州老窖,实际上到2019年利润才刚刚恢复到2012年的水平。但是市值方面2020年相比2012年已经涨了好几倍。

一旦泸州老窖重回增长,哪怕只是从9.67亿重新回到了之前的利润,人们也会再度把它当做一家高成长企业定价。

因为大众接受了某某企业是垃圾这个锚以后,虽然在不断的吐槽这家企业,实则心里面也大幅放低了对他的预期,企业只要稍有表现就会给人意外之喜。

这就好比一个病人你以为他终身瘫痪了,有一天他竟然能下地走路,你就会觉得异常惊喜,但正常人只是会走路你就不会有任何惊喜感。

当然这一切的前提是这些企业确实能恢复增长。

对于这类企业选择我认为要遵循以下几点

刚需的成熟行业,大概率不会被替代

买的别太贵,不至于亏大钱。

需求仍然在,大概率能反转。

适当分散,对偶尔的看错做好应对。

保持耐心,给企业改变足够的时间。

之后,玩玩游戏,看看书,写写文章,聊聊天,长期下来不会太差。

今天就聊这么多,祝大家周末愉快,明天周总结见。