我前段日子分享过一个数据,近五年正收益的股票是1900多家,基本达到了A股上市企业的50%。这还是在毫不筛选的情况下,稍微选一选,没业绩的企业去掉,特别高估和增长明显不匹配的去掉,然后在适当分散,有耐心每次持股都以三五年为周期去投资,大概率会获得一个不错的结果。

这个方法如此简单,那为什么股市80%的人最终亏钱呢?让我们从一本经典的书籍说起!

01

你能否接受价值投资的核心理念?

不少朋友想让黑白写一写《聪明的投资者》这本书,确实这是一本价值投资必看的书籍,甚至我认为一个人能不能走价值投资这条路,这本书就是很好的试金石。

能接受价值投资的人,看完这本书就会坚定的选择这条路,同样看了这本书依然不能接受价值投资的人,再看更多意义也不大,为什么这么说呢?我们慢慢道来。

《聪明的投资者》是一本投资圣经,巴菲特对这本书的评价是:有史以来,关于投资最佳的著作。

这本书的作者是本杰明.格雷厄姆。

说到股神大家一定会想到巴菲特,但巴菲特的投资理念又主要来自他的老师——本杰明.格雷厄姆。

当然后来巴菲特也有自己的进化,当他遇见了他的搭档芒格以后,投资风格是有了不小转变的,巴菲特曾说:认识芒格,让我从猿进化到了人。但他的投资根基理念依然来自他的老师格雷厄姆。

除了巴菲特,格雷厄姆还有很多优秀的学生,简单列举几个。

沃尔特·施洛斯,他的一生经历过18次经济衰退,但他却在1955年到2002年的48年里,投资年复合回报率高达16%,累计回报1240倍。沃尔特·施洛斯没有上过大学,但参加了格雷厄姆在纽约金融学院举办的夜校。

汤姆.纳普和埃德.安德森(格雷厄姆的学生),一起创办的tweedy browne公司近20年的投资时间获得年化20%左右的收益。

比尔.鲁安,1970~1984年管理红杉基金期间 获得了年化17%的收益,他在1951年到哥伦比亚大学,选休了格雷厄姆的课程。

在之前巴菲特的一次演讲中,一共列举了9名优秀的投资人,他们都有一个共同的特点,业绩公开可查且都是格雷厄姆的学生。

虽然后来他们有了不同的进化,分散在不同地方,买卖着不同的股票,但都获得了不错的成绩。

他们的成功离不开格雷厄姆开创的价值投资根基理念。

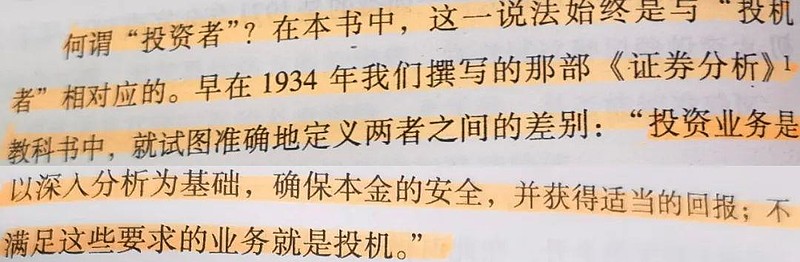

在格雷厄姆之前的另一本著作《证券分析》出版之前,华尔街基本上是这么划分的,债券是投资者应该在的地方,而股票就是用来投机的。

这其中最主要的原因是,当时的证券法律不健全,各种造假频发,并且很多普通股民连基本的财务报表都很难获得,更谈不上能去分析企业了。也因此当时投资者们能够依据的只有打听消息,以及寻找价格走势规律。

直到格雷厄姆的出现,才逐渐改变这一情况,

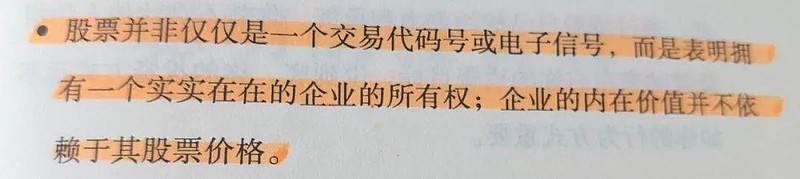

在格雷厄姆看来,股票也是一种特殊债券。不同的是债券会提前告知我们利率和期限,而股票的利息,取决于对应企业的的盈利能力,他的期限取决于企业能持续赚多久的钱。这个理念也奠定了现代价值投资的基础。

为什么本文开篇我说能接受价值投资的人看这一本书就够了,不能接受的看更多也无法接受,主要就来自本书的一段内容:

是的,买股票就是买企业,能接受这一观点的人,他才有可能走向价值投资的道路。

但现实中往往是这样的,有很大一部分人压根不信或不屑一顾,我就是来股市赚快钱的,明天啥涨才最关键,伴随企业成长完全没兴趣。

另一部分人呢,嘴上说,我信,实际是半信半疑,对这件事不是很坚定,虽然说着基于价值,但心里还是难以摆脱对热点的渴望,最后明明是想投机,却给自己找了一堆价值投资的借口,这种我认为是更可怕的。

为什么这样更可怕呢?因为真正投机的人,他是知道自己在投机的,形势不对就割肉止损了。但是以为自己在投资的人,每天会给自己找出很多基于价值的理由,时间长了真的相信了,泡沫结束的时候他依然以为自己在坚守价值。

这时候我们回头说到开篇那个简单有效的赚钱方法,能够耐心长持以3~5年的维度去观察企业,能够排除那些纯讲故事的企业,不去买那些价格远远高于价值的企业,以上是这个方法成功的基础。

那如何才能做到这些呢?其实就是你打心里认可:买股票就是买企业。

真的认可这句话,你才能像优秀企业家一样放长眼光陪伴企业成长,能像优秀企业家一样每笔投入在意的是得到的价值,而不是明天会不会有人来炒作他。

如果你认可了买股票就是买企业,那我们第二部就应该警示自己不要跟风,人多的地方不要去,去布局那些便宜的优秀企业。

02

付出的是价格 得到的是价值

一颗果树无论你多少钱买他,他的产量都是不变的,他不会因为你付出了高价,每年就多结几次果子。

所以我们要懂得,你买的越便宜风险越小,买的越便宜将来能赚到的越多。

买的便宜,企业优秀,结果是大赚。

买的便宜,企业平庸,赚一些估值回归的钱。

买的便宜,企业较差,保本或小亏。

买的便宜就可以大大降低我们的风险。

一个猎豹可能会潜伏几个小时等待几分钟的出击机会,一个优秀的投资者也一样。

但在投资中企业的价值不会像果树那么容易判断,大部分人也没有真的花精力去研究,加上出价者众多,造成的结果就是企业的定价往往都会有巨大的波动。

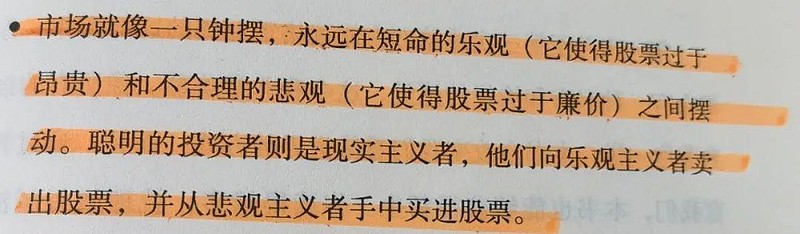

但这其实对价值投资者是有利的,这让我们有机会在企业不被人关注还很便宜的时候,默默布局,然后在市场疯狂的时候把它卖给疯狂的投资者

我们付出的是价格,得到的是价值,在短期巨大涨幅之后才跟着大众一起兴奋,实际上潜在的收益是很低的,承担的风险却又很高。

在优秀的企业备受冷遇的时候去买,这句话听起来很简单,但做起来并不容易。

现实中我们往往恰恰相反,股价下跌的时候我们更愿意相信坏消息,明明企业便宜却不敢去买。股价越长反而越兴奋,在高估的顶点去买入一家企业。

这个时候我们需要解决一个误区:

投资中我们能看到的大部分消息都来自媒体,对!他是媒体,他不是一个投资人,对他来说需要的是流量,需要的是不承担责任。

因此股价下跌的企业,去说他的不好,股价上涨的企业,去说他的优点,这总是不会错的,也更容易得到流量。

最后的结果就是,股价没有上涨之前看到的永远是负面消息居多,股价越涨好消息也扑面而来。

但作为投资者,我们要学会独立思考,如果单纯去靠当前新闻判断企业能不能买,大概率会做出错误的决策。

买不被关注的企业,市场上又充满其他热点,能够做到摒弃干扰,不为所动,不怀疑自己,最后做到耐心持有陪伴企业成长,这确实需要足够强大的内心。

所以我们要知道——

03

情绪控制的重要性

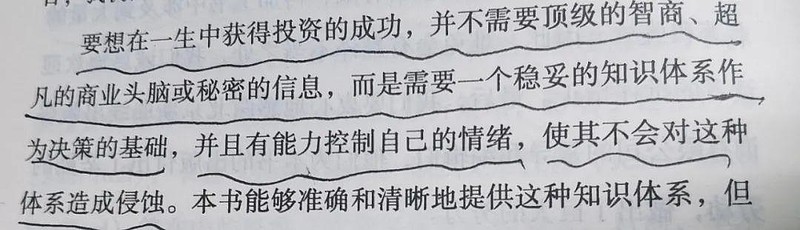

本书巴菲特作序的时候写过这样一段话:

是的,投资这件事心态和体系是同样重要的,体系是我们决策的基础,但一个良好的心态才能让我们游刃有余的使用自己的体系.

我们看到过很多优秀的运动员一到大赛就发挥失常,看到过聪明的人因为激进犯下大错,他们都具备成功的实力,但他们缺少一个良好的心态。

所以在我的分享中,有很大一部分内容都是关于心态的文章,其实机会我们并不需要多少,三五年做好一批企业足以,但做好的前提,是我们有良好的心态。能在困境时淡然且自信。

让我们拥有耐心的前提是,我们知道这件事-------

不可能快

本书的开篇格雷厄姆就简明扼要的告诉读者:这并不是一本交你如何快速成为百万富翁的书。

在证券市场,和其他地方一样,没有一条既可靠,又简单的快速致富之路。

这个观点黑白其实也反复的表达过,无论做什么事情,我们第一步要做的就是认清现实放弃幻想,这个世界上没有既简单又能赚大钱的方法,告诉你有的人,大概率是个骗子。

很少的本金,且毫不努力就能暴富,如果这是可行的,那还有人为几千元的工资去辛苦打拼吗?为什么你随便看看新闻就能暴富,别人不可以?

每当你顺风顺水,觉得自己无所不能的时候,请一定要告诫自己——

忘记过去的人,必将重蹈覆辙

卡夫卡说过这样一段话:

心脏是一座有两间卧室的房子,一间住着痛苦,另一间住着欢乐,人不能笑得太响。否则笑声会吵醒隔壁房间的痛苦。

前天的文章我说过这样一段话:投资中我们最容易犯的错误就是,喜欢总结过去一小段时间的规律,然后把他当成常态。同时又轻易否定更长时期证明过的有效方法。

本书的作者格雷厄姆也提醒大家,忘记过去的人,必将重蹈覆辙,

书中有一个例子,在1969年以前的很长一段时间,美股是不断创新高的,这让人们总结出了一套规律,什么时候买入股票都不会亏钱。

长期看市场总会回归常态?

哼,那只是个笑话!

然而1969年美股各大指数均大幅下跌近40%左右,个股更是跌幅惨烈,转眼1972年底美股再次大幅下跌,标普500,道琼斯指数均有近50%的跌幅。

每当大众坚定的认为,这次不一样的时候,市场就会告诉我们,这次还一样。

哪怕你不相信基本面,黑白也举过一个例子:

假设教室里有100个人,每个人都有1票,桌子上放着几件物品,这些物品每得到一票价格就能上涨1元,当99个人都选择了这个物品的时候,虽然看似大家选择一致,当实际上也意味着能够为这个物品投票的人越来越少。

所以当市场空前一致看好的时候,往往也是风险到来的时候。

一家企业、一个行业连续上涨了一两年,透支了未来业绩的时候,我们往往会因为惯性思维觉得他很安全,觉得这次不一样,忽略基本的常识,这个时候反而很危险。

年初大家对食品饮料的乐观,现在对光伏、新能源的乐观,我们会发现涨的越多,估值越高,大家看法反而越一致,越觉得企业安全,但这个时候理性的人要懂得独立思考。

如格雷厄姆所说,投资者最大的问题和最可怕的敌人,其实是我们自己。人们太容易受到股市的刺激和诱惑,从而选择冒险。

一个人自控力、风险偏好、这些都和我们过往几十年的经历甚至天生的基因有关,所以本文开篇我说,能接受价值投资的人,看一本书就能接受了,但不能接受的人不经历一番挫折,也很难靠读一本书做出改变。

能接受价值投资的人,其实并不是被书中的语言改变,书中的语言做到的只是,点亮了你内心本身就存在的那颗追求确定性的心。又在你确定了方向后,给了你有效的方法,和行为准则。

所以格雷厄姆说:那些情绪适合于投资的“普通人”,比那些缺乏恰当情绪的人,更能够赚取钱财,并留住钱财。

这里画重点——留住钱财

高风险偏好以及不错的运气,当你运气好的时候,一时的快是有可能的,但好运气不可能一辈子伴随我们,一直做高风险低概率的事,又总能得到好的结果。终究是无法留住钱财的。

将付出的金钱和得到的进行例行对比,这个是一个优秀投资人宝贵的特征。

当然了对于企业的合理价值每个人的看法不同,比如在格雷厄姆的那个时代他的建议是:只买那些价格不高于其有形资产价值太多的股票。

这样的机会随着证券市场的发展也越来越少,所以进化后的巴菲特,更倾向合理的价格购买优秀的企业。

但归根结底,企业未来是优秀还是平庸甚至衰败,这需要通过我们的认知去判断,过往的财务数字只能是一个参考,我们投出去的钱,是否成功,取决于企业未来的发展。

在投资的初期黑白本人也执着于把投资转换成一种计算题,想象着做一个复杂的excel表格,填上各种数字就能决定是否购买一家企业。

随着投资时间的加长才发现,最重要的是你去理解这门生意,尽量准确的判断这家企业未来的发展前景。

最后总结一下今天的文章,从长周期看A股上涨企业的比例其实是很高的,如果再经过一定的初选和适当分散,放平心态耐心长持,这个成功比例还能再次大幅提升。

之所以这么简单的事情大部分人做不到,是因为真正能认可买股票就是买企业,从而能够忽略短期去看长期,不因为过去几个月的规律,轻易放弃自己的体系,控制住欲望不去追高那些众人追捧但明显高估的企业,能做到这些的人少之又少。

投资的本质是什么

是的,确保本金安全,巴菲特、索罗斯以及很多投资大师他们可能风格迥异,但都说过类似的观点,因为你只有先确保自己不变的更差,才有可能变的更好。

幸福的人不会选择冒险。大部分人选择冒险,其实生活也没有那么苦难,只是不知足罢了。

人们往往因为贪婪却忘记风险,忽略现在已经不错的生活。

也许人类的悲哀便在于此,已经拥有的不珍惜,对得不到的却渴望至极

——海伦凯勒

今天的文章就到这里,我是终身黑白,聊投资但不功利,让认知匹配欲望,我们一起认真学习,慢慢变富!我们下期见