伊利半年报,上半年净利润同比增长42%,作为一家消费企业,而且是我们印象中已经比较成熟的企业,这个数据绝对是足够亮眼的。

那么这个数据是因为特殊影响,还是可以成为以后的常态,当前的伊利值不值得我们买入呢?今天就来聊聊这个问题。

关于伊利的基础分析文章去年写过一篇:《[你选我分析]——伊利股份》

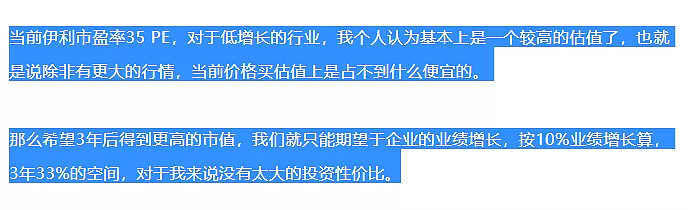

当时文末的结论截图如下:

现在伊利从高点回撤了近30%,是不是到了可以投资的范围呢?

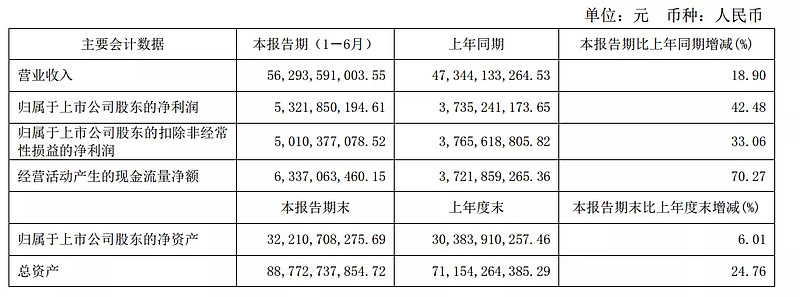

我们先看一下半年报数据,上半年营业收入562亿增长18.9%、净利润53亿同比增长42.48%,这份数据简直亮眼到流口水。

我们把近三年数据按季度拆分一下看看,可以看到今年上半年净利润大幅增长,主要源自一季度,去年一季度受疫情影响伊利净利润只有11.43亿,基本是正常年份的一半,今年二季度和去年同比的话实际是略微下降的。

图片上传中......

另外我们可以看到一个规律,伊利的利润分布是比较均匀的,2018年上半年完成了全年净利润的53.51%,2019年上半年完成了全年净利润的54.52%,2020年上半年完成了全年净利润的52.83%。

如果拿这个思路来说的话,今年上半年伊利已经完成了52亿的净利润,全年至少也能在90亿以上了。同时按之前伊利股权激励的解禁条件,以 2018 年净利润为基数, 2021 年净利润增长率不低于 28%,也就意味着完成解禁条件至少今年净利润也要在83亿以上。当前2200亿的市值,差不多25PE左右。

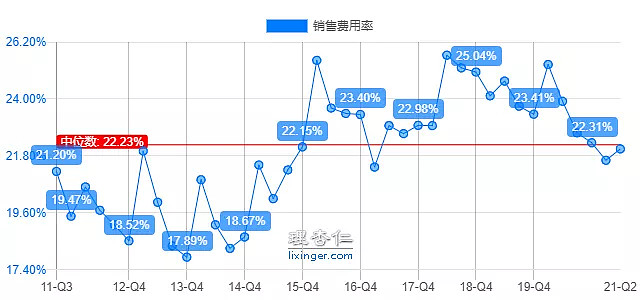

一个好的趋势销售费用率下降。

另外我们可以注意到的是,伊利的销售费用占比逐步下降。

我们知道销售费用是伊利支出大头,其中最大占比的是广告费用,这方面上半年63.89亿同比增长不到4%,和18.9%营收增长比起来控制的还是不错的。

15年开始伊利的销售费用突然开始飙升,2015年销售费用同比增长了31%,广告费用从40多亿一下上升到了70多亿。

这是什么概念,2015年伊利的全年净利润才46亿,分众作为电梯媒体龙头巅峰时全年的净利润也就60来亿。

从此各家奶企进入了广告战时期,伊利的销售费用率也一直居高不下,但是我们可以发现最近几个季度,销售费用率有了下降的趋势。

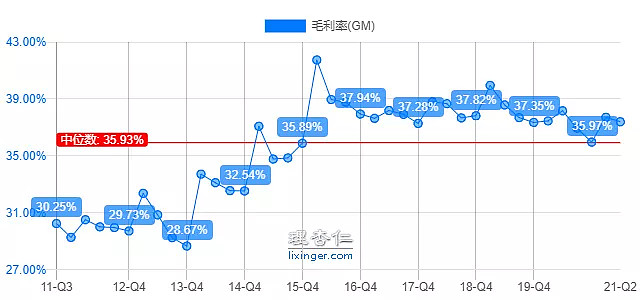

其他方面,毛利率恢复到了正常水平,上半年毛利率37.4%,去年因为疫情伊利的毛利率下降到36%以下,今年基本恢复到了16年以后的常态。

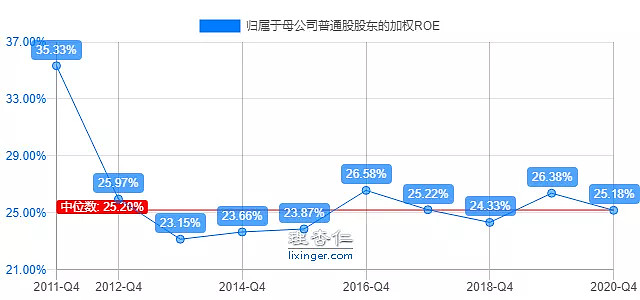

半年roe15.9%,这个往年都是13%左右。

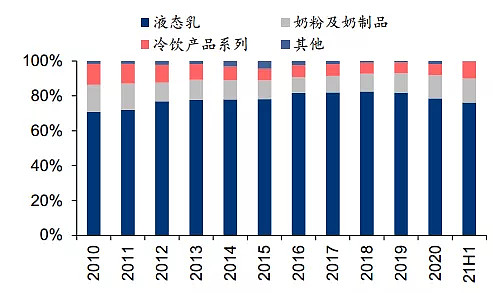

总的来说伊利生意模式不难,目前收入主要还是来自于液态奶。

那当前的伊利能不能买呢?

我们先从估值上看一下,今年如果按90亿利润算,当前2200亿的市值,是25PE。去年消费品的整体估值偏高,基本上今年估值已经恢复到了常态。我们看一下伊利以往的估值,基本是在20~40PE区间波动。

所以现在买伊利,至少估值上不会吃大亏,但是情绪变化的钱我们也很难把握,比较理性的思路是,赚未来企业增长的钱,把估值提升当做意外之喜。

那么伊利未来业绩增长主要源自哪里?

对于消费品企业无非三个方向,提价、集中度提升抢占更多份额,有新的王牌产品。

提价:日常消费品持续提价能力还是比较差的。

需求量增加:需求量增加主要来自两个方面,集中度提升抢占市场份额,和行业整体需求量增加。

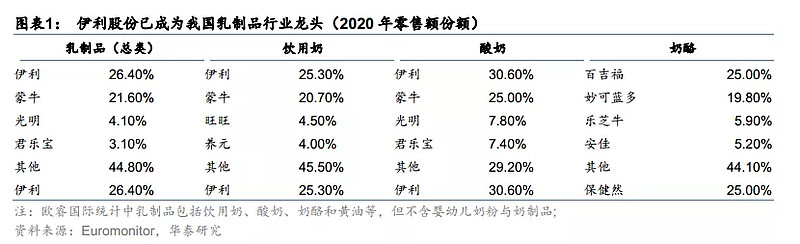

集中度提升方面,对于当前乳制品行业集中度已经不低,2020年零售份额中蒙牛伊利已经合计占了近50%的市场份额,继续提升的难度不小。

消费量增长,我国人均消费量在20千克左右。如果和澳大利亚、新西兰、英国比只占人均消费的的三分之一,和美国和欧盟比一半不到。

我认为这个不仅仅是消费能力的原因,和饮食习惯也有很大关系。

韩国日本的生活习惯和我们类似,韩国和日本在30千克左右。目前看来空间还是有的,但是这个很难爆发性增长,因为人们消费习惯的改变一定是一个缓慢的过程。不可能今天不爱喝奶或者不舍得消费牛奶的人,明天就突然全部变了。

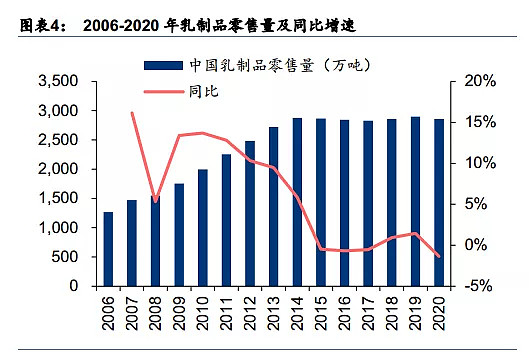

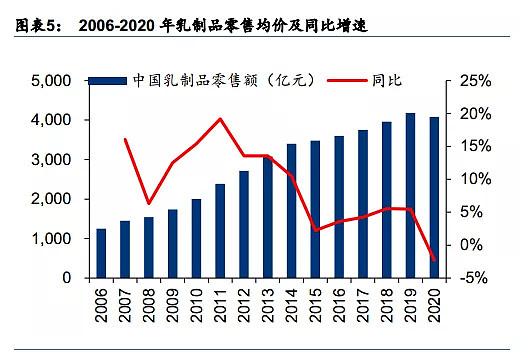

这个从统计数据也可以看出,无论从消费总量还是消费均价,近几年增长都是比较乏力的。

开发新产品:

我们看公司的产品结构,目前液态奶依然是主要收入来源,虽然奶粉是一个巨大的市场,国内奶企目前占比也很低,但是目前还没看到有发力的迹象。

除此之外公司也有饮用水等新产品,但是目前基本都是难挑大梁的状态,无论奶粉还是饮用水,基本都是成熟市场,成熟的市场意味着已经有商家再提供这些服务,想和别人抢生意自然不是一件容易的事,这些未来可能会不断增长份额,但是目前只能划分在意外之喜的范围。

除了以上三个方向,如果公司能做好销售费用的控制,销售费用率可以稳步下降,我觉得反而能更快反应到利润中。

综上,当前的伊利在估值上基本已经到了下沿,没有太大利空事件的话,往下10%~20%差不多也就极限了,往上估值有提升空间,长期看业绩也还有增长空间。

但是目前伊利的产品,看不到爆发增长的可能,如果你想配置的是一家确定性高,赚取稳健收益,收收分红,抽抽新股,不用操心的企业,我认为伊利是一个不错的选择。

好了今天就聊这么多,我们下期见。