在1979年巴菲特写给股东的信中,巴菲特推荐了一个自己经常使用判断企业经营的指标——ROE

随后巴菲特也在多个场合表示,如果只能选择一个指标来衡量企业的话,他一定选择ROE.

我们先简单介绍一下ROE,他就是净资产收益率,他的计算公式。

净资产收益率=净利润÷净资产

净资产是什么呢?资产-负债

为什么巴菲特非常喜欢ROE这个指标呢?我们一起来看看ROE的特征

01

高ROE意味着企业有隐藏优势

某些公司的ROE高,说明同样的资产,他产生了更高的收益,,意味着高ROE的这一家,一定具备某种隐藏优势,他不记录在资产中却发挥着巨大的作用。

打一个比方我们不考虑代工,阿迪自己盖一个工厂生产鞋子,和某二线品牌盖一个工厂生产鞋子,两个厂家互相挨着,一样的地皮价格,一样的建设费用,生产成本和人工也差不多,他们的净资产投入不会相差很大。

但他们的ROE一定有着巨大的差别,因为虽然投入差不多,也都是生产鞋子,可是,阿迪每双鞋的售价肯定要高于二线品牌不少,同样的净资产获得了更高的净利润,也得到了更高的ROE,这个高于同行的ROE背后就隐藏着阿迪的品牌优势.

在举一个生活中的例子,楼下有两家早餐店,早餐同样都是包子和面,同样的租金成本同样的店铺面积,同样的桌椅板凳,但是因为A家老板手艺好,附近的住户都愿意去A家吃早餐,同样的净资产投入下,A家店铺收入更高,ROE就更高,A店老板的厨艺,就是没记录在净资产中的隐藏优势。

所以当我们看到一家企业ROE明显高于同行时,我们就要试着去想想,到底是什么让他如此优秀?这个优势是短暂的,还是可以稳定保持的?是否容易被模仿?

我们常说护城河,ROE就是一个可以很好的初选企业是否有护城河的指标,一家企业的ROE常年高于同行,一定具备某种优势,或规模优势?或品牌优势?或低成本优势?或有较高的转换成本?或有行业准入门槛?总之他肯定有些不一样的地方。

02

ROE也有他的缺点

那ROE是不是就是一个完美的指标呢?

巴菲特老爷子说过,只能选一个指标的话,他会选ROE也就是净资产收益率, 这可见ROE的重要性。

认真读读这句话,前提是只能选一个,就会选ROE,换句话说,如果没有人逼迫你只能用一个指标,还是需要看其他财务数据的,因为ROE也会有缺陷。

上面的ROE公式我们在回顾一下

净资产收益率=净利润÷净资产,净资产=资产-负债

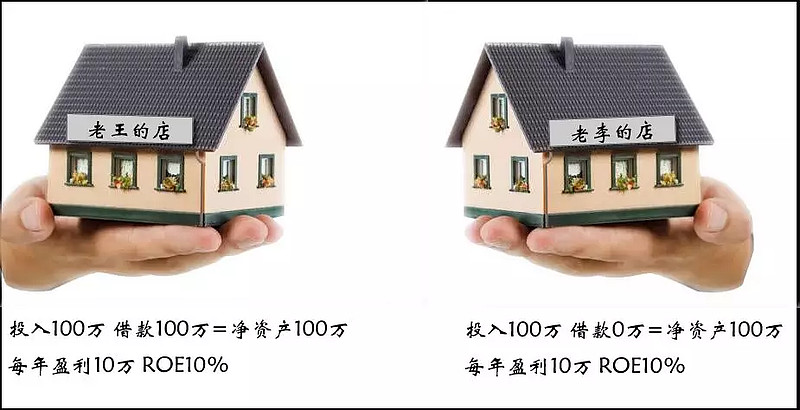

话说隔壁老王和村东头老李,各开了一家店。

老王的店自己投入了100万,又借款了100万,这家店去掉负债净资产是100万,每年净利润10万,他的净资产收益率就是10%。

老李呢也自己投入了100万,但是没有借钱,每年净利润也能赚10万,他的净资产收益率也是10%。

表面上一看俩人的企业,ROE都是10%,也都是自己投入了100万每年赚10万,两个老头是一样的出色。

日子一天一天过,老王老李的生意都越来越好,不约而同的选择在开一家一样的店铺,这时候差别就体现出来了,老王呢需要200万资金才能再复制一个当前的店,老李则只需要100万,同样的ROE,同样的赚钱能力,他们想要扩产再投资,需要的投入却天差地别。

通过上面的举例我们发现,ROE是没办法直观看出企业财务杠杆的,表面上看两家企业都一样,但背后可能是其中的一家运用了高杠杆。

如果企业的ROE明显高于同行,我们首先要观察企业是否使用了高于同行的杠杆,如果有高杠杆,我们还要进一步观察,杠杆源自哪里,不同的高负债意义也不同。

比如一些企业的负债来自应付账款和预收账款,基本没有有息负债,这种高负债其实是一种优势的表现。但另一种企业纯粹是通过大量有息负债带来ROE提升就值得注意。

一个行业中我们不能盲目的认为ROE高的那家就一定好,一定要寻找出他高ROE的原因,除了上面所说的是否采用了高的财务杠杆,还可以去分析对比一下,他和同行的成本变动趋势,毛利率、三费占比、净利率等等,直至找到他的优势所在,并确认他的优势是可维持的,不会轻易被模仿的。

03

其他注意事项

ROE多少算优秀?大多情况下

10%-15% 不错

15%-20% 优秀

20%-30% 杰出

当然超高的ROE,比如高于30%,也需要警惕,超高的回报, 一定会经常引来竞争对手,需要考虑的是,企业的护城河是否宽广到可以抵御新竞争者的入侵。

亦或者企业的高ROE,是否因为企业处于景气周期的末期,所以观察ROE的时候,我们要观察他的连续性,如果企业的ROE忽高忽低,也需要谨慎。

看了前边这段话可能会有人想,我用软件搜高ROE企业,然后买入,不就坐等赚钱了吗?注意,不仅要看过去的ROE,还要思考未来的ROE。

我们要知道,只要基于企业价值做投资,就无法回避对企业未来商业模式的判断,一家企业过去的ROE高,不代表他未来也能一样高。

ROE只是一个指引,告诉你这家企业可能具备某些隐藏优势,除了寻找到企业的优势所在以外,还要思考这个优势可以持续的时间。

一笔投资脱离了对未来的思考,单独看以往数据是没有意义的。

企业所在行业未来的发展趋势,企业本身未来的增长点在哪里?是有极具潜力的市场,还是有更重磅的产品,亦或着可以不断提高价格。

04

最后总结

ROE是一个非常优秀的指标,我们不仅要看到表面数字,还要去思考。

1.他的高ROE来自什么独有的优势?

2.公司这样的高ROE能维持多久?

看似只是两个简单的问题 ,但要搞清楚这个2个问题就要做大量的功课,企业的高ROE要保持时间长,首先他自己的优势要不容易被超越,其次这个行业在未来很长时期要不被颠覆。

最后,无论什么指标单看当前的静态数值意义都不大,过去的数据只能证明过去,不是过去好的企业未来就能一定好。在漫长的历史中有无数过去曾经优秀的企业,走向衰败。

ROE、ROIC、PE、PB、毛利率、净利率、速动比率、周转率等等,这些指标未来好或不好,其实还是取决于企业未来的发展情况,一切过去的财务数值,都是为了增加对未来判断的准确性。

今天的分享就到这里,我们下期见。