2021年9月首次研究洪涛转债

除了上面的信息,洪涛其他信息如下:

除了上面的信息,洪涛其他信息如下:

通过以上我们能了解到什么?

1, 洪涛的溢价率已经在2%左右,股与债同涨同跌,债更灵活,且比股票更稳健。

2, 转股价值已经大于100,说明不可能下修了;

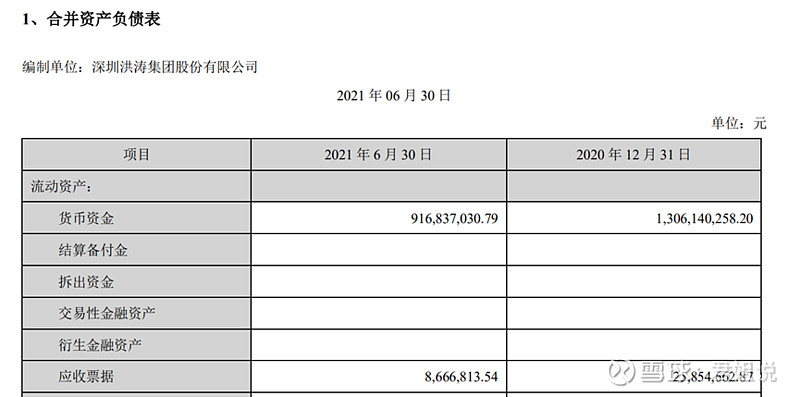

洪涛2021年半年报中披露公司货币资金9.17亿元,而当期洪涛转债剩余规模11.533亿元,账上的钱根本不够还债的。

所以:

1、 要想强赎,唯一的办法:拉升正股,将正股拉到强赎价格,强赎价应该是2.32*130%=3.016元

2、 转债随正股涨跌,

转股价值目标价格是130元才能满足强赎条件。

当期买正股收益:(3.016-2.56)/2.56=17.8%

买洪涛转债收益:(130-113.39)/113.39=14.6%

就这样10-12月间,一直随数据的变化在债和股之间转换。

目前,洪涛转债的基本数据同前期差别不大,除了剩余规模稍有减少外,变化最大的就是:

1、 洪涛没时间了,剩余年限只有0.452年;

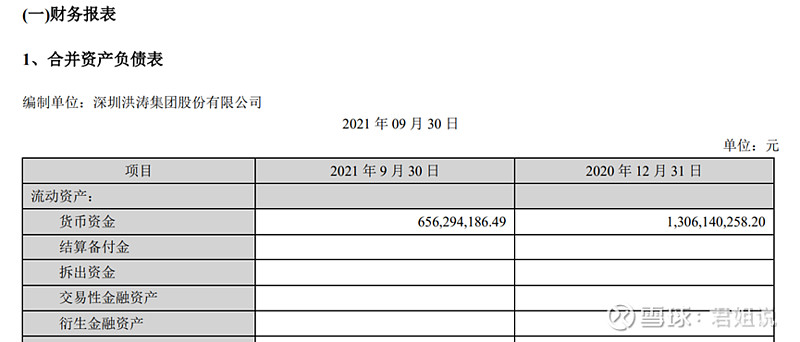

2、 洪涛账上的钱是越来越少了:

想要还钱是难上加难啊!他只有两条路:

1、 强赎:促使持债人全部转股;退市。

2、 走折价路线,促使大部分持债人转股后,剩余少部分转债到期赎回;

对于账面上的钱,选择第一种方式无外乎是双赢的。;但我们也得吸取广汽的经验,做好第二套方案的准备。