托暂停转融券业务信息的福,昨天终于迎来久违的大范围上涨,近5千家上涨,几乎被吸干的小散们总算回口血。最近几天,本来也被吸血到头昏体虚,躺平装死中,只能迫着自己不看账户,而是按计划坚持看些宁波小而美的上市公司,有些确实也是跌出了性价比,比如仪器制造商永新光学,最近两天这家公司也有了不错的反弹,说明大家只是害怕避险,市场一旦转暖,就会重新回归优质的企业,接下来欢迎大家一起讨论分析下。

1、治理结构维度

首先看下股权结构,曹其东家族控股占比29%,毛家人持股13.8%,持股平台3.34%,宁兴资产9.6%,管理层共同行动人持股46%以上,具有绝对控制能力,同时内部也不是一家持有,理论上可以有不同的意见表达。

曹其东为著名的爱国甬商曹光彪先生的后人,宁波人谈起来都要竖起大拇指的;毛磊为总经理,实际在管理公司,同时也是享受国务院政府特殊津贴专家;宁兴为宁波国资背景;直觉上给人的感觉是这样的管理层,应该是值得信赖的一个团队。

2、基本面维度

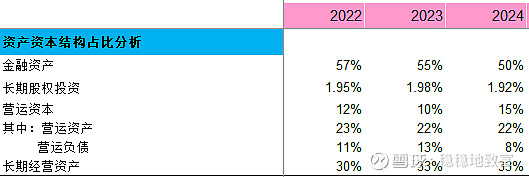

2.1 资产结构

如上图所示,这个资产结构对于一个工业企业来说我是很满意了,当然不能和三江购物等零售消费类企业来比,就工业企业来说是绝对的轻资产企业,长期资产只占33%,有些工业企业长期资产动则60%以上,这样的企业除非是国企资源型,一旦市场环境发生变化,就很难应变,而永新光学虽然近两年一直都有资本性支出,但目前看看,结构没有发生根本性变化;金融资产占比50%,说明也不差钱。

从有息债务比来看,负债水平很低;我查他上市以来融资情况,只有首发募次5.4亿,其他基本上没向市场拿过啥钱,连贷款都很少;最近比较沸沸扬扬在传,他家为了定增故意压低股价什么的,我就说按他这个融资情况,他已经比市场很多企业都好了,市场一直诟病的现象,企业上市就是为了融资,并不是真心想把企业做好做强,起码目前来看,他们家没有这么干,还是专注在自己的领域,靠自身现金流在运行;后续就算真的是要定增,他也会提交相应的理由和项目,进行必须的审核程序,我推测他们家这样的治理结构,也不是哪个利益人说了就能算的。

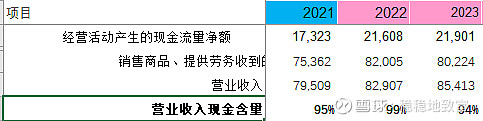

2.2 现金流情况

工业企业能做到这个收现率已经是很牛逼啦,现在这么卷,哪家工业企业不是放账进行销售的,当然可能和他近一半的收入来自于境外有关系,这也是他们后续很大的竞争优势吧。

2.3 收入成长性

永新光学的“2+2”业务战略布局,其实是很有想象空间的,主要是指光学显微镜产品,条码扫描及机器视觉这两项现在是他们的主业,车载激光雷达和医疗光学是新开拓业务,这几样个人感觉还是很有市场空间的,上次去医院拿药,现在效率很高,宁波最忙碌的医院之一,基本不用等,我走近看了下,取药的都是通过扫描识别的机器人,这个应用很成熟也大大提升了效率,相信扫描和机器视觉仍会有很广阔的空间;车载激光雷达是大家讨论比较多的,按他年报的说法,"在激光雷达光学元组件领域,公司在全球范围内已保持较高的优势地位,与禾赛、图达通、法雷奥、等激光雷达领域国内外知名企业继续保持深度的合作关系";医疗光学其实是我比较看好的板块,2023年医疗光学业务收入6,300万元,突破了他们的计划指标,其实也是很可期的板块,毕竟人口老龄化在那里,腹腔镜、机器人手术以后也逐步是主流方向。

从报表上来看,21年收入有个突变性的增长,近2年收入保持稳定小幅增长4%,不算快的;但随着这两年产能投入的陆续完工,很有可能会迎来一拔新的增长,这个需要进一步跟进,根据年报,“医疗光学设备及精密光学元组件生产基地项目”,完成项目主体验收及部分精装修工作,估计很快能够投产;22-23年平均每年资本性投入为1.5亿,推断都是在为扩产能做准备。

2.4 利润分红情况

公司产品毛利率很高,近三年平均毛利率为41%,税后利润三年平均2.6亿;23年算比较差的一年了,可能与他们加大研发投入与一项理财产品出现违约计提损失有关。累计分红率37%,近三年分红率120%,股息率1.54%。

3、价格维度

前几天在我搜集各项资料时,股价已是落到历史低点,最近几天有所反弹;

4、风险

中美贸易对其的影响需关注

新增产能的市场拓展风险

股价操控风险?:前些天永新光学股价一直跌跌不休,有人提问怀疑说是大股东减持,控股股东通过转融通来打压股价,查了一下,董秘都在平台予以了回复:持股5%以上大股东均未减持或转融通。个人推断管理层应该还是比较爱惜自己的羽毛的,但是A股投资确实说不准哪里来了风险,我等小散也只能谨慎再谨慎了。

最后,因为永新光学是to B的企业,不像超市这样直观,而且短时间收集的信息可能非常有限,理解也有可能有偏差,欢迎大家共同讨论分析。