开雪球第一篇想来和大家探讨下三江购物,以下仅为个人观点,不做投资建议,欢迎大家一起讨论讨论

1、治理结构维度

选公司个人认为管理层还是蛮重要的,普通投资者很难参与到公司管理,年报信息也有其局限性,能找到个靠谱的管理层,可能意味着公司的决策是否明智的,是否会做些违背上市公司利益的事情。三江初步看看三分天下,实控人35%,阿里32%,其他33%,各自相互制约,资源也可以共享,比如阿里入股后,盒马店面的成功运营及线上业务的拓展。

2、基本面维度

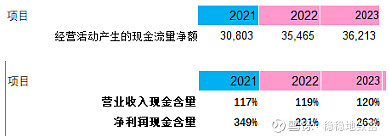

现金流情况

经济环境不好的情况,对资金面要求就要高些,至少有钱能熬过这个艰难时刻吧,三江近三年的现金还是比较稳定的,和其主营业务是商超也有关系,本身走的线路就是平价超市,老百姓再怎么不消费,也总得买日常用品吧,而且当地人买产菜也比较喜欢在三江买,物美价廉;数据基于2023年,应收账款很少,基本没有银行借债,多的是8.2个亿的合同负债,大部分就充值卡预收来的;报表上看看就很有钱,完全不像制造业苦哈哈到处负债。23个亿现金和8个亿的现金在账上,近三年平均都差不多有30个亿的现金在账上,包含18年定增部分未用款项,有钱对外投资谨慎点也不坏。收现率很高,赚到的利润都是现金。

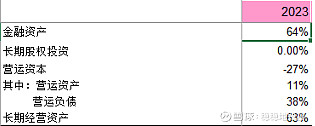

资产结构

看看他有资产结构就大概能推断他的商业模式,金融资产占比高不多说了,长期经营资产可不像一般企业都是生产设备,基本都是房产+定期存款,营运资本为负,也就是说这家公司平常的营运资金都是靠供应商和客户的,自己除了不出钱,还占着人家的钱来给自己花。

收入成长性

成长性方面表现就稍差些了,近三年没什么大的增长,基本上就稳定在那个销售,可能和他没有全国开店有关,另外也没有进行大规模投资有关系。投资也是把双刃剑,就比如说股市,在市场里的不如那些啥都不做的。

利润分红情况

利润层面看起来比资金情况差些,赚的也不多,三年平均年1.2亿左右,个人觉得还是比较稳的,毕竟产品都必需品偏多,至少不像永辉超市去年好像还亏了不少;上市以来平均分红率68%,炒股软件股息率显示23年2.6%也不知道准不准确,分红也还算行了,比万年不分红的好很多。

3、价格维度

这拔市场消费杀的太厉害了,当然三江也不例外,昨日7.55已基本上是历史最低价区间了。就毛估估,账面类现金资产就将近7元,就好比你投资个生意,注册资本打过去,不用买设备投厂房,你这企业就已经就赚钱能力了,而且管理团队也是现成的。也不知我这逻辑是否成立,欢迎大家来讨论下。