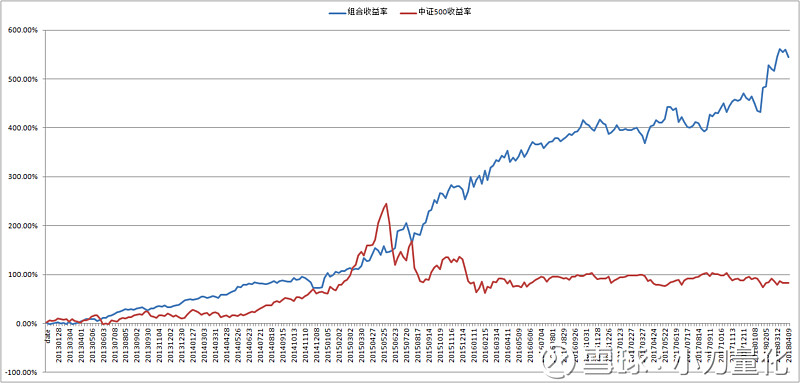

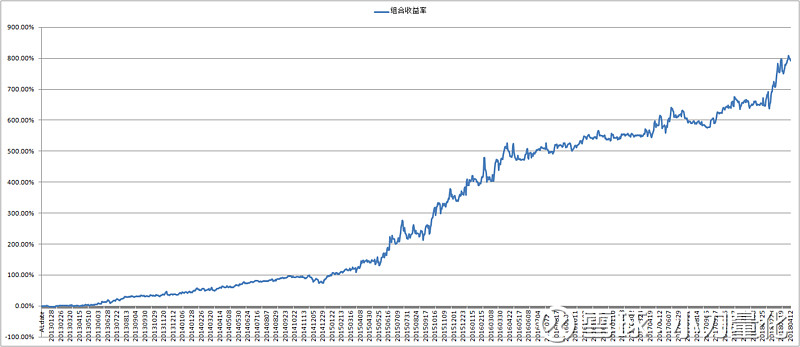

回测区间:2013.1.1~2018.4.16

回测参数:

rsk_transPara = [200,0.31] # 【期货合约乘数,期货交易保证金比例】,不同期货种类这两个参数一起变化

rsk_totalWeight = -5 # ***组合仓位控制模式,>0-最大仓位的固定值;-1-多模型下选中的股票数量;-2-前N只股票得分的加权值;-3-基准指数的技术指标;-4-期现贴水指标;-5-全程对冲;-6-自适应对冲

tra_buyFeeRate = 0.0005 # 买入手续费

tra_sellFeeRate = 0.0015 # 卖出手续费

tra_hedgeFeeRate = 0.00005 # 股指期货单向手续费+滑点

tra_freeRate = 0.03 # 无风险利率(年)

tra_initAsset = 1000000 # 初始资金

一. 简单估算(全程对冲)

每期持有到期才平仓,简单地按期估算,不考虑现货与期货的仓位误差。

年化收益:42.38%,最大回撤13.36%,夏普比率1.98。

二.逐日回测(全程对冲)

逐日模拟交易,期间对个股做止盈止损,根据持仓动态调整股指期货仓位,精确模拟现货与期货仓位存在的对冲误差。

年化收益:51.45%,最大回撤17.11%,夏普比率1.80。

后续改进:继续优化自适应对冲策略。