全球资产配置之父加里·布林森说过:“从长远看,大约90%的投资收益可来源于成功的资产配置。”

面对市场的波动和不确定性,合理的资产配置策略能够使投资者更加从容地应对,进而获取稳健的投资回报。

今天我们就来聊一聊如何科学地进行资产配置。

一、什么是资产配置

资产配置的核心就是将资金分配到不同类别的资产中,利用不同资产之间的低相关性,达到降低整体投资组合风险,最大化整个投资组合的回报。

那为什么要做资产配置呢,这里举一个通俗的例子大家就明白了 :

有一家商店,专门售卖雨伞。雨天时买雨伞的人络绎不绝,生意很好,但天气一直晴朗,商店的生意就会一落千丈。

于是老板就在思考,不如进货时少订购一些雨伞,同时多订购一些遮阳伞。例如雨伞70%,遮阳伞30%。

虽然雨伞的销售收入有所降低,但是晴天时遮阳伞会带来额外的收入。这样不管晴天雨天都有生意,商店的收入波动不会太大,而且整体收入还高于只卖雨伞的收入。

做好不同资产大类的分散配置,好处在于:

• 每一种资产大类,长期都会有一定的收益率。目前市场上常见的大类资产包括现金、债券、基金、股票、商品、房地产及保险等;

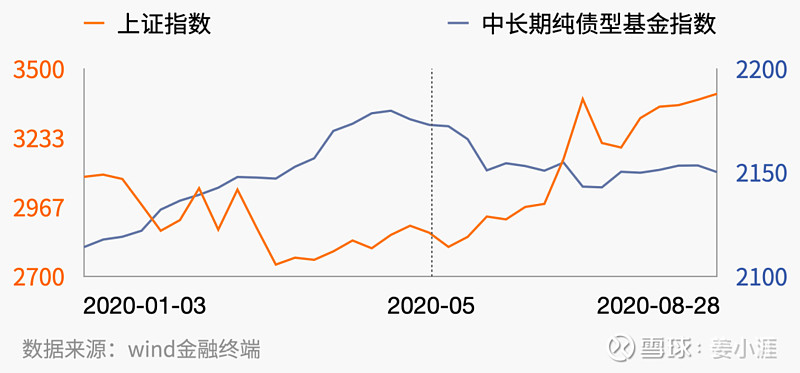

• 不同的资产大类,牛熊市涨跌并不同步。比如,股票资产和债券资产之间,就具有一定的负相关性。

(蓝色的曲线,代表了长期纯债的走势;橙色的曲线,代表了同期A股的上证指数走势。)

这样分散资金到不同资产大类上,长期持有,每一类资产都可以拿到平均年化收益率。并且因为涨跌不同步,总资产遇到的波动也不会太大。

二、“四笔钱”资产配置方法

“四笔钱”就是把我们用来投资的钱分成四笔:活钱管理、稳健理财、长期投资、保险保障。顾名思义,它们分别对应着短期要用的活钱,中短期需要稳健增值的钱、长期可以用来做较高风险投资的钱、保险保障的钱。

先说说为什么要做这样的分类。

诺奖经济学获得者理查德·塞勒提出过一个概念叫做“心理账户”,它说的是在我们理解和感受钱的时候,往往会对不同的收入、支出构建出不同的心理上的账户,来分别衡量,比如父母为子女结婚准备的钱,我们攒钱买房、买车的钱。

而“四笔钱”其实就是心理账户这个概念的一个典型应用。我们把自己的钱,根据不同的使用期限、不同的用处、不同的风险偏好、不同的处理方式和标的,分成不同的账户分别管理。

这样做带来的好处是,当我们为每一笔钱做好分类,它就像在我们心里打上了一个标签一样,我们会对这笔钱产生更加正确的认识和期待,从而最终影响我们的行为。

比如你把钱归类为长期投资,那么如果这笔钱产生了账面浮亏,你会更好接受,因为长期投资的波动就应该是大的,浮亏是正常的。

另外,这样的方式也能让你在市场狂热、想投入更多本金的时候问问自己,这笔钱是不是短期会用,是不是真的适合做长期投资。

如果我们按照这样的方式,尽量减少把短期要用的钱投入到需要长期投资的产品或者策略,就会显著地降低亏损的概率。

那我们如何进行配置这四笔钱呢?

活钱管理:一般是把钱放在银行存款、货币基金里,这些钱要能够承担我们6个月左右的家庭开支。如果个别投资者的收入不太稳定,那么也可以考虑存入更多的资金,满足12个月的家庭开支。

稳健理财:一般是把钱投资于债券基金,这些钱要尽量不亏损或者少亏损。建议持有半年以上。

长期投资:一般是把钱投资于股票类资产,包括优质的主动偏股型基金、优质的行业指数基金、股票等,主要是为了追求高收益,同时也会有大幅亏损的风险。建议持有三年以上。

保险保障:包括医疗险、重疾险、意外险、寿险等,为的是在家庭成员遇到生命安全问题时,给予额外的保障,防止家庭财富一夜被掏空。

关于四笔钱的配置比例,每个人、每个家庭根据自身的可支配资金以及风险偏好来即可,如果你的安全感很差,活钱多留一些也很好,如果你当下的确定性很强,长钱多放一些亦可。

最后,任何资产不可能涨到天上去,涨的多了必然回调,跌的多了必然反弹。考虑到股票资产和债券资产之间存在一定的负相关性,大家可以定期(比如,半年或者一年)回顾自己的稳健理财和长期投资两个账户业绩表现情况,考虑做一次动态再平衡。

因为动态再平衡策略的本质是进行了一个“低买高卖”的操作,通过卖出价格上涨的资产,买入价格下跌的资产,对整体仓位进行适当调整,能够保障更好的投资收益。

⚠️ 风险提示:所有内容皆仅以交流个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。股市有风险,投资需谨慎。