4月27日午后,即将发布2023年一季报的中铝国际突然拉起,A股封死涨停,H股涨幅一度超过20%。

市场机构认为,基建投资增速维持高位一定程度上显示出年后基建新开工提速成效。而且在未来的一段时间内,具有竞争力的中国建筑公司可能会在“一带一路”以及更多的领域发光发热。

当然,今天国企建筑板块的集体上行,也与国际政治格局有关。

俄乌危机延续到了今天,双方都希望找一个台阶下来。而近期,中国的一系列举动,都是向双方释放出好的信号。

作为在和平进程中发挥了重要作用的中国,预期在未来的乌克兰重建中,分得一块大蛋糕。基于这样的市场假设和预期,中国特色建筑公司,集体开始了躁动。

当然,对于中铝国际而言,除了中国特色估值的引导之外,还要注意的一点就是公司在海外市场的巨大影响力。

作为中国最大的建筑企业之一,中铝国际在海外市场深耕多年,拥有丰富的经验和强大的市场影响力。

4月19日公司发布公告,2023年第一季度,公司新签合同1818个,新签合同金额为人民币139.76亿元,同比增加26.58%。截至2023年3月31日,公司未完工合同总额为人民币659.62亿元,同比增加3.54%。

不过一个财务常识是,会计遵守的是实质大于形式,以及权责发生制。

本季度新签的合同,不一定就意味着本季度的收入和利润。至于这个合同需要多久才能转化成公司的收益,那就要看项目的执行情况了。

4月27日晚间,可能下午还兴高采烈,期待着中铝国际继续高歌猛进的投资者,马上就体验到了预期反转的感觉。

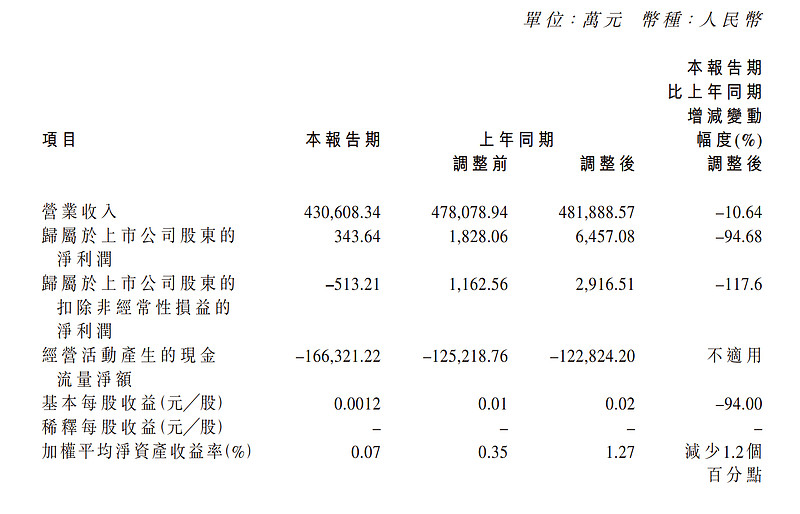

盘后,中铝国际发布的一季报显示,2023年第一季度,集团取得营业收入人民币43.06亿元,同比减少10.64%;归属于上市公司股东的净利润343.64万元,同比减少94.68%;基本每股收益0.0012元。

不知道看到这个业绩大幅下滑的报告,投资者们会不会骂娘。不过牢骚肯定会是有的。

明明拿着一个涨停大礼,却不想 迎来了一个业绩大雷,这操作实在是有些迷乱 。

不过要是熟悉中铝国际或者说建筑工程板块的话,可能就感觉这一份业绩其实影响并没有打那么大。

首先建筑行业是一个周期比较长的行业,一个合同签订了,需要十几个月甚至几十个月去执行。合作方会根据项目进展,进行款项支付,公司确认收入。所以当期的收入可能反应的是之前一期甚至几期的情况,报告有一定的滞后性。

其次,中铝国际也在公告中说了,净利润减少的主要原因是上年同期收款冲回减值比较高。这里可以注意一个词叫做【收款冲回减值】。通俗的说就是公司之前以为要损失的坏账居然收回来了。2022年第一季度,中铝国际这一部分的规模比较大,影响了当期损益。基数太大 ,看着不好看了。

第三,其实是对中铝国际炒作的市场逻辑,不是基于公司当前的业绩,而是基于公司未来的预期。中铝国际被炒作,包括几点原因:中国特色估值,大型国企建筑公司,海外市场爆发,国内基建快速增长。在这么多重的Buff下,中铝国际成为了“妖股 ”。

中长期来看,港股中铝国际有几大看点吧,除了上面已经说过的中特估 +一带一路之外,在后COV-19时代,经济格局发生巨大变化。中铝国际如果能够把握好机遇,还是大有作为的。另外,目前港股和A股差不多有60-70%的巨大差价。公司在港股的估值相对来说比较低。所以还是有很大的上行空间的。