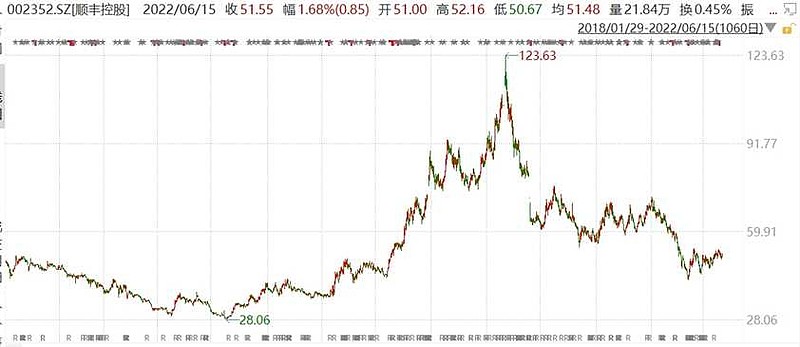

快递龙头,在2019年至2021年核心资产牛市+全国快递单数大幅增长的情况下最高涨幅接近300%。

睿郡在顺丰上通过多种工具的操作获得了可观的回报。

睿郡资产认为,顺丰控股是个优秀的快递企业,长期发展潜力大,但是公司2017年初刚借壳上市之后估值一直较高,因而选择继续跟踪观察。2019年初,在经历了2018年贸易战单边下行后,顺丰控股二级市场估值跌到1500亿左右,估值处于可接受的范围。(当时估值20+,通过大宗等方式折扣后可能在15-20)

2019年2月、6月买入股票

2019年12月,105元价格接大宗转债,当天收盘价115.96

2019年3月、12月、2020年1-2月股票大宗买入,最大折扣10%

2020年5月转债进入换股期,出现溢价率为负的情况,持续股债套利操作