截止到三季度末,A股上市猪企资产负债率排名前10位的依次是ST正邦,傲农生物,天邦食品,京基智农,新希望,华统股份,金新农,新五丰,天域生态,唐人神。

京基智农和天域生态的业务比较杂,平时也不作为猪股看待和讨论。除了暴雷的3甲,剩下概率相对比较高的是新希望、华统股份、金新农、新五丰,这四个负债率都在70%以上。

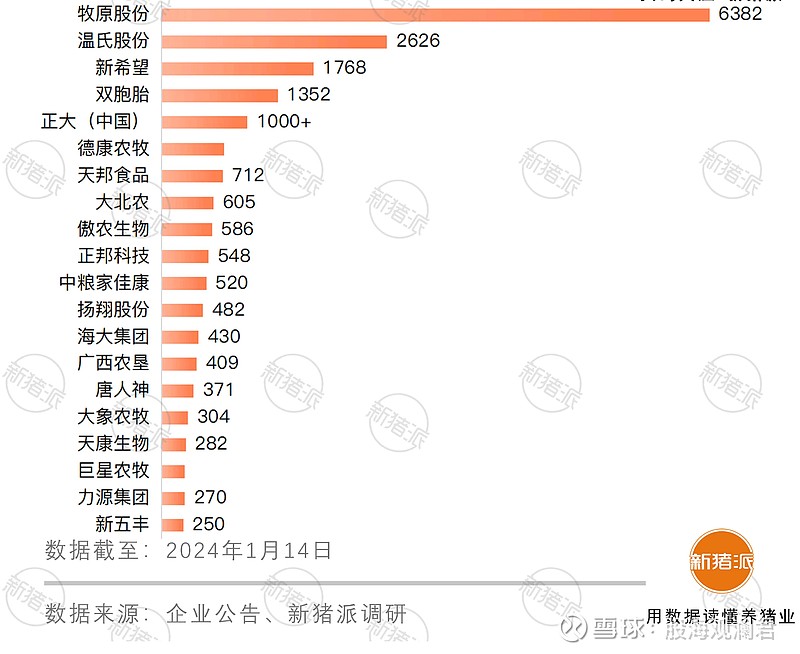

猪圈按照出栏算,2023年上市猪企出栏前7名:牧原股份、温氏股份、新希望、天邦食品、大北农、傲农生物、ST正邦。如果新希望2024年也暴雷,断臂自保,则会给市场让出很大一块蛋糕。

至于双胞胎、正大、德康农牧,日子也不会比前后的新希望、天邦食品好到哪里去,双胞胎靠着饲料业务,勉强不亏,正大和德康2023年也是亏损。

2024年一季报,猪企继续亏损,等4月底一季报落地,各家负债率会进一步上升。直到三季报之后,资产负债表才会有修复的可能。

这种情况下,负债率低、安全性高的猪企性价比就会比较突出。但是吧,这些猪企,要么像双汇发展、禾丰股份这种,生猪养殖占比较小,要么像东瑞股份、天康生物,养猪成本不可理喻的飙升,或者就是神农集团这种,尽管负债率低,但是头均市值较高。

总体看,在态势还不够明朗的阶段,猪股总体都比较鸡肋,这些也是最近板块不受资金待见的原因吧。

随着一季报落地,更多养猪企业负债率过高,碰上金融对产能过剩行业的支持限制,很多企业将无力扩产,加上能繁母猪存栏量降到合理水平,下半年和2025年还有余力扩张的公司,在资产负债表方面会有一定程度的修复,同时带着估值和市直的回升。

写到最后一段,我再瞅了瞅天康生物,嗯,就这样吧。

$天邦食品(SZ002124)$ $新希望(SZ000876)$ $新五丰(SH600975)$