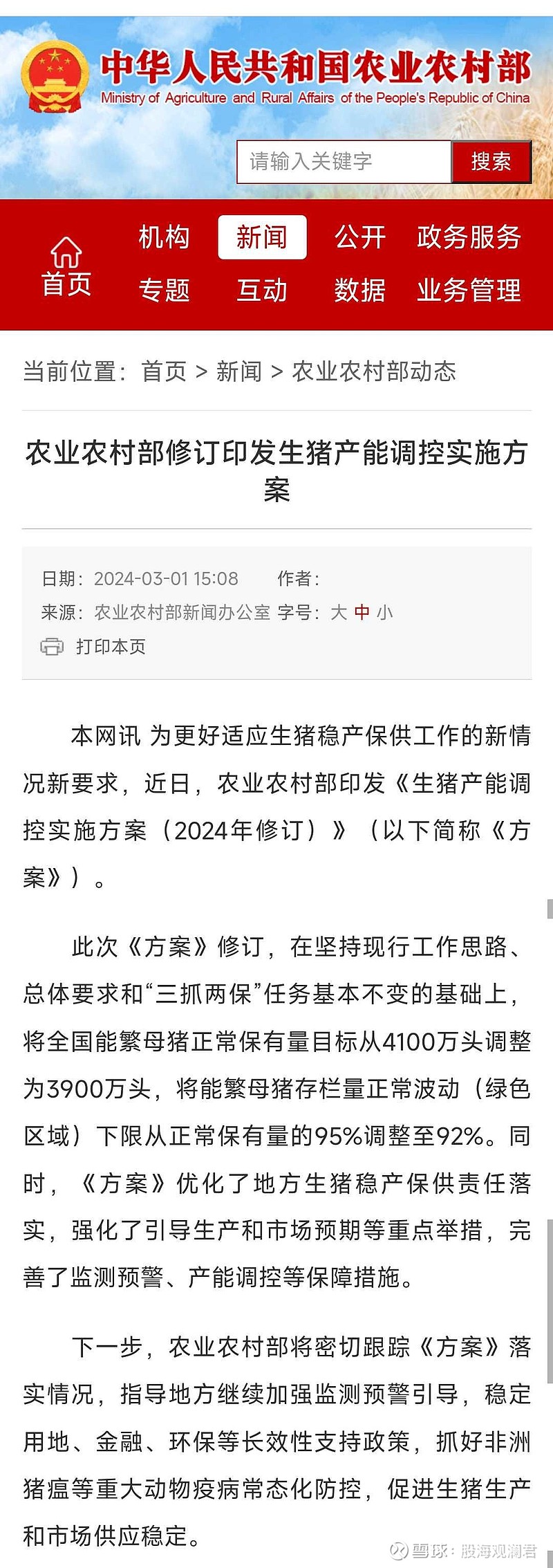

最大的变化是双降,一降能繁,从4100万到3900万,二降下限95%到92%,对应下限3588万头。

2021年以来的这轮下行猪周期,能繁母猪存栏量高点是2021年6月的4564万头,到2024年1月为4067万头,降幅11%。

此次数据调整可能带来的影响:

1.能繁去化至少延后3个月,短线投机猪股的资金可等不了那么久,今天砸盘出局。接下来,应该也会进入能繁去化的加速阶段,向3900万头快速靠近。

2.行业格局存量下降,需要各大厂控制增产。前面十多年一直都是稳产保供的基调,现在突然发生了生猪养殖行业的供给侧改革。下步炒作的风向应该不再是扩张性,而是低成本,今天高扩张的巨星农牧、华统股份、新五丰、唐人神带头领跌。

3.这轮猪周期的高弹性没了,除非在未来一段时间再发生大规模的FW。在一个萎缩下降的行业寻求超额收益,实在太难。

持有猪股的,长线降低收益预期吧。而我,后面会逐步把仓位向天康生物集中,唐人神持仓占比过高,不再加仓。

收盘后,唐人神、天康生物最新的股东人数都在下降,从博弈层面看,这大概是近期比较好的消息吧。

最近5年,天康生物的股东人数处于最低位,股价也基本处于最低位,这就非常魔性了。毕竟,股价高位,股东较少,股价低位,股东激增,才是正常现象嘛。