本篇专栏纯讨论交流,主题是关于2023年、2024年大宗商品现价、期货和股价。

今年第一次讨论大宗商品,最主要的是我不看好今年的大宗行情,因此就不愿意花时间参与和交流。五一有空,想借机和各位大神切磋切磋。

一、2023年不看好大宗商品的逻辑基础

大宗商品分门别类,非常复杂。为了便于讨论,本篇主要看有色、原油、钢铁、煤炭等主流品种。

(一)大宗行情的基础

以我浅薄的知识储备理解,大宗行情主要与三个因素有关:供给、需求、货币。

首先,看货币。2023年虽然处于美元加息后期,但是到年底降息的概率极低。本轮欧美央行加息,说抑制通胀也罢,说美元潮汐割羊毛也行,总之货币紧缩的情况下,不利于大宗行情。

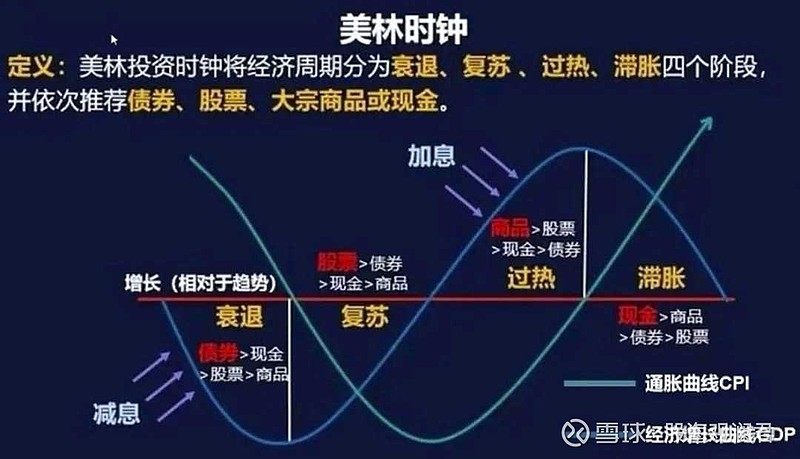

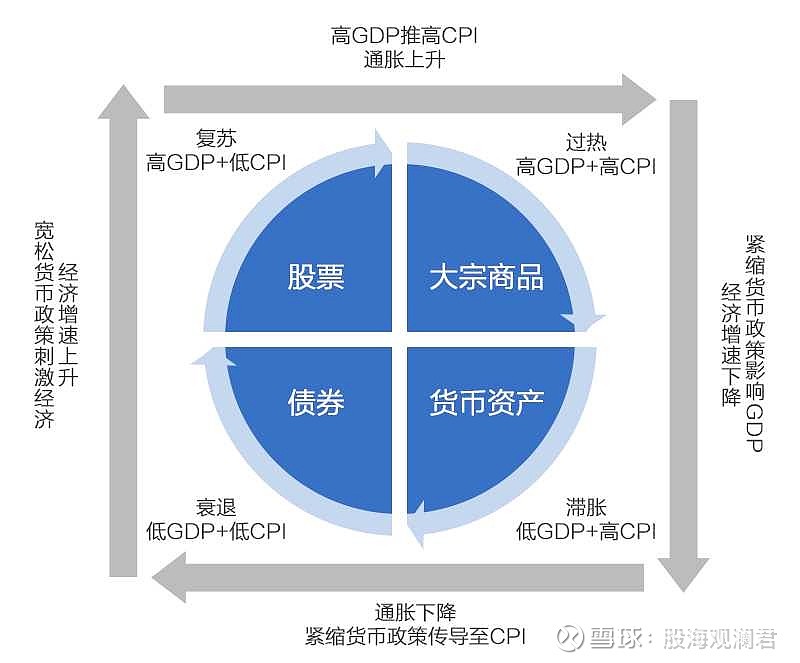

其次,看需求。货币紧缩的目的是通过压制过热的经济从而抑制通胀,经济被压制,需求也会受到压制。根据美林周期理论,每一轮周期都要经过“复苏、过热、滞涨、衰退”四个阶段,不会跳跃发生。欧美处于滞涨向衰退过渡,我国处于衰退向复苏过渡,内部和外部都是需求比较弱的阶段,不利于大宗行情。

最后,看供给。前三年受到疫情阻断和俄乌冲突影响,全世界供应链血脉瘀阻,导致供给不足,叠加各国大放水,引发了大宗超级牛市。现在疫情已经结束,各资源国为了稳住经济,在尝到大宗甜头后纷纷复产扩产,导致全球范围内资源品供给大幅增加,从而使得大宗价格走熊,比较典型的如原油、纸浆等。

基于以上分析,2023年,货币、需求、供给三方全部压制大宗行情。

(二)大宗行情的内与外

中国是全世界最大的发展中国家,也是最大的工业品出口国、资源品消耗国。除了煤炭、猪肉等少数品种以我为主定价外,其它大宗商品基本都跟国际大宗同起同落,高度关联,比如原油,国内的原油主力期货跟国际的布伦特原油期货走势高度相似。

依旧结合美林时钟,只有经济过热的时候,才是大宗商品需求最旺盛,现货、期货、股价最火爆的时候。进入滞涨期,大宗商品开始走下坡路,在衰退阶段,现金、股票、债券、大宗四个大类之中,大宗的收益也是最差得。

当前无论是国外,还是国内,大宗都不会有好行情。哪怕下半年中国经济率先复苏,大宗也是做冷板凳看别人涨的苦涩。

有人可能不服,以铜举例,比如沪铜主力去年7月以来非常强,跟伦铜基本一致。

我们看到,最近三个月,沪铜已经明显呈现顶背离且高位滞涨的形态,这种情况结合2023年羸弱的基本面,能挺得住?

再看云南铜业的走势,日线级别二次顶背离,已经是强弩之末罢了。

铜受到新能源的持续高景气,一季度堪堪维持住,但也是苟延残喘。铝就没有那么幸运了,看云南铝业的营业收入和扣非净利润,均出现了不小的下跌。

如果看全球大宗商品标杆指数,路透CRB商品指数,月线级别明显开始高位回落,KDJ指标一旦低于50就会加速下跌。

如果看国内的大宗商品指数,可以参考南华商品指数,目前也是下跌反抽到高位,开启新一轮下跌行情。这个指数要收费,这里只能找到4月21日的,28日的大家可以找一找。

二、大宗商品的投资机会

本篇专栏的目的是寻找机会,而非抬杠,不然何必浪费口舌?

大宗商品的介入时机可以分为如下几种情况:

1.从支柱看,大宗商品的行情必须要供给、需求、货币三者出现一个松动的时候,才是布局的时候。

2.从周期看,大宗商品需要经济周期处于复苏后期,才是布局的时候,这个时间最早在2024年。

3.从品类看,主流大宗商品暂时歇菜的时候,不妨可以关注受益大宗下行的行业,比如受益于纸浆下行而盈利大幅改善的造纸行业,受益于原油下行业绩改善的航空业,受益于煤炭价格下降而盈利提升的火电行业。

洋洋洒洒写了1500字,今天先聊到这儿。欢迎各位大神指点,我洗耳倾听,期待进步。

@泡沫艺术家 @飞鱼说周期 @雪月霜 @南宫小晨 @黑貔貅俱乐部

$云南铜业(SZ000878)$ $云铝股份(SZ000807)$ $中国神华(SH601088)$

全部讨论

哈哈,我这个做过几年期货又搞过实物又来做股票的看完就是笑笑。

首先断章取义的,都是截取某一部分图像来论证自己的逻辑。比如说云南的铝业出了一定问题,但是也不看看云铝股份和中国铝业的走势,可能觉得做铝股票的主力是傻子吧。实际上大家已经在交易复苏预期了,只不过现实的恢复原没有股市的修复来的快,但复苏已经在到来。

另外滞涨利好黄金,而黄金就是最大的大宗之一,说滞涨到衰退,大宗就不行,黄金往哪儿放?

看看美股的走势,到底是衰退还是滞涨?

实际上历史有时是类似,但绝对不是完全复制,每一次的走势,其实放到其他历史阶段可能都走不出来。

有色金属,主要是铜和铝,本轮价格高位不下来的一个核心原因是供需矛盾,货币政策永远只是影响需求而不是决定需求。铜铝的需求大增,需求端是全球新能源革命和发展中国家基建需求,供给端是很多年都没有发现大矿了,挖得越来越深,开采成本越来越高,随便翻开一个上市公司的报表,都能看见成本在上升,因此供需产生了矛盾。其次才是美联储的货币影响,随着美元定价权的减弱,大宗商品失去了锚,那价格其实是很不稳定的,这种情况下涨价是大概率。旧矿能维持一定的利润,开新矿大概率就亏损,只能涨价。

而煤炭和原油,直接受益于环保政策,上游投资意愿非常弱,因此资本投入越来越少,开采成本越来越高,集中度越来越高,会非常长期的处于高位。

说点有格局的话:其实人类文明发展到今天,有些资源已经在结构性的枯竭了。你看科幻片里,大家都在抢什么,是不是抢矿?流浪地球里,全世界都在挖什么?

历史在变化,不能以停滞的思维区看待当下。最后说一下,黄金的价格跟美联储加息没有任何直接关系,感兴趣的自己去历史上多次统计。

$紫金矿业(SH601899)$ $云铝股份(SZ000807)$$中国神华(SH601088)$

我只知道这些年勘探单位门可罗雀,国家新开的矿屈指可数,这是大逻辑。反映到股市,这些股票的PE和PB,长期处于折价状态,即无泡沫,何来大幅杀跌,耐得住寂寞,下半年值得期待。长期看,资本投资的冷遇,会使资源开采停滞或萎缩,最后别忘了,一旦中美关系继续恶化,总会延伸到大宗原材料和能源的。

你说大宗商品处于经济周期复苏的后期才是布局的时候,如果真是这样那做大宗就太容易了。实际上,交易的都是预期,在还没复苏的时候,有色的股票就在涨了$云铝股份(SZ000807)$ 。今年前四个月就对应着期货价格的下跌和股票价格的上涨。历史上有色股票和期货的上涨并不匹配,这才是难做的地方。

对大宗如有色来说,长期最核心的还是供需,如果美国的这次衰退进入尾声,后面中美经济共同复苏,在供给没有弹性的情况下,低库存的问题会被放大,价格会有持续快速上涨。由于有些人对美国衰退有所担心,所以不敢进来等,但实际上看好有色的资金还是比较强的。那这次美国的衰退是什么级别的?绝对不是08年那种级别,估计会让你有点疼,又不致命。所以,我认为美国这波衰退可能过去的也比想象快,之后可能是有色的大行情。

从国家政策来看,今年鼓励进口有色,鼓励储存,废止35号文,鼓励找矿,说明有些问题是被预见到的。

我认为真正启动的时间,会比你预期的最早24年要早,等你发现市场火热的时候可能已经失去低价入的机会了。我自己宁愿多等一两年,一底胜千牛。

不过这帖能让大家有所思考还是好帖,真理越辩越明,希望大家都能来说点有建设性的意见$驰宏锌锗(SH600497)$ $紫金矿业(SH601899)$

我看好2023年的大宗行情$中国石油(SH601857)$ $中国铝业(SH601600)$ $紫金矿业(SH601899)$

1,我咋一看以为楼主画的库存周期,原来楼主画的美林时钟。我对美林时钟的理解是,宏观经济处在不同阶段,市场投资风格不同。

根据我的看盘总结,这个风格转换10年一轮回,差不多就是一个中周期。

引用周期天王对周期的划分和我自己对周期的理解,喔对目前的宏观经济周期的位置的定位是,康波周期看处于衰退周期,美国的房地产处于繁荣阶段(我国处于这轮房地产周期调整的大底部区域),中周期自2020年一季度开启设备更新周期,库存周期则是今年二季度开启补库。

根据我对美国周期股和科技股风格轮换的观察,向下中周期,PPICPI低迷,科技消费医疗走牛,大宗周期走熊。向上中周期,CPIPPI爆发,科技消费医疗走熊,大宗走牛。

经济周期,市场流动性和股市走势,都有内在逻辑。

2,具体到我国股市,2009-2020年向下中周期,大宗股票走熊是行业走熊的结果,比如中石油中铝股价熊了13年,到现在大家还不相信现在的这个十年将属于大宗,行业将会牛十年,股价牛市,拭目以待。

中石油中铝等目前走大一浪的主升浪。可以参考的就是2004年那一波,第二库存周期的补库阶段,大家可以看看中石油港股2004年的走势。

所以,中石油现在涨的并不多,我觉得这波中石油主升涨两波,一波张机构调仓,俺们的机构仓位还在酒上面,一波涨经济复苏。明年上半年即可见分晓。拭目以待。

我国的库存周期去年年底见底,美国的库存周期已经见价格底,目前在被动去库阶段。根据以往的经验,第二季度美国应该开启主动补库,所以下半年全球经济将共振复苏.。

虽然有很多灰犀牛,但是根据我的观察,只要不发生大的战争或类似新冠那样的冲击,全球经济下半年都将共振复苏。

不被市场情绪裹挟,这就是研究周期的意义

没用,看看两桶油,去年油价高股价跌,今年油价低大涨。

$紫金矿业(SH601899)$ 我个人是这样预期的,先玩复苏逻辑,大宗商品上涨,到一定时候,美联储持续高息,压垮某些经济体,再玩衰退逻辑,年中到年底整体资本市场再大幅度砸盘,砸个大窟窿某些人好称火打劫。再玩宽松救市。反正我目前是这个预期

市场上从来都不缺对大宗分析的文章,有定性的有定量的,但不同品种大不相同,周期的长度也都不一样。有些大宗的供给可以短时期恢复,有些就不行。况且短时能恢复的在通胀压力下,也不会降低价格。况且还有很多政治因素。石油欧佩克不就不增产么?想贱买?那就不生产了呗。锂资源国也要搞锂佩克,凭什么贱卖资源。更有非洲国家不满资源开发的利润分配,强行停产撕毁合约重新议价的……太多的不确定性了。能研究出一个大宗品种的逻辑已经很不容易了。这么一概而论的分析对投资没有什么指导意义……

论点也对也不对,大宗既有损耗大的能源类,也有损耗小的非能源类,不能笼统的一概而论。损耗小的非能源类,确实是符合你的逻辑,如果单论损耗大的能源类,从欧美衰退看,确实大宗能源需求下降,但是欧美才十亿,其他的六十亿不消费?供给攥在资源国手中,前几天的原油减产忘了吗?南美锂三角左派当权,国有化趋势明显。资源国纷纷抛弃美元拥抱人民币,百年未遇大变局在发生,债务国对资源国十年来的剥削将逆转。沙特那个大臣说得好,你们将要抛弃旧能源,我为啥要增产?黄金能从35涨到2000,大宗为啥不行?何况黄金并没有损耗,越产存量越多,旧能源却是越用越少,不要用过去短短的十年作为标准预判,过去的十年美元增发多少倍,旧能源却没有涨价,这是不正常的,以不正常的现象做理论依据,推测出的结论也是不正常的。

经验来说,大宗牛市16-22年,持续了6年,现在被基本面与货币流动性双杀,出现见顶破位下跌,下行周期会一样很漫长。