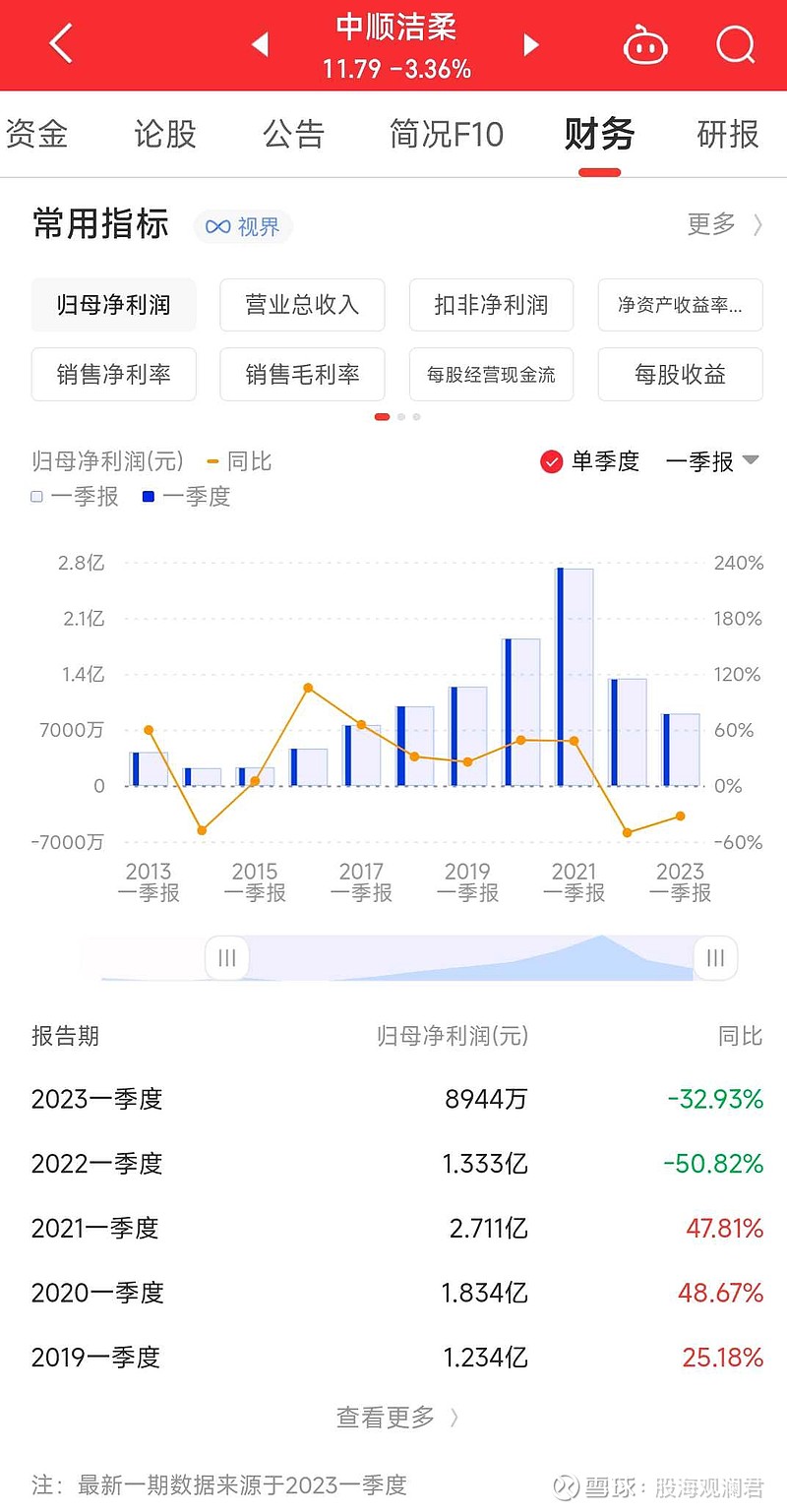

让我们一起看看最近十年洁柔一季报的营业总收入、归母净利润、销售净利率情况。

说它成长,主要体现在每年一季报的营业收入都在稳步增长上面。2021年因为疫情,营业收入大增,打乱了一点节奏。2023年,重回增长趋势。

说它周期,主要体现在一季度的归母净利润和销售净利率的增速变化上,呈现周期特征,大约是两年下降、一年磨底、两年增长的波段特征,主要受原材料纸浆价格周期波动影响。

再看最新的纸浆期货情况,最近几个月,明显处于下行趋势,且呈现出越往远端、纸浆价格越便宜的特征,主要是国外纸浆厂家纷纷扩产所致。

纸浆周期的新一轮底部来临,将会推动中顺洁柔新一轮利润增速周期来临。中报、三季报的业绩会越来越好看。

在营业收入稳步增长的背景下,利润率的提升,将会明显改变财务状况。

业绩说明会,重点关注公司三个方面:

一是新建产能建设和投产计划;

二是高端品牌打造和推广计划;

三是五大营业渠道的改革情况。

若能渠道通畅,量价齐升,股价也将会非常美丽。

$中顺洁柔(SZ002511)$